一、数据总览

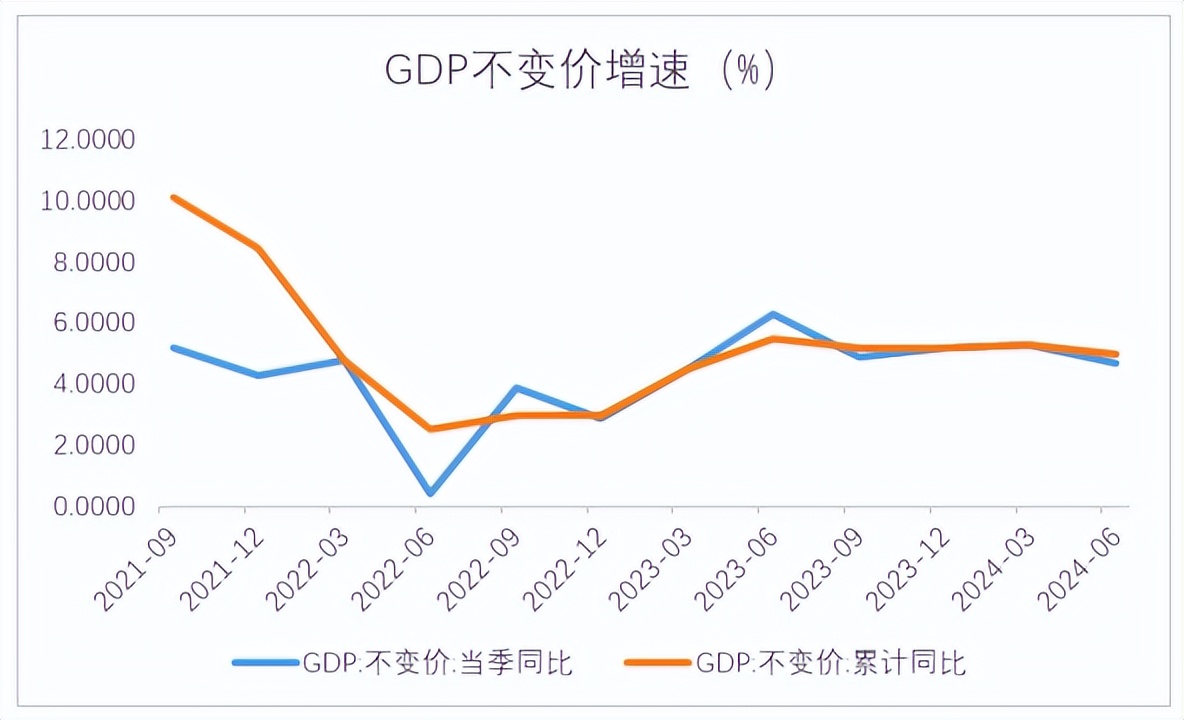

2024年7月15日,国家统计局公布了2024年二季度GDP数据:我国二季度不变价GDP同比增长4.7%,前值5.3%,2024上半年累计GDP同比增长5%。

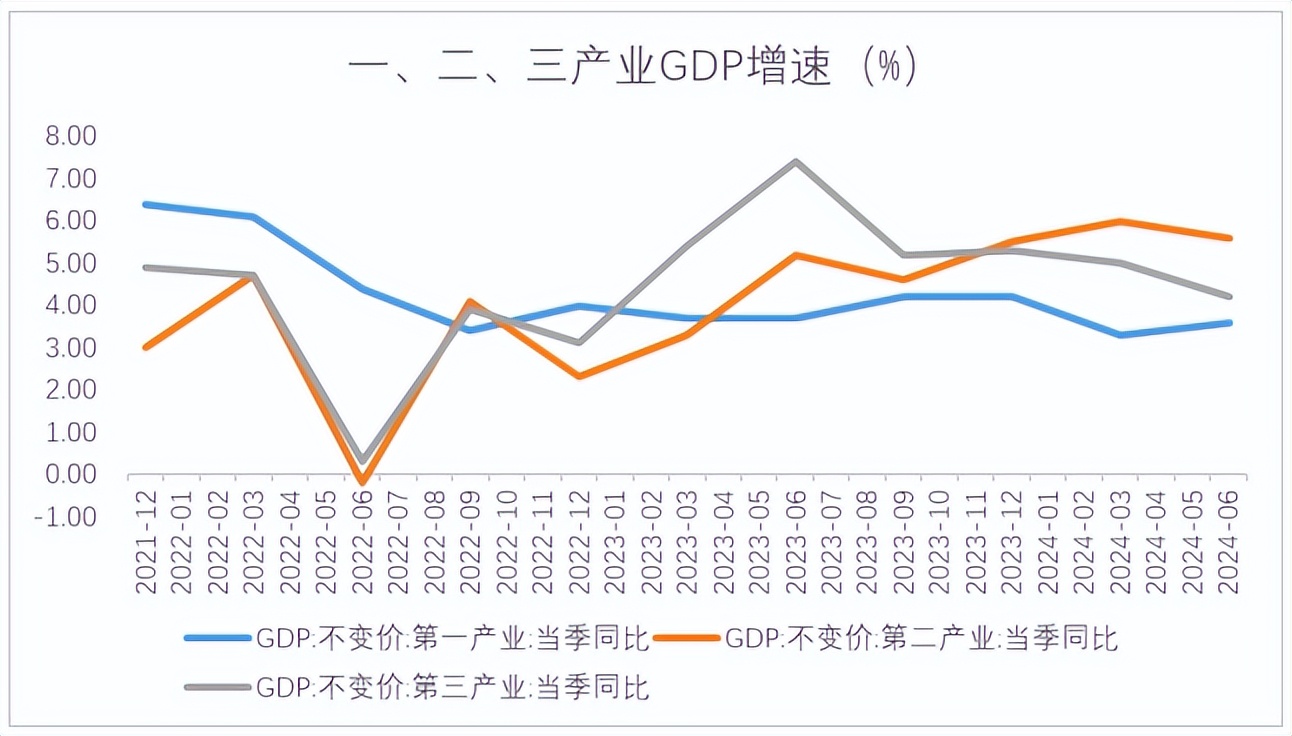

从三大产业的GDP增速来看,二季度第三产业GDP同比增速明显回落,是导致二季度GDP增速下降的主要力量。具体来看,第一产业GDP的当季同比为3.6%,较一季度增加了0.3个百分点;第二、第三产业GDP的当季同比分别为5.6%、4.2%,较一季度减少了0.4和0.8个百分点。

二、不同视角下的GDP数据

1.支出法:“三架马车”

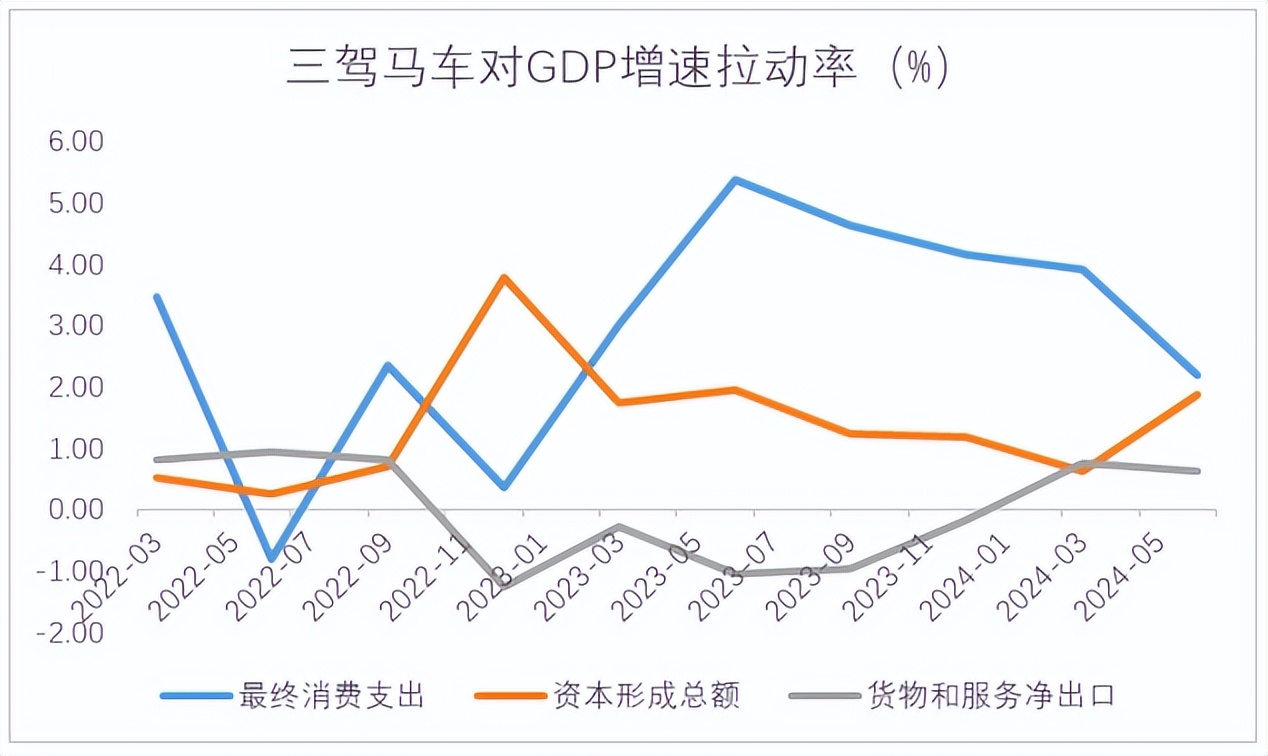

从支出法来看,最终消费支出增速下滑是二季度GDP增长不及预期的主要原因,资本形成总额和货物服务净出口起到了正向拉动的作用。

2024年二季度,“三驾马车”中最终消费支出(消费),资本形成总额(投资)和货物服务净出口(出口)对GDP同比(4.7%)的拉动分别为3.46%,0.53%,0.81%,该拉动率在2024年一季度(5.3%)分别为3.91%、0.63%、0.77%,在2023年12月(5.2%)分别为4.29%、1.50%、-0.59%。

另外,最终消费支出(消费),资本形成总额(投资)和货物服务净出口(出口)对于经济的累计同比贡献率分别是60.50%,25.60%,13.90%,该贡献率率在2024年一季度分别为73.70%、11.80%、14.50%,在2023年12月的累计同比贡献率分别为82.50%、28.90%、-11.40%。

从支出法来看,外强内弱的分化较为严重。

2.生产法:拉动主要来源于出口和制造业投资

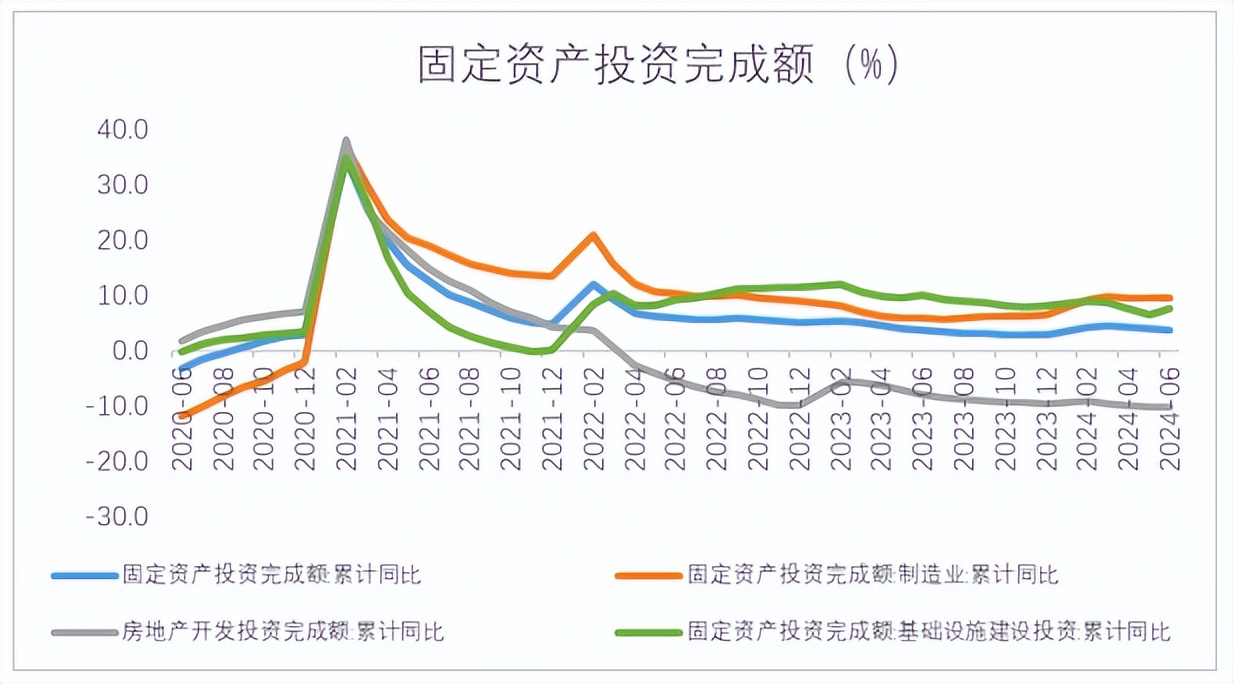

投资端,基建和房地产拖累较多。1-6月固定资产投资累计同比增速为3.9%,较1-5月回落0.1个百分点,虽然投资继续减速,但仍明显高于2023年全年3.0%的增长水平。

投资增速呈持续回落的主要原因有两个:一是近期极端天气对基建项目进度带来较大影响。二是今年上半年专项债发行节奏放缓,对基建投资增速有一定下拉作用。考虑到三季度稳增长政策有望进一步加力,特别是政府债发行将明显提速,基建投资增速下行势头将得到扭转。整体上看,下半年基建投资的宏观经济运行稳定器作用会更为突出。制造业方面,2024上半年制造业投资增速明显加快,政策支持力度加大,领跑三大投资板块。房地产投资仍未见好转,政策端力度较大,但尚难传导到房地产投资端。房地产销售端以价换量。

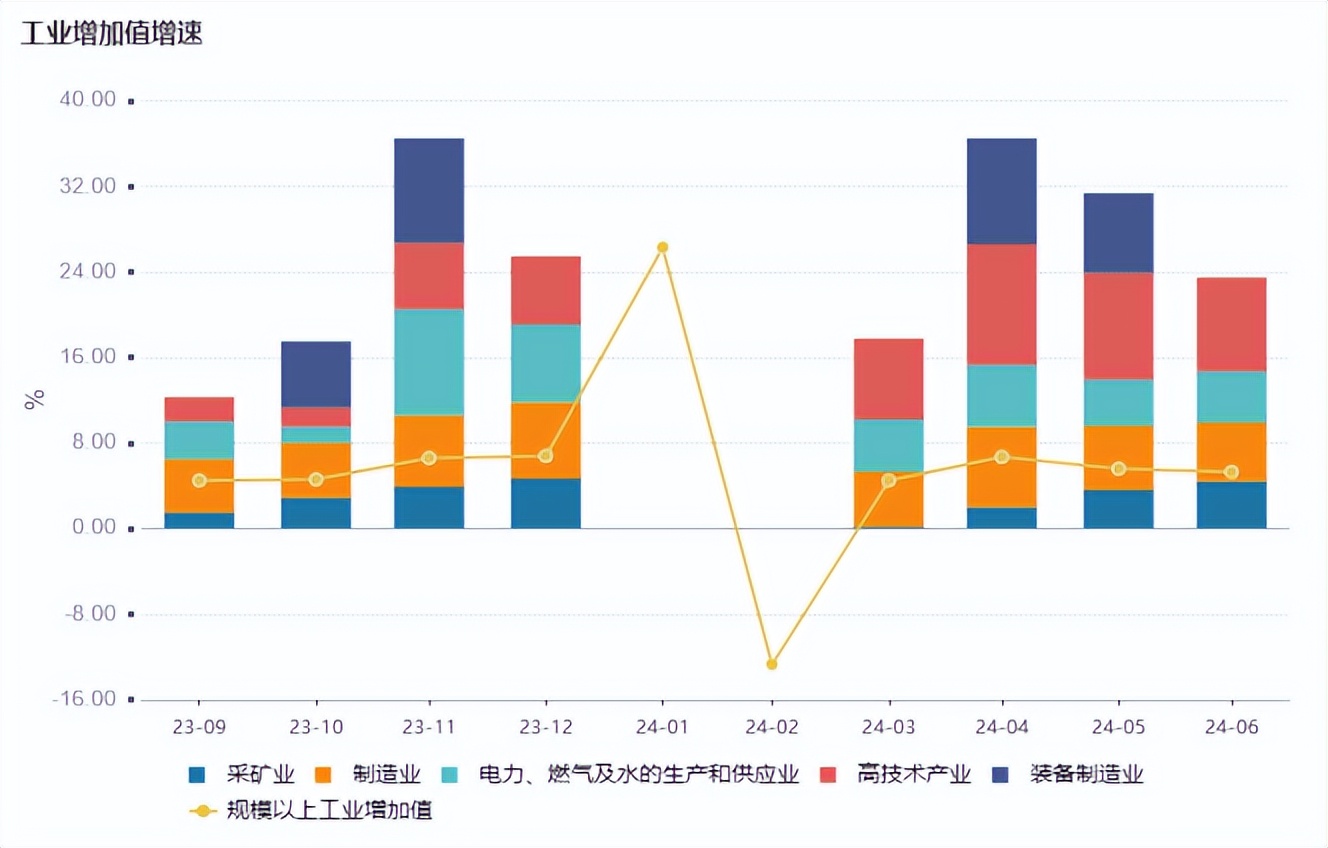

生产端,工业生产增速回升。2024上半年工业增加值累计增长6%,2023年全年为4.6%。生产端略强于5%的经济增速。工业生产较强的原因也是源于外需的支撑,从6月工业增加值的数据而言,出口导向型制造业生产较强。6月工业增加值增速最高的三个行业分别是,运输设备同比13.1%、电子设备同比11.3%、有色金属加工同比10.2%。延续了前期特点,即出口导向型的电子、船舶、汽车等行业生产较强。

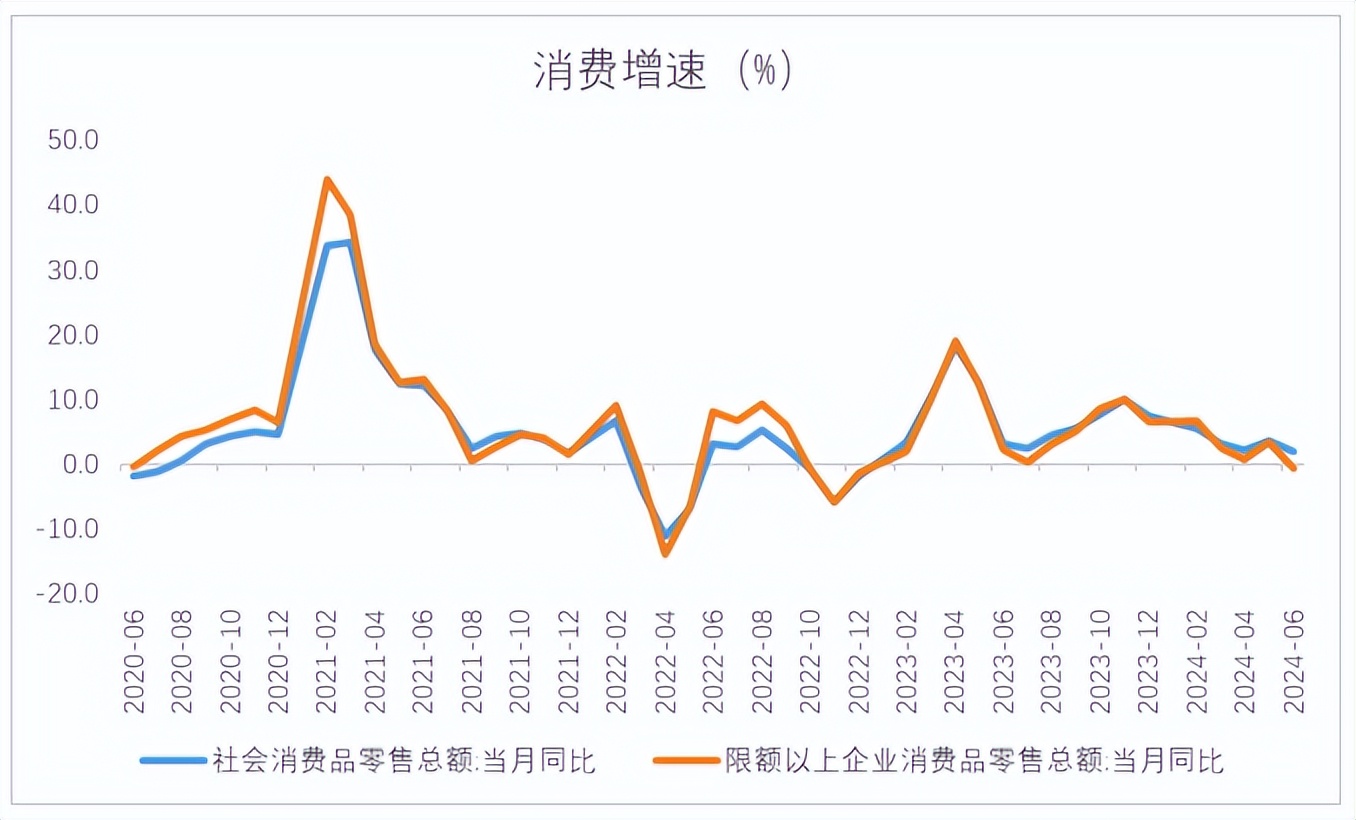

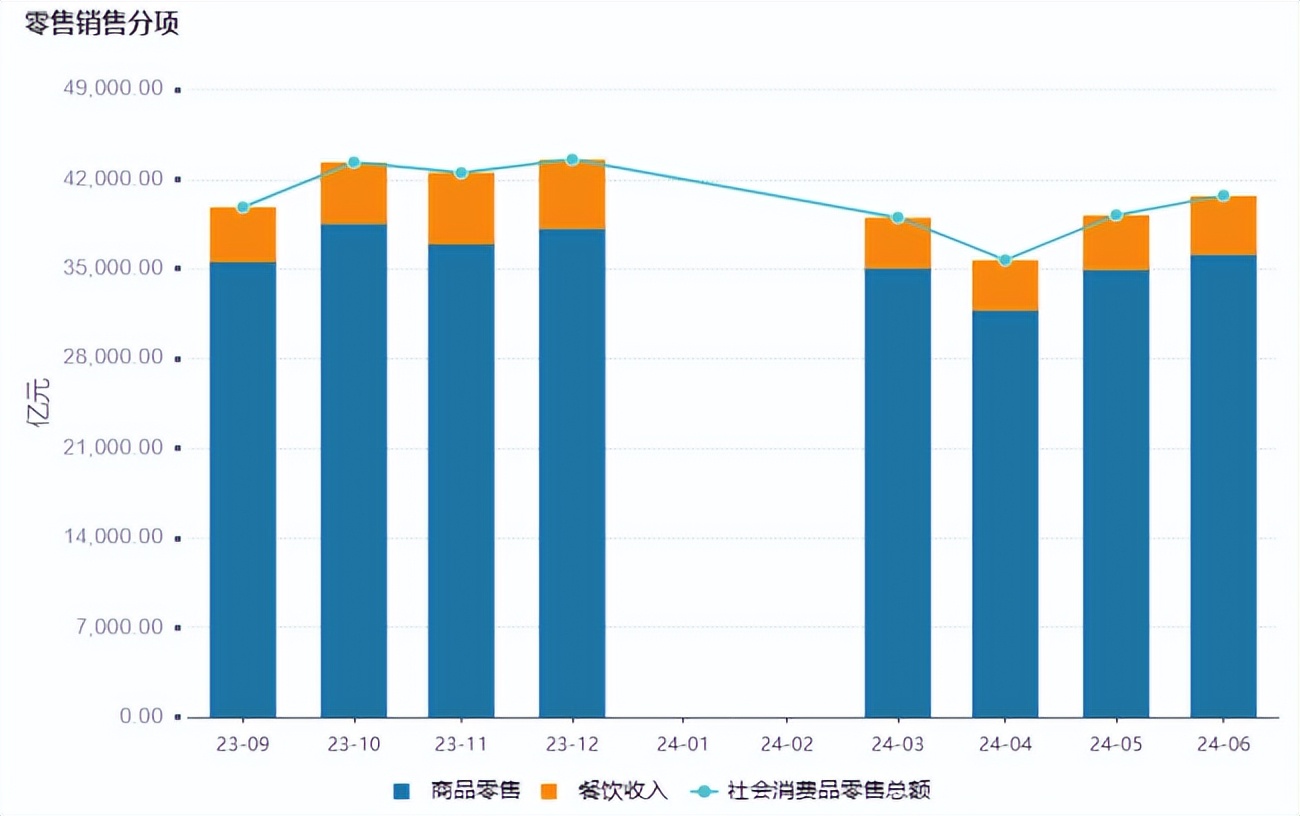

需求端,消费仍然有待提高。6月社零同比增长2.0%,增速较上月放缓1.7个百分点,低于市场预期的4%,增速创2022年以来新低。其中,商品零售降幅较大,同比较上月减少2.1个百分点;餐饮收入则延续好转,同比较上月提升0.4个百分点。当前居民消费仍然偏弱。后续消费修复进程面临的最大不确定因素仍是楼市何时企稳回暖,预计短期内居民消费难有明显增强。从城镇与乡村来看,乡村消费增速强于城镇,表明消费市场向低线城市“下沉”。

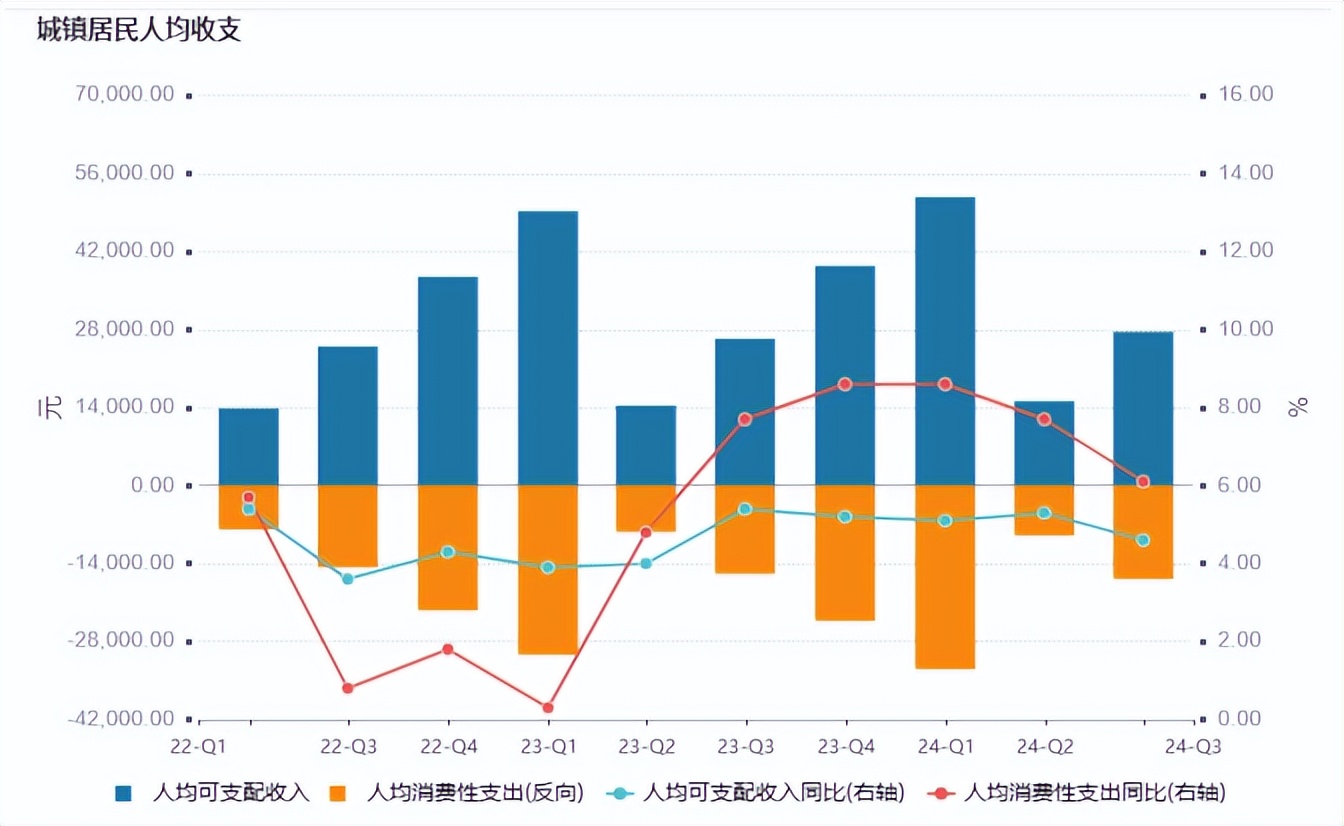

从收入与支出来看,居民收入仍然低于居民支出,同时居民支出增速走低。2024年二季度居民可支配收入增长6.6%,人均消费支出增长7.4%,2024年一季度分别为7.7%、9.2%。总体而言,预计今年消费将继续弱修复,难明显超预期。

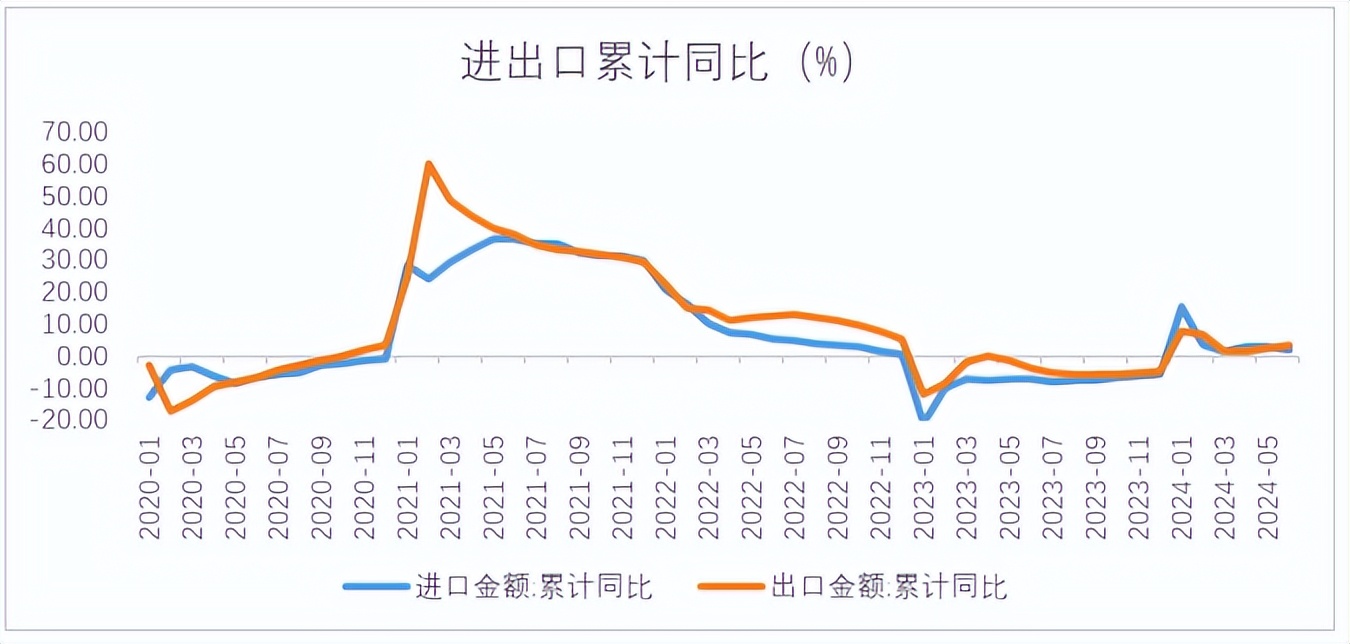

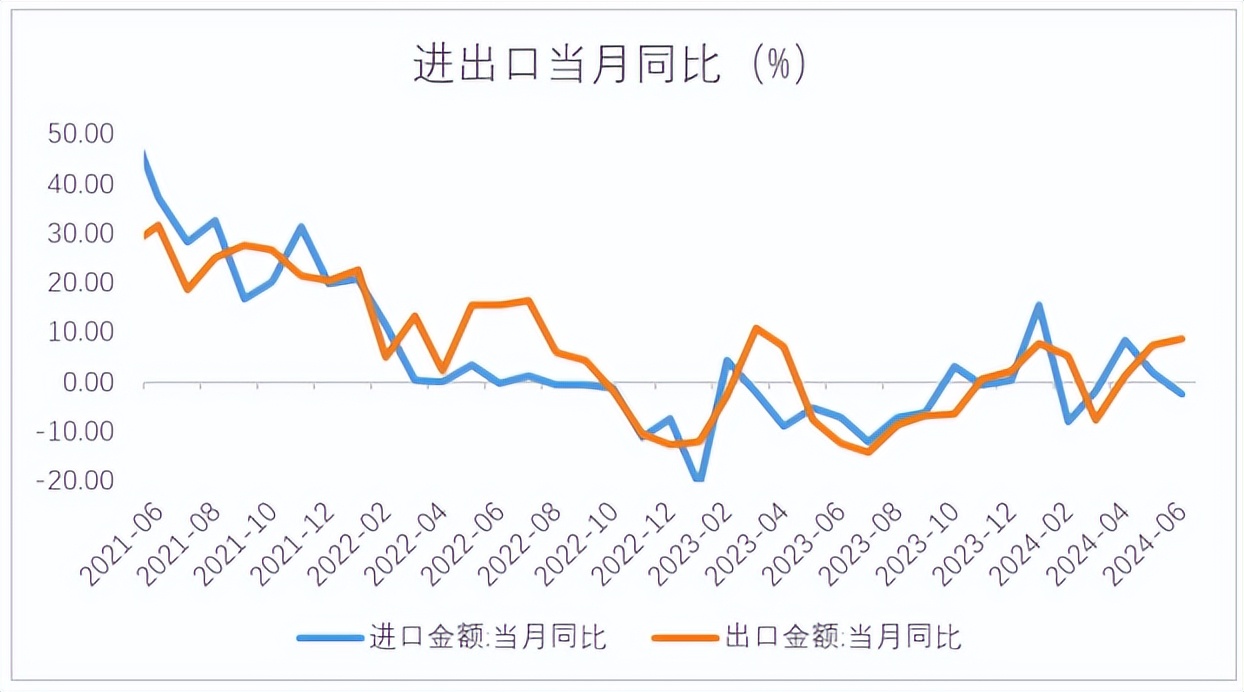

出口端,2024年1-6月我国出口金额累计同比为3.6%,进口金额累计同比为2.0%。2023年全年我国出口金额累计同比为-4.67%,进口金额累计同比为-5.53%。另外,6月我国出口当月同比8.6%,前值7.6%,分地区来看,对美、欧、加拿大、日、韩出口增速继续加快。东盟出口增速虽降至15%,但仍为较高水平。展望未来,我国出口面临的外需环境在继续改善。美国经济整体仍然保持韧性,全球制造业整体或仍将稳步恢复,预计未来出口或仍将稳步改善,成为今年经济增长的重要贡献项。不过需要注意的是,出口的改善是量价齐升还是以价换量,这决定着出口企业利润能否改善。

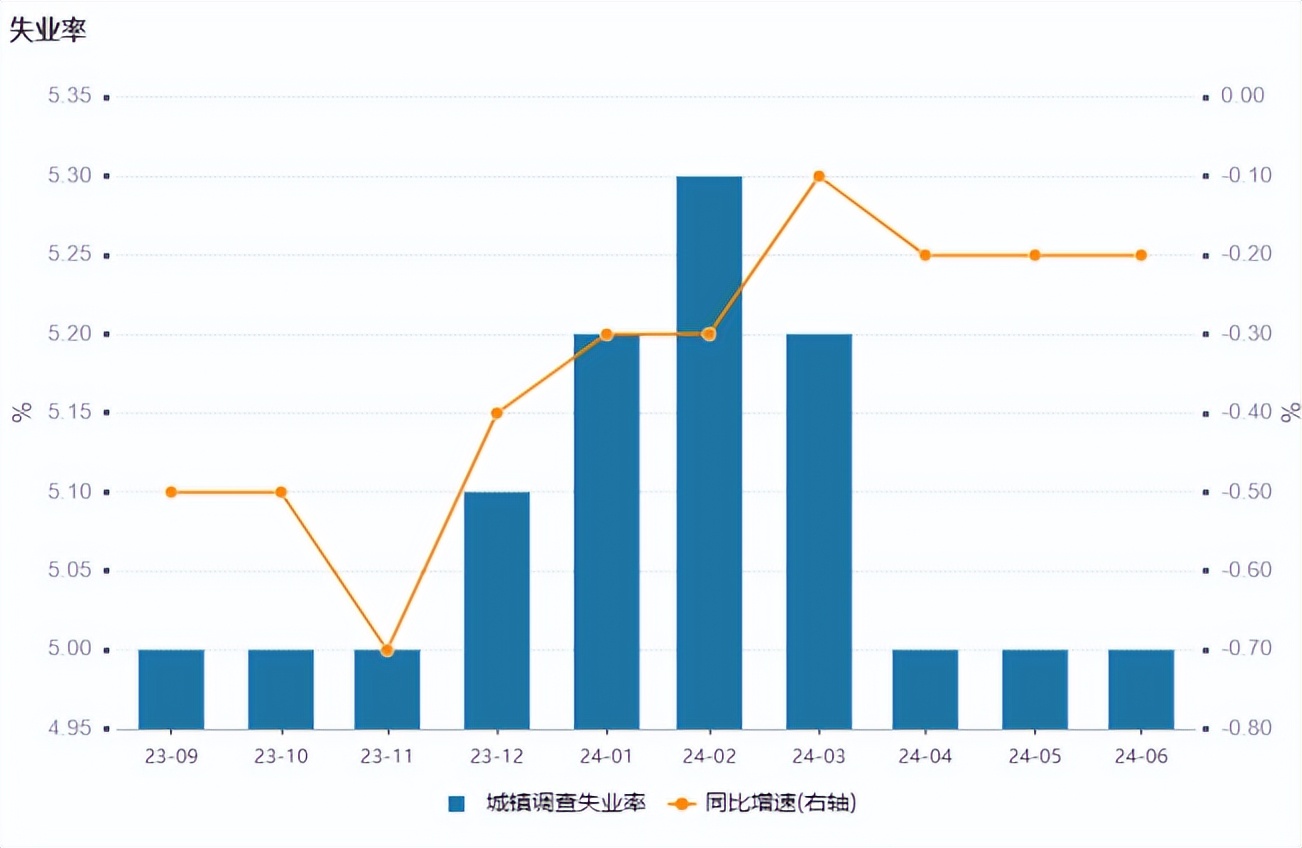

就业端,失业率保持稳定。6月城镇调查失业率为5.0%(一季度为5.2%),31个大城市失业率4.9%,均持平前值,就业优先政策仍有加力空间。

从生产法来看,二季度GDP不变价增速减弱主要由于需求端消费的疲弱和基建、房地产分项的拖累,出口和工业生产则是支撑经济的主要分项。总体而言,我国经济恢复不够均衡,需求侧数据偏弱,同时价格水平偏低。总量和结构的分化意味着宏观政策需要持续加力,扩大需求。往后看,面对国内需求偏弱的现状以及经济转型发展的要求,预计出口、制造业、基建仍会是带动经济发展的主要抓手。

三、 总结

总体而言,2024年上半年而言,我国GDP增速达到5.0%,与今年全年“5.0%左右”的增长目标基本持平。不过二季度GDP低于预期,经济增长放缓较多。因此,全年实现“5%”增速目标,下半年政策加力的必要性较高,来填补投资和消费的缺口。

#光刻机概念大涨,行情空间有多大?##寒武纪持续大涨,AI芯片牛市开启?##iPhone16订单没太大变化?影响几何?#

本文作者可以追加内容哦 !