今年上半年,受到经济基本面、政策面、资金面、市场风险偏好、机构投资者行为等多方面因素的共振,“债牛”行情持续演绎,根据同花顺数据显示,今年上半年,中证综合债指数的涨幅达到3.87%。越来越多的基民成为了“收蛋人”,加大了对债券基金的投资。中国证券投资基金业协会数据显示,截至5月底,我国公募基金资产净值合计31.24万亿元,其中,前5月,债券基金规模增加了约1.15万亿元,为基金规模增长贡献了较大力量。

然而,很多投资债券基金的小伙伴虽然已经投资了债基,但其实一直有点弄不清楚,手里的债券基金是靠什么赚钱的?主要的收益来源是什么?可能有的小伙伴会想说,反正我能赚钱就行了,管它是怎么赚的。但其实了解债券基金的收益来源比例,就可以更加清楚地知道自己投资的基金主要的投资策略和方向是什么,甚至风险和波动程度也大概可窥见一斑,可以帮助我们挑选更合心意的产品。

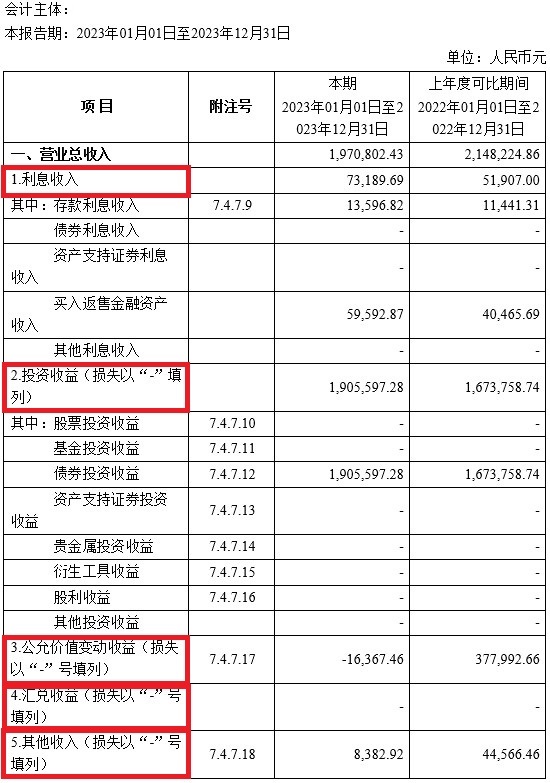

在基金的年报和半年报中,都可以找到“利润表”这个表格。里面详细列举了基金的收入来源。

如图,有利息收入、投资收益、公允价值变动、汇兑收益和其他收入。

先说利息收入。通常在基金年报、半年报里的利息收入是不包括债券的利息收入的。债券的利息收入会合并在投资收益中。从基金的利息收入占比中可以大致推测出基金经理对基金资产的利用程度。

这里显示的存款利息收入就不需要过多解释了,就是一部分基金资产没有用于任何投资,仅作为存款,获取存款利息。通常开放式基金都会留有5%的现金或者到期日在一年以内的政府债券资产以应对日常的赎回需求。

另外一个是买入返售金融资产,可以理解为逆回购。债券基金方作为资金融出方将资金融给资金融入方,收取有价证券作为质押,并在未来收回本金和利息,并解除有价证券质押的交易行为。举例,你朋友问你借一笔钱,约定一年后会还给你,但是没有质押的东西,你不放心,他就把他某些资产质押给你。等一年到期后,他把钱还给你,再加约定好的利息,你再把质押的资产还给他。那么买入返售金融资产收入就是你赚到的利息。

如果利息收入占比高,通常情况下是基金经理留了较多的流动资金在手里,没有对外投出。但也并不绝对,有可能是某段时间债市表现不佳,基金经理对外投资却没有获取较高的收益,具体还要再结合披露的投资组合情况来看。

要看基金的盈利能力和基金经理的投资能力,可以着重关注一下投资收益这一列。对于像举例所示的纯债型基金,由于不投资于股票、贵金属、衍生工具等,所以这里的收益主要包含了两部分的来源,一个是债券的票面利息收入,再一个是债券投资的资本利得。

利息收入比较好理解,纯债基金将百分之八十以上的基金资产投资于债券,我们可以把债券看作是一种 “借条”,既然是“借条”,那自然是有利息的,只是借款人比较特殊,我们平时个人之间打借条,借款人是普通人。而债券中的借款人是中央政府、地方政府、金融机构、企业等等。利息收入是债券基金的主要收益来源之一。

债券利息的高低主要取决于债券的票面利率。票面利率主要受两方面影响。一般来说,在同等条件下,债券期限越长,票面利率越高,利息收入也就越多。这很好理解,假如同样一个人问你借一笔钱,一个是约定1年后还,一个是约定10年后还。那对你来说,10年后还的一定比1年后还的流动性要低,风险要大。自然的,借款人要多给你利息作为补偿,你才愿意借给他10年。债券的票面利率还受发行人信用资质的影响。发行人信用资质越差,发行的信用评级就越低,违约概率也越高,因此需要承诺更高的票面利率吸引投资者认购。就比如,同样一笔钱,一样的借款时间,你肯定更愿意借给信誉好的,除非信誉较差的愿意补偿利息给你,你才愿意借给他。

这里可以引申两个概念。大家应该经常可以看到这两个专业表述。一个是“拉长久期”、一个是“信用下沉”。其实对应的就是上面这两种情况。债券基金经理通过“拉长久期”,比如把剩余期限1年以内的债券换成1-3年的债券,“信用下沉”,比如把信用评级为AAA的信用债换成信用评级为AA的信用债,从而提高债券的利息收益。当然“拉长久期”和“信用下沉”会带来更高的风险,这就要考验基金经理专业的判断力了。

债券投资的资本利得主要来自于债券的买卖。债券不是只能从一级市场去购买,然后持有到期,还可以在二级市场进行买卖。它的市场价格会受到市场利率、供求关系、信用状况等多种因素的影响,而处于持续变化之中。经验丰富的债券基金经理会通过低买高卖的操作获得超额收益。

第三部分是公允价值变动收益。前两部分比较好理解。那公允价值变动收益怎么理解呢?

公允价值变动收益是指资产或负债因公允价值变动所形成的收益。举个例子,如果持仓的债券价格上涨了,但是没有卖出,这部分的上涨差价就被计入利润表的“公允价值变动收益”。上面第二部分的“债券投资收益”代表了债券买卖的实际收入情况,而 “公允价值变动收益”代表的就是浮盈和浮亏。

第四部分汇兑收益。汇兑收益是投资海外资产的基金才有,因为汇率变动等产生的收益。

还有就是其他收入。这个一般占比都比较少,比如赎回费扣除基本手续费后的余额等等。

总的来说,债券基金的收益就是这四部分。

那么,有些小伙伴会说,债券基金还会通过加杠杆的方法进行收益增强。是的,债券基金可以在监管的规定下加杠杆。有的债券投资组合比例超过了100%。

怎么回事呢?是因为基金在买债券时去借钱了。

债券基金首先用基金资产在债券市场上购买债券,买回来的债券本身也是一种优质资产,买了放在那里是不是有点浪费呀?为了发挥它的价值,就可以把债券做质押式回购融资,然后用融资融到的钱再去买债券,获得额外的收益。

基金经理这样操作的初衷就是为了增厚债券投资的整体收益,当然也考验基金经理的专业投资能力。毕竟融来的钱也是有利息的,如果做的不好,会有亏损的风险。

相信通过以上内容,大家可以自己通过看利润表了解自己购买的债券基金的收入情况,也可以更好的了解债券投资的逻辑。

但是投资者在选择债券基金的时候,一定是追求收益越高越好么?

大家都知道,风险和收益总是相伴而行的。有的债券基金为了取得比较高的收益,可能会选择风险较高的投资方式或者资产。比如为了提高收益率,会选择信用下沉策略,选择投资信用风险较高的债券。一旦碰到了债券信用暴雷,就会亏损严重,基金净值就可能出现大幅回撤。还有的债券基金盲目加杠杆。杠杆策略其实是把双刃剑,运用得好,能够带来更多的潜在收益,但同时也有放大风险造成额外损失的风险。还有些债券型基金有投资股票等权益类的占比。这类权益类资产虽然可能会提高债券基金整体的收益空间,但是波动幅度也会比纯债基金的波动幅度要大不少。

因此,投资者在选择债券基金时,应根据自己的风险承受能力选择合适的基金。追求高收益的同时,也要考虑到潜在的风险。债券基金的收益并不是越高越好,而是要在收益和风险之间找到一个平衡点。

基金有风险,投资需谨慎。本资料仅为品牌宣传材料,不作为任何法律文件。投资者在投资基金前,请务必认真阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件,并选择适合自身风险承受能力的产品进行投资。基金过往业绩不预示其未来表现,基金管理人所管理的不同基金业绩不可相互保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

本文作者可以追加内容哦 !