A股上市公司的企业盈利增长将要翻正

股神巴菲特的投资启蒙导师曾说:「股市短期而言是个投票机,但长期而言是个秤重器」。此处的秤重器秤的是企业的基本面,其中最重要的指标就是企业盈利。

A股近年来的熊市除了反映艰困的宏观环境以外,也反映了企业盈利的衰退。2022年A股上市公司盈利衰退3%,2023年衰退2.1%,迭加估值下修,使得A股陷入长期熊市。

然而,这一切将彻底改变,市场预估今年A股上市企业的盈利将摆脱衰退,增长13.9%。联博认为在企业盈利增长的带动下,A股有望迎来久违的谷底复苏。

我们也看盈利表现优异的企业已经获得市场认同,这是在宽基指数还在磨底期间率先发动的“领头部队”。 举例来说,“制造业出海”、“红利板块”及部分“科技供应链”的股票今年表现优异,反映企业盈利的强韧。

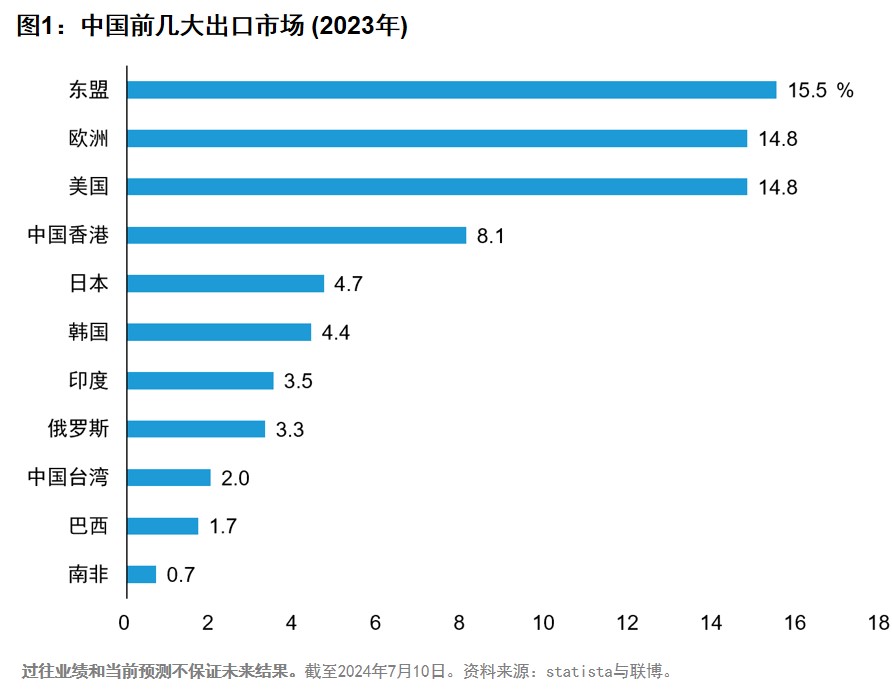

当然,有人会担心中美脱钩是否会影响我国的制造业出海。我们虽然无法预测地缘政治的发展,但可以透过自下而上选股的方式趋吉避凶,找寻主要出口市场是东盟、中东、中亚、拉丁美洲,甚至是欧洲的上市公司。

由下图可以观察出东盟与欧洲已经超越美国,成为我国前两大出口市场。

此外,也不是所有的产品都会引来美国的关税或其他贸易手段。即使加上关税,由于成本控制上的优势,我国产品的性价比还是有一定优势的。举例来说,一家国内的叉车制造大厂比欧美日等竞争对手更早转型至“锂电叉车”,目前锂电叉车已占其营收的40%。再者,即使加上关税与运费,其产品仍比北美市场的日系竞争对手便宜10%~15%,也不意外该公司的出口率增长。

美联储降息,有利资金回流中国股市

虽然美联储的降息时程一直往后推延,但由美联储主席鲍威尔近日在国会的证词中可以判断,今年降息是大概率事件。鲍威尔明示:「不需等到通胀回落至2%才降息」。

目前市场普遍预期美联储将在9月份或12月份降息。无论是9月或12月降息,美国的国债市场已经预期美元利率水平将下行(见下图)。

历史经验显示,美元利率下行将有利于全球资金回流中国股市。美元利率下行也有望减轻人民币的贬值压力,让央行有更多余裕祭出更为宽松的货币政策以提振经济。

此外,中国的财政政策还有巨大的发挥空间。2020年疫情爆发后欧美等国大举扩大财政支出已被证明有效,不仅经济快速复苏,股票市场也因经济增长及资金行情不断创高。当然,可能的负作用就是通胀。但如今中国没有通胀问题,增加财政赤字的空间仍大(全政府综合赤字率目前仅12%,而2020年疫情期间曾达20%)。

资本市场改革,开启A股估值长期修复之路

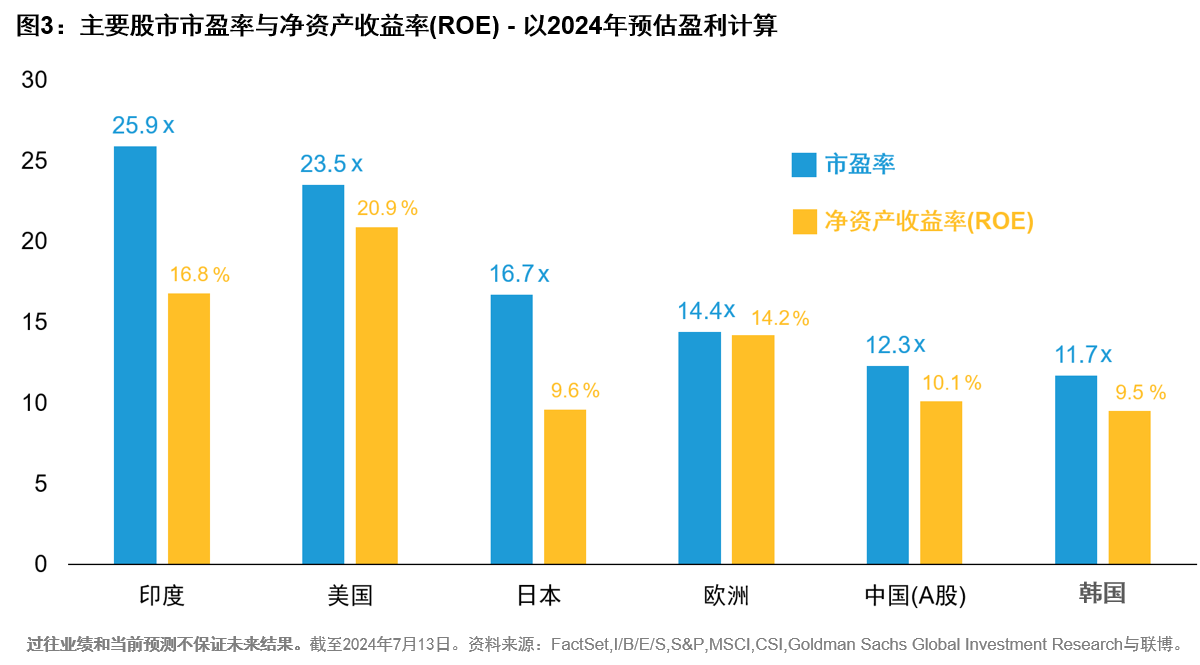

股市要上涨,一靠企业盈利增长,二靠估值上修。A股目前预估市盈率仅约12.3倍,在全球主要股市当中排名居后段班,主要原因在于相比其他市场,A股上市公司的资本运用效率尚未完全发挥,具体反映在较低的净资产收益率(ROE)。

下图即显示全球主要股市的市盈率大致上与ROE呈现正相关,例如:市场愿意给予印度及美国股市较高的市盈率,其中一个重要原因就是该市场的上市公司能给予股东较高的回报。

反观,韩国及A股市场的估值在全球主要股市中殿后,因为ROE也相对低落。但图中有一个市场是例外,那就是日本股市。日股的ROE与A股及韩国股市相去不远,但投资者现在愿意给予高达16.7倍的市盈率。

其中的原因除了日元贬值提振出口企业的盈利以外,早在10年前,日本政府即开展上市公司治理改革,当时即开始鼓励企业进行分红、增加股票回购以提升股东回报。即使现在ROE还未能比肩美国及印度的上市公司,但全球的投资者已经开始认同。

今年4月中旬新“国九条”的发布也与日本十年前开展的公司治理改革有异曲同工之妙。不敢说A股的估值将立即被向上重估,但随着上市公司增加分红、促进股东回报,A股的长期可投资性将大幅提升。

我们也在“红利板块”找到许多投资机会,例如:港口运营商、高速公路运营商,以及部分银行板块(城商行、股份制银行等)。这类公司股息率可达4~6%,今年的股价也多逆势上涨,再度证明透过自下而上选股,也能在不景气当中找到景气的投资机会。

全球科技牛市,A股不会缺席

看着美国科技股不断创新高,又想到地缘政治方面的风险,我们可能会误认A股上市公司是不是错过了这波全球科技股的大牛市。

事实不然,以人工智能(Artificial Intelligence, AI)为例,A股就有数家上市公司是全球AI芯片/图形处理器(GPU)龙头大厂的供应链,市场预估相关企业今、明两年的每股盈利有望实现增长。

生产用于GPU光模块的企业也值得关注。一颗GPU约需要6-8颗光模块,GPU与光模块结合后可以提高AI训练的数据传输速度。目前市场预估相关企业今、明两年的每股盈利亦将有较大幅增长。

最后,市场目前正期待苹果今年下半年发布的iPhone 16将引入AI功能,并推进一波换机潮。A股上市公司中即有iPhone等智能手机的防护玻璃/触控模块供货商的每股盈利同样有望实现可观的增长。

总结来说,即使短期内宏观环境仍有挑战,但透过自下而上的选股理念,依然可以在A股上市公司中找到估值合理、企业盈利质量优异,以及市场情绪有转机(例如:行业利好、企业盈利上修等)的投资机会。

本文包含的信息反映了联博基金管理有限公司(下称“联博基金”)的观点以及截至本文发表日联博基金认为可信的信息。联博基金对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。联博基金不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

联博指AllianceBernstein L.P.及其关联公司。联博基金与股东之间实行业务隔离制度,股东并不直接参与联博基金的投资运作,股东的过往投资业绩不代表联博基金的投资业绩,且不构成对联博基金管理基金业绩表现的保证。[A/B] 标志为 AllianceBernstein的服务标记,而AllianceBernstein 为注册商标,须获得其拥有人AllianceBernstein L.P. 的批准方可使用。2024 AllianceBernstein L.P.

本文作者可以追加内容哦 !