台湾半导体制造有限公司(又名台积电,纽约证券交易所股票代码:TSM)的股票有望持续达到 1 万亿美元的市值,因为其基础业务继续借助 Nvidia(NVDA )引领的人工智能浪潮。该公司本月早些时候报告了另一个强于预期的增长季度,其最新的第二季度业绩超出预期并实现增长在很大程度上是意料之中的。

与七巨头的高溢价不同,这些溢价最近已越来越脱离其各自的基本面,而 TSM 目前的估值继续受到其核心业务的有形财务实力的支持。具体而言,TSM 最新的第二季度优异表现继续表明其估值前景的三个关键驱动因素仍然完好无损。

首先,该公司在大规模生产先进节点方面拥有无与伦比的技术优势,这对于推动人工智能的持续发展至关重要。这让 TSM 在市场上拥有强大的议价能力,这为其强劲的需求环境增添了助力。

其次,该公司还受益于智能手机和个人电脑等消费电子产品需求的复苏。此次周期性复苏也受到边缘人工智能(即通过复杂硬件实现的设备上人工智能处理能力)出现带来的额外升级周期的推动。目前只有 TSM 拥有这些产品的制造和封装工艺。我们认为,苹果 ( AAPL ) 在 2024 年 WWDC 上首次推出“Apple Intelligence”也标志着一个转折点,即将推出的 iPhone 16 升级可能会推动 TSM 的短期增长。

第三,TSM 仍处于有利地位,可迎接即将到来的几个现金流增长利好因素。基于先进节点的芯片需求不断增长,这将继续加速 TSM 继续提升其 3nm 技术的规模经济。这可能缓解了之前对短期利润率相关挑战的一些担忧。TSM 在 CoWoS 封装和先进工艺节点方面的竞争优势所带来的新兴定价利好因素也为未来利润率的持续增长提供了补充。同时,该公司上调的资本支出前景也与强于预期的增长前景相吻合,从而保持 TSM 的 ROE 承诺不变。

综合来看,我们认为该公司仍处于有利地位,有望实现长期持续的盈利增长轨迹,这将继续有利于现金流,而现金流对于其持续增长投资和估值前景都至关重要。其资产负债表的持续增强也表明,TSM 的资本回报计划在长期内有望持续扩大,这与最新的股息上调相一致,这将增加股东价值。

1. TSM无与伦比的技术优势

TSM 仍然是 AI 相关技术发展的关键推动者。这体现在对用于 HPC 应用的 TSM 容量的持续需求上,目前“几乎所有 AI 创新者”都在与台湾晶圆厂合作开发现有和下一代硬件。

TSM 最新的第二季度盈利表现优异,证实了其竞争优势。具体而言,第二季度的业绩超出预期并有所增长,这继续反映了市场对 TSM 市场领先的芯片制造和封装技术的强劲需求,以支持对 AI 硬件日益增长的需求环境。收入结构不断向支持数据中心和设备应用的 AI 硬件的先进节点转移,这充分说明了这一点。具体而言,先进节点占 TSM 第二季度晶圆收入的 67%,高于第一季度的 65%。TSM 最新的 3nm 工艺节点的需求也有所增加,目前占晶圆收入的 15%,较上一季度的 9% 迅速增长。

即将开始生产的 N3P 也有望补充现有 N3B 和 N3E 节点的当前产能,并巩固 TSM 的增长前景。具体而言,N3P 甚至比 N3E 拥有“更好的功率、性能和密度”,这对于 AI/ML 等复杂的 HPC 工作负载来说是最佳选择。即将推出的 N3P 变体不仅能提高效率,而且成本更低,这可能会引起客户的更大兴趣。TSM 的 N3P SOP 也有望增强其与新兴代工竞争对手英特尔 (INTC )的竞争优势。具体而言,英特尔即将推出的 Lunar Lake CPU 将在今年晚些时候首先在 TSM 的 N3P 节点上生产,然后在 2025 年过渡到其内部等效产品——英特尔 18A。

此前我们曾讨论过,英特尔 18A 工艺节点能否恢复其代工领导地位尚无定论。具体来说,台积电长期以来一直不同意英特尔关于英特尔 18A 将成为行业领先节点的说法,因为 N3P 有望提供更好的性能和成本效率。下一代 N2 节点将于 2025 年开始量产,预计将进一步超越 N3P 和英特尔 18A。预计 N2 的定价也将高于其前代产品,制造成本管理得更好,这与台积电营收增长前景中新兴顺风的预期相得益彰。

TSM 无与伦比的技术优势与目前受限的产能环境相得益彰,增强了其议价能力。回想一下,N3 向企业平均毛利率的上升轨迹更长,因此管理层一直对先进节点的近期利润率稀释持谨慎态度。N3 的利润率不佳主要是由于其在量产之前的早期定价,这排除了近期通胀压力的考虑。然而,在持续的人工智能势头的推动下,近几个季度对先进工艺节点的需求强劲,增强了 TSM 更好地“出售其价值”的理由。

管理层早已承认,可能会将近期的部分成本压力转嫁给 TSM 的客户,相关讨论仍在进行中。再加上供应持续受限的环境,业界目前预计 TSM 的价格上涨是迫在眉睫的基本情况。

具体而言,CoWoS 先进封装产能仍是满足 AI 处理器需求的主要瓶颈。CoWoS 封装(即晶圆上芯片封装)可满足日益复杂的处理器的可扩展性需求。具体而言,最近的下一代 AI 处理器,如 Nvidia 的 H200 GPU 和 Advanced Micro Devices ( AMD )的Instinct MI300加速器,都依靠芯片堆叠来优化性能,同时保持芯片尺寸以确保可扩展性。CoWoS 封装是提高工艺节点精度的关键补充,它进一步减少了数据需要传输的空间,从而在不影响性能的情况下实现更高的功率和成本效率。而 TSM 目前仍然是唯一一家大规模具备 CoWoS 封装能力的制造商,这增强了其议价能力。

Nvidia(TSM CoWoS 封装产能的主要客户)以及其他芯片制造商的强劲利润率进一步证实了这一点。受高利润数据中心处理器(尤其是 AI 加速器)需求旺盛的推动,Nvidia 的计算和网络部门营业收入在第一财季同比增长了近八倍。这家领先的 AI 芯片制造商目前拥有超过 75% 的计算和网络部门营业利润率,其中包括数据中心销售,高于去年的 48% 左右。

因此,这在终端市场留下了巨大的空间,以吸收 TSM CoWoS 封装产能以及先进节点(尤其是昂贵的 3nm 工艺)的潜在价格上涨。业界目前预测,到 2025 年,TSM 的 CoWoS 先进封装产能将涨价高达 20%,同时其 3nm 工艺节点的价格将上涨 5% 以上。这将有利于 TSM 的增长轨迹,并且还将继续受益于强劲的需求环境。更重要的是,3nm 和 CoWoS 的价格上涨对于抵消近期的产能提升成本、电力和材料成本的上涨以及增量的工具转换成本至关重要。这可能会给利润率带来净收益,并在无意中带来现金流,从而支撑 TSM 的估值从当前水平进一步上升。

2. 消费电子产品行业正在进入周期性复苏阶段

除了最近几个季度 HPC 的超高速增长外,TSM 还受益于个人电脑和智能手机等消费终端市场的周期性复苏。诚然,自 2023 年底触底以来,复苏速度一直低于预期:

是的,智能手机终端市场需求正在缓慢复苏,当然不是大幅复苏。因为,PC已经触底,复苏速度较慢。

来源:TSM 1Q24 收益电话会议记录。

然而,随着人工智能电脑和人工智能智能手机的推出,人们对边缘人工智能或设备上人工智能处理能力的兴趣日益增加,这将预示着即将到来的升级周期并加速不温不火的复苏。尽管人工智能电脑的销售组合在短期内仍将保持在总出货量的3% 左右,但随着依赖新兴技术的应用程序和功能的不断增加,人们的兴趣也在增加。

苹果在 6 月份的 WWDC 主题演讲后大力推进“ Apple Intelligence ” ,进一步巩固了设备端 AI 的顺风势头。继今年早些时候宣布推出搭载M3和M4芯片的 AI 增强型 Mac 和 iPad 之后,苹果在 2024 年 WWDC 上首次推出了下一代 iPhone 的生成式 AI 功能,令众人震惊。通过与 OpenAI 的首次发布合作,苹果将从今年秋季的 iPhone 16 开始推出多项设备端生成式 AI 功能,其中包括由ChatGPT 驱动的 Siri。

这因此增强了人们对苹果即将到来的升级周期所带来的增长顺风的信心。其主要供应商(包括台积电)最近收到一份备忘录,要求其为今年晚些时候“新 iPhone 出货量增长约10% ”做好准备。由于苹果是台积电最大的客户,人们对设备上 AI 功能的兴趣日益浓厚,以及随之而来的对支持硬件的需求,为该代工厂的近期增长前景增添了顺风。

人们对 TSM 今年进一步增长的乐观情绪得到了其先进节点硬件的强劲增长的推动。IDC 统计的 6 月季度数据表明,Apple Mac 出货量增长了 14%,其中包括配备最近推出的 M3 处理器的 AI 增强型笔记本电脑的销量。回想一下,M3 处理器是基于 TSM 业界领先的 3nm 工艺制造的,这使得最近观察到的终端市场增长好于预期,成为该代工厂最新节点持续增长的推动力。

这进一步增强了人们的乐观情绪,即 TSM 之前的增长指引上限现已成为基本情况,为可预见的未来进一步压抑的估值收益奠定了基础。

3. 稳健的现金流

TSM 连续第二个季度表现出色,这继续表明 3nm 相关的产能提升成本正在因终端市场接受度高于预期而得到缓解。这相应地对规模经济和运营杠杆改善做出了积极贡献,从而产生了可观的利润率。具体而言,3nm 驱动的晶圆收入组合已从第一季度的 9% 扩大到第二季度的 15%,随着 AI 优化的 N3P 变体在今年晚些时候投入量产,有望进一步增长。

诚然,管理层此前曾警告称,鉴于不利的定价结构,向 3nm 工艺节点的转变将在短期内稀释利润。然而,终端市场增长强于预期可能会有利于推动规模经济的持续努力,并缓解近期成本上升带来的挑战。在人工智能势头的推动下,台积电先进节点的需求强劲,这也体现了这一点,这种需求继续超过供应,并增强了即将到来的产量提高利润率的理由。我们认为,随之而来的盈利能力增长可能会使管理层 53% 的长期毛利率目标变得保守。

管理层还将 TSM 的资本支出前景缩小至早先指引的上限。这与持续强劲的需求状况相一致,也与收入增长的提升相一致,从而保持其 ROE 目标不变。总而言之,TSM 仍处于持续 FCF 增长的净正增长状态。这不仅支持持续的增长投资和进一步提升其估值的潜力,而且持续的 FCF 增长轨迹也为 TSM 的资本回报计划提供了有利的前景。这与管理层最近承认需要提升 TSM 现有的股息政策相一致,并支持即将过渡到“稳步增加”的派息。

基本考虑

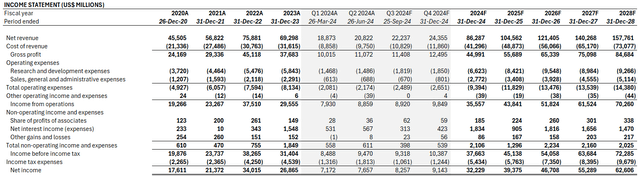

考虑到 TSM 第二季度的出色表现和上调的收入预期,我们认为 2024 年全年销售增长的基准为 20% 左右。我们之前对 TSM 关键估值驱动因素的分析也增强了人们对 2024 年下半年进一步基本面表现优异的信心,尤其是考虑到此前表现平平的消费电子领域出现了增量利好。

我们的最新预测预计 2024 年全年收入同比增长 25% 至 863 亿美元。HPC 销售将继续占据主导地位,2024 年全年收入最高,同比增长 45% 至 434 亿美元。这与 TSM 高级节点的不断转变相一致,这主要受到数据中心和云服务提供商应用需求的推动,其次是对边缘 AI 的新兴兴趣。

进入 2024 年下半年,台积电还有几个利润增长因素,预计将推动盈利增长前景好于预期。其中包括强劲需求环境带来的定价顺风,以及随着 3nm 相关产能提升成本因更强劲的采用而得到缓解,运营杠杆率持续改善。

估值考虑

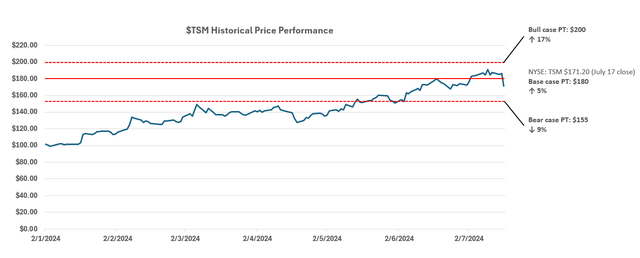

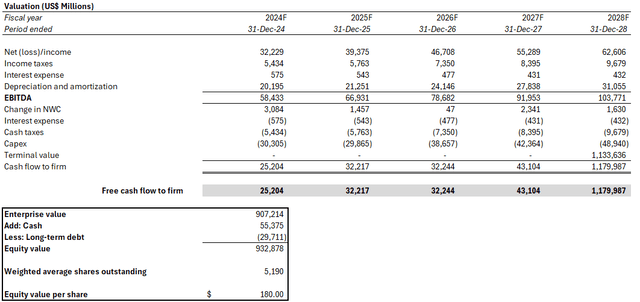

鉴于 TSM 上调了业绩指引,且我们预计其将在 2H24 有利形势下进一步跑赢大盘,我们将该股目标价上调至180 美元(之前为 154 美元)。

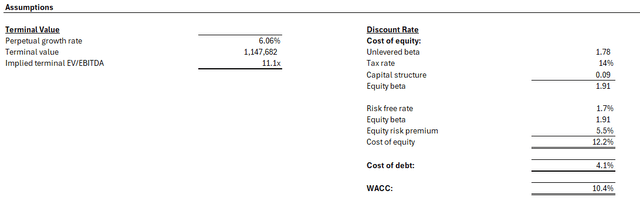

该价格是使用折现现金流分析得出的,该分析考虑了根据上述基本面讨论做出的预测。采用与 TSM 资本结构和风险状况相符的 10.4% 的 WACC。该分析还考虑了 2033 年 EBITDA 的隐含永久增长率 1.5%(或 2028 年 EBITDA 的 6.1%),以确定 TSM 在稳定状态下的估计终值。我们更新后的估值分析还考虑了与上调的收入指引一致的更高范围的资本支出前景。该分析预计 2024 年的资本支出将超过 300 亿美元,或占当年预计收入的 35%,与管理层之前指引的上限一致,该指引现已更新为基本情况。

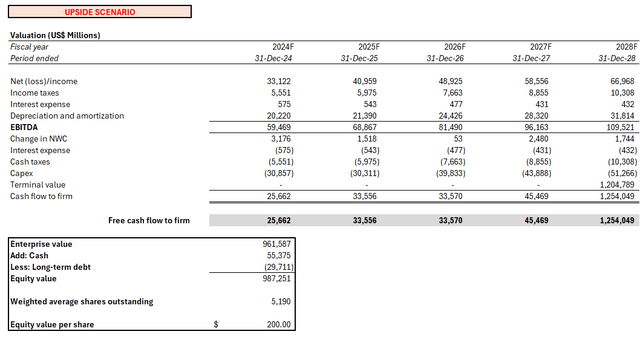

上行情景考虑因素

我们认为,TSM 继续表现出在短期内进一步上涨至每股200 美元的上行情景价格的势头,该情景考虑的现金流与管理层上调指引的上限一致。具体而言,在上行情景中,我们对收入产生的现金流的估值为 10 年复合年增长率 12%,其中包括管理层对长期 AI 处理器需求复合年增长率 50% 的预期。基于 TSM 先进工艺节点和封装能力的处理器的强劲前景是关键的利润率增值因素,支撑了对股票估值前景至关重要的现金流增长。上行情景价格考虑的关键估值假设与基准分析相同(即 10.4% 的 WACC;1.5% 的长期永续增长率)。

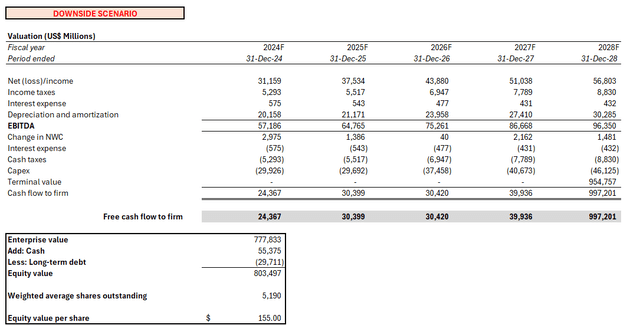

下行情景考虑

然而,我们仍对 TSM 股票面临的几个潜在多重压缩风险保持谨慎。这些风险包括对持续的宏观经济不确定性、地缘政治逆风以及该公司固有的高周期性挑战敞口的考虑。

这一点从该股近期的波动中可见一斑,芯片出口限制可能进一步收紧。外部成本压力,包括台湾(台积电的核心制造基地)的电力成本上涨,也仍然是短期内影响该公司实现最佳盈利前景的阻力。尽管台积电及其客户都愿意接受转嫁成本,但预期会出现定价利好,但利好程度仍不确定。预计随后对现金流的下行影响将使台积电每股产生155 美元的内在价值。

结论

TSM 目前的估值尚未达到其上调后的指导价的上限,我们认为,鉴于人工智能驱动的强劲需求趋势和消费者终端市场的复苏势头,这一上限很可能会实现。TSM 有利的终端市场动态进一步得益于 Nvidia 和 Apple 等主要客户的雄厚资金。因此,这为终端市场吸收价格上涨留下了充足的空间,这将更好地反映 TSM 技术优势的无可比拟的价值以及外部成本转嫁。

综合来看,定价利好和支持规模经济的强劲增长推动利润率上升,将有利于 TSM 持续的长期 FCF 增长轨迹。这对于通过强化其估值前景和资本回报前景来创造股东价值至关重要。

本文作者可以追加内容哦 !