我,张三,一个美妆行业从业者、品牌主理人。但我创立不到5年的品牌,最终倒在了2024年7月。

“成为国货之光”

2019年,眼看着美妆成为大消费里最火的赛道,我和几位伙伴一拍即合,想成立一个属于自己的护肤品牌,参考目前行业上大火的品牌名称,创始团队也给品牌取了一个洋气的名字——JULIO朱里奥。

在功效护肤风潮下,这个品牌最初原本也想定位抗衰、美白、祛斑等高门槛功效,但受限于创始人团队背景和手中资源(资金规模小、没科研和创始人背书),我们选择从门槛比较低的SKU做起,主打保湿、舒缓和修护。

早期经过一波在社交媒体的投放种草之后,朱里奥凭借还不错的品质与性价比,得到了一波消费者的支持,尽管生意还是不温不火,但还是能勉强活得下去。

然而当疫情管控越来越严格,本不富裕的家庭也雪上加霜,这只“黑天鹅”的出现,让团队第一次有了卷铺盖走人的想法。

但恰逢这时,一缕“正道的光”照在了我们以及许多国货品牌的脸上。

2023年年中,凭借国货老哥蜂花、郁美净们在抖音翻红,一时之间“支持国货”成为了热潮,我们回过神来,把卷起的铺盖放在地上大喊:“等等,虽然我们叫朱里奥,但是我们也是国货啊!”

于是,我们迅速调整状态,在社交媒体平台狠狠蹭了一波热度,账面上的数字也因此好看了一些。

不仅如此,我们还收获了许多消费者的“精神入股”,他们留言表示支持的同时还给我们提供了许多宝贵意见,“用过你们家产品非常不错!”“既然是国货就要好好做下去哦”“包装还是要再加强一下”……

团队看着留言,一把鼻涕一把泪,暗暗发誓要好好做产品,成为“国货之光”,不让大家失望。于是,头脑一热的我们,把这次挣的钱都用在了提升研发和产品原料、包装上。

就在我们带着自己全新升级的产品,满怀期待地与消费者见面的时候,我们发现,市场又变了。

在营销费用有限的情况下,我们采用之前的方式在社交媒体上投流,但是发现转化效率越来越低,尽管各个平台的流量池子变大了,但是ROI越来越低。面对积压的库存,于是我们将希望寄托在今年的618大促上,开始备战各个平台的618大促。

然而谁能想到,在某多多的影响下,这几个主流平台竟然纷纷玩起了价格战,提前半个月就开始高喊“我才是最低价!” 他们在前面打得火热,我们在后面急得挠头。低价怎么来的?还不是靠我们压缩利润空间、提高服务成本!

低价就算了,促销也不容易,找超头带货,坑位费又高得吓人,但是货又在仓库积着,想说要不我们几个创始人也自己下场直播,结果播了好多天也没几个人看,真是进退两难。618结束那几天,我看着平台和头部品牌亮出的增长榜单,一个个彪高的数字让我的内心五味杂陈,增长的品牌那么多,为什么偏偏不是我们?

合作伙伴拍了拍我的肩膀说:“哎,资金已经跟不上了,起码现在退出,损失还不算特别惨重。”于是,我们精心培育的品牌,选择在今年7月正式关停。

“看来不止我一个人惨”

关掉品牌后,我的内心一直有个疑问:“究竟是我们不会做品牌?还是市场确实不行了?” 于是,我开始在网上查阅资料,今年上半年,还真不止倒了我们这一个小卡拉米品牌,最起码倒了5个的国货品牌,横跨护肤、彩妆、香氛三个大类,其中还有上市公司旗下的品牌,也因为业绩大幅亏损而关停。

我还发现,这些品牌中,有好几个都是因为资金链出现问题,经营难以为继。

这让人不禁发问:难道国货品牌这几年看起来好像很受欢迎,实际也还是很难干过外资?

答案是否定的,因为我接到了一个做外资品牌代理商的朋友的电话,他说他代理的品牌经营不下去,要撤出中国了。

“我真是越来越看不懂现在的市场了!”朋友在电话那头抱怨,当初品牌进中国,可以说一度凭借小众、高端、纯净美妆的标签和形象卖得非常不错,可如今中国消费者的口味越来越难以捉摸。

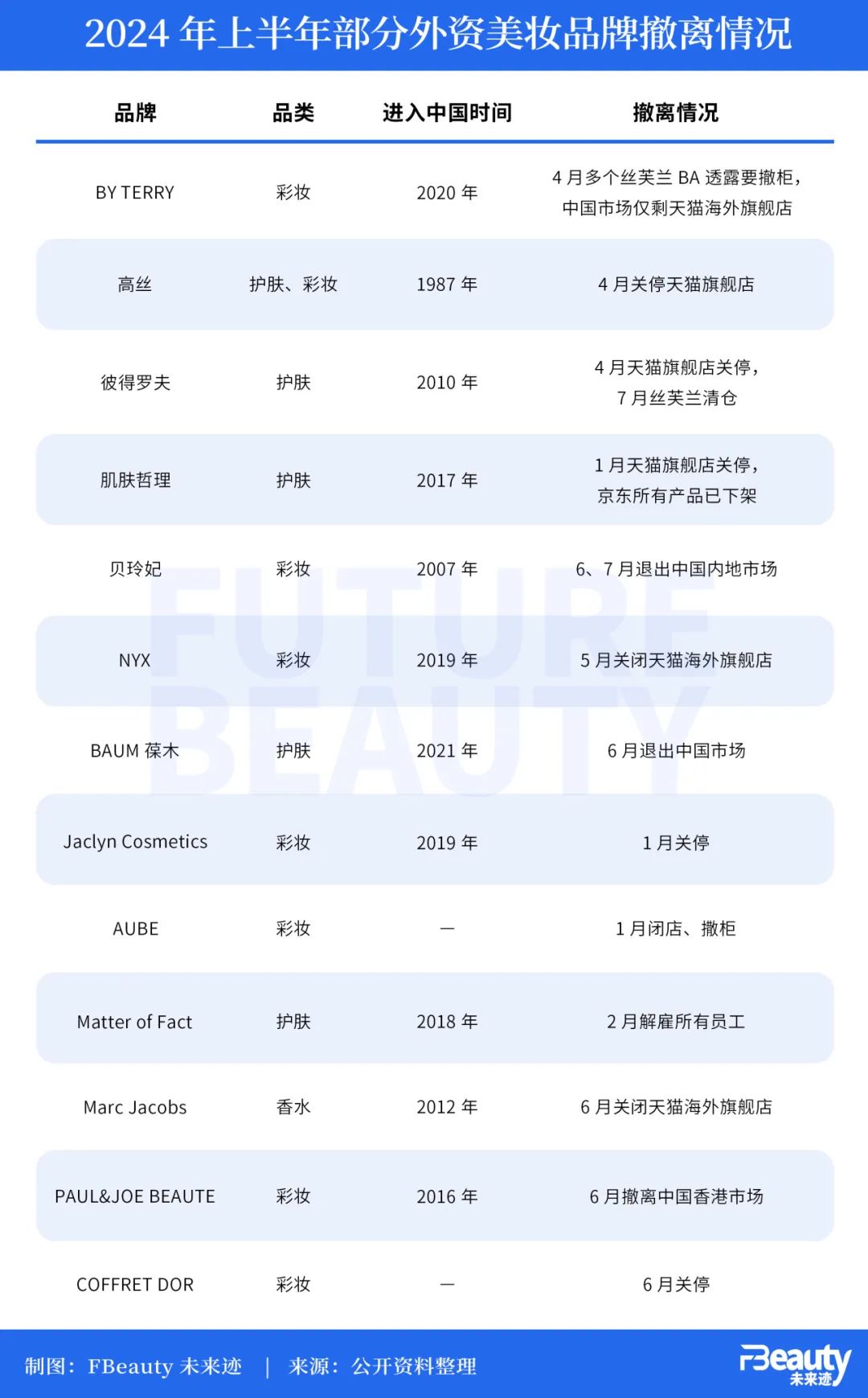

于是我又去看今年上半年外资美妆品牌在中国市场的撤离情况,还真不比国货品牌的情况乐观,关键里面还有许多背靠头部国际集团的品牌,比如资生堂的BAUM葆木、科蒂的肌肤哲理和Marc Jacobs、欧莱雅的NYX、LVMH的贝玲妃等等。

如果说新品牌进中国很难站稳脚跟就算了,但是彼得罗夫这种2010年进中国,主打高功效,在2016年,连续5年在丝芙兰中国独家品牌中排名第一的牌子,如今也在中国市场活不下去了,真是让人唏嘘。

朋友分析,外资美妆品牌在中国市场越来越难活,一方面是因为国货品牌的崛起,另一方面也是因为如今的中国市场变化太快、情况又很复杂,以外资品牌的灵活性的确很难跟上。他最后下结论:“中国市场对外资品牌来说已经不是待发掘的新大陆了。”

“游戏难度已经升级,我们还拿着初级装备打怪”

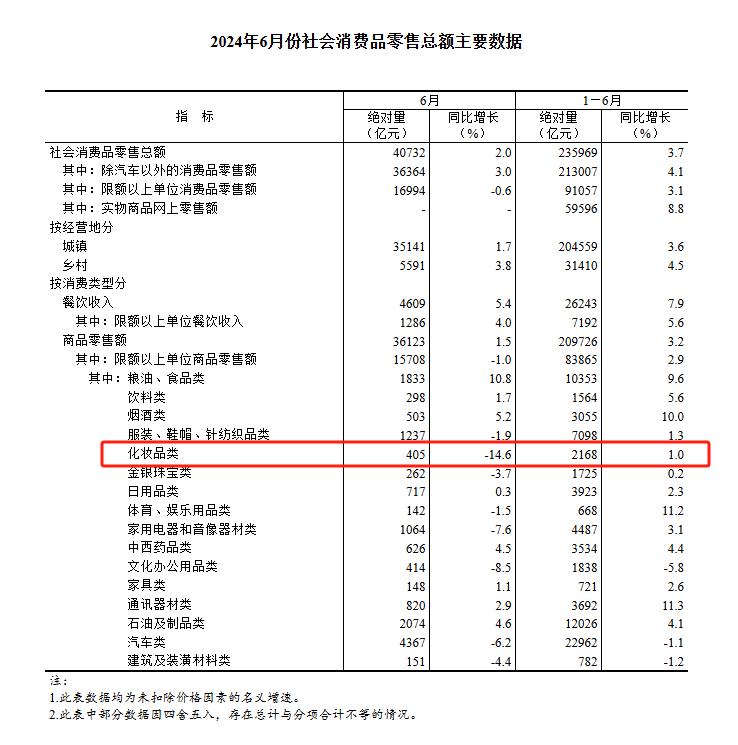

7月15日那天,一张数据截图在朋友圈刷屏,是国家统计局发布的今年上半年社会消费品零售总额数据,上面显示,化妆品类在今年6月同比下降了14.6%,整个上半年仅上升1%。

这个两位数下滑的数字真的让人心里拔凉拔凉的,是真没过得好的品牌吗?显然也不是,去年国货美妆的市场份额首次超过外资,今年618韩束、珀莱雅更是猛超外资品牌成为第一。上半年抖音美妆前20的品牌中,国货占据了11个位置,其中韩束以超200%的同比增长成为上半年抖音电商平台的“最大赢家”。珀莱雅、谷雨、娇润泉、自然堂、欧诗漫、可复美、毛戈平等品牌也均在抖音取得超30%的同比增长。

头部国货品牌可以说是发展得越来越好了。

除开头部成熟的国货,一些白牌也有卖得不错的。比如温博士,蝉魔方数据显示,今年一季度,温博士以2.5-5亿的GMV挤进抖音TOP榜前十。然而难受的还是我们这种一没资本撑腰、二没科研和专家背书,更没有实力做营销的小品牌。

但是事实证明,无数中小企业组成了市场的地基。尼尔森就在《中国美妆个护行业趋势与展望报告里指出,以全年销售额1亿人民币为节点,2023年市场规模1亿元以下的小品牌市场份额同比上涨12.3%,达到50.5%,大中品牌同比下滑3%,市场份额为49.5%。

尽管头部效应持续增强,但行业的发展离不开无数个中小企业的支撑,不能因为头部企业就忽略如今处境艰难的大多数。虽然我们这样的中小品牌从诞生起,仿佛发展注定是艰难的,但秉持着做好产品、赚良心钱的初衷,也能为行业出一份力。

然而万事万物都有它的发展规律,从过去只要有供应链、有货有渠道就能做品牌,到现在想要再像这样起盘已经远远不够,资金、营销、研发、人才方方面面缺一不可,美妆品牌的起步门槛明显提高了。

即便前期靠营销火了一把,后续没有持续性的高质量运营维持,也很难一直火下去,市场供给过剩、消费者选择多了,自然就容易“花心”了。更何况如今平台都意识到消费者的重要性,反过来从商家身上找吸引消费者的空间,真是独木难支。

如今的美妆市场是越来越残酷了,我看媒体把这个叫做“淘汰赛加剧,行业加速洗牌”,多么轻描淡写的几个字,背后却是无数个失意的生意人。

要具体分析我们出局的原因,那就复杂了,说市场大环境因素,但也有持续彪高的品牌,说自己经营不行,但我们也算是兢兢业业用心做品牌。或许是因为游戏难度已经升级,但我们还拿着初级装备打怪。

总而言之,这场行业竞赛一定会有人留下来,也一定会有人出局,只是无奈的是,我们就是那些被洗掉的牌。

(本文开篇张三及JULIO朱里奥品牌案例纯属虚构,全文立意为反映行业现状及趋势,供读者思考。)

作者/巫婉卿

编辑/吴思馨

校对/阳艳

本文作者可以追加内容哦 !