承蒙投资人厚爱,长城久稳C的热度持续升高,我们相信,只要专注做研究,力争持续给投资人更优的持有体验,长城久稳的同行人队伍定会愈发壮大。

今天长城久稳公布了基金二季报,我们来给大家划下产品重点拉!希望能够帮助我们的持有人们对产品有一个更深入的了解,长情的陪伴一定是建立在足够的熟悉和信任上呢。

1、长城久稳二季度表现:回撤和高夏普比率均排名同类前列

熟悉我们的小伙伴都知道,一直以来,长城久稳的目标都是严控回撤,追求高夏普比率。未来产品目标仍在保持不变,将继续力争通过追求高夏普比例给投资人带来更优的投资体验。

截止二季度末,长城久稳保持着最大回撤、最大回撤修复天数及波动率均显著小于业绩比较基准及同类基金的优势,同时夏普比率及卡玛比率优于96%同类基金,这意味着产品的投资性价比较高。对于关注产品波动又希望力争较优收益的投资人,长城久稳值得大家持续关注。

数据来源:以上数据仅供示意,不代表收益保障或其他任何形式的收益承诺,投资须谨慎。

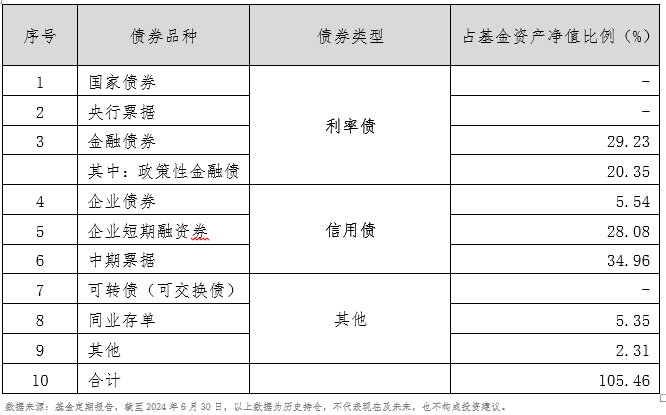

2、基金过往持仓特点:信用债为主,利率波段为辅

长城久稳的投资范围为具有良好流动性的固定收益类品种,不投资于股票,权证等权益类资产,也不投资于可转换债券(可分离交易可转债的纯债部分除外)、可交换债券。

根据基金二季报显示,长城久稳68.58%投资于信用债,29.23%投资于利率债,7.66%投资于同业存单等高流动性资产,可转债比例为0,总杠杆比例为105.46%。坚持以中高等级信用债构筑底仓,以利率债波段为辅助。

3、二季度操作回顾:操作以票息策略为主,维持组合中短久期和高流动性

回顾二季度,二季度中上旬,资金面整体平稳,资产荒格局加剧,债券收益率先大幅下行,后期由于超长期国债发行叠加央行提示长端利率债风险,长端收益率大幅上行,收益率曲线陡峭化;二季度下旬,由于经济基本面数据偏弱,资金面平稳宽松,长端利率债在配置压力主导下大幅下行,收益率曲线整体下移。

因此,二季度,组合配置兼顾利率及信用品种,精选信用债个券,继续持有风险可控,具备一定票面收益的信用品种,操作以票息策略为主,维持组合中短久期及高流动性,力争组合净值稳步增长。

4、三季度市场展望:全年持续看多信用债

资产荒格局难破,短期波动带来交易机会。从短期角度看,基本面可能不是当前市场的核心矛盾,居民及企业金融脱媒以及风险偏好持续偏弱,导致固收类非银产品规模持续增长,债券资产荒格局持续增强。二季度以来,资产荒格局下,长端利率先是经历震荡,6月中以来出现较大幅度的下行。如果后续资金维持宽松,资产荒的状态维持,大概率有资金向长端传导,博弈长端利率下行,压平曲线。但另一方面,央行持续喊话提示长债收益率相关风险。考虑到央行具备多样的手段将长端利率控制在比较震荡的区间,因此维持长端震荡走势的判断。

若资金面整体维持宽松,信用资产预计仍持续走强,短端利率虽降息概率不大,但存款利率仍处于下降通道,叠加二季度以来理财配置压力增加,信用债配置仍有望受益,在市场调整窗口仍可择机加仓信用债资产。未来将继续关注同业存单、中长久期信用品种、部分的次级债等品种。

数据来源:数据来自Wind;年化夏普比率以日为计算周期,计算方法为普通收益率,无风险利率采用一年定存利率(税前),是衡量基金承受每单位波动能获得多少超额收益,一般比值为正时越大,说明基金性价比越高;卡玛比率是基金的区间年化收益与基金的区间最大回撤率之比,一般比值为正时越大,说明基金性价比越高;排名同类为Wind二级分类中长期纯债基金,统计时间段:吴冰燕任职日期(2023年1月31日)至2024年6月30日;过往业绩不代表未来收益,评价结果并不是对未来表现的预测,基金有风险,投资须谨慎。

风险提示:以上基金经理观点,仅代表本材料制作之时基金经理结合当时的市场行情做出的分析判断,不代表本基金未来长期实际投向。随着市场行情等因素的变化,基金经理的观点及投资方向会结合实际情况进行调整,本基金的投资范围与投资限制以基金合同载明为准。基金有风险,投资须谨慎。

$长城久稳债券A(OTCFUND|003290)$$长城久稳债券C(OTCFUND|012566)$$长城久稳债券D(OTCFUND|012567)$

本文作者可以追加内容哦 !