文 | 观察团

来源 | 新经济观察团

仅仅二十多天,飞猪在信贷领域又有了新进展。

六月底,自媒体“镭射财经”报道称,飞猪以助贷模式低调上线信用贷产品,最高额度20万元,年化利率4.8%起,合作新网银行、中原消金、度小满、拍拍贷等机构。

7月19日,新经济观察团发现,飞猪的信贷业务持续扩容。

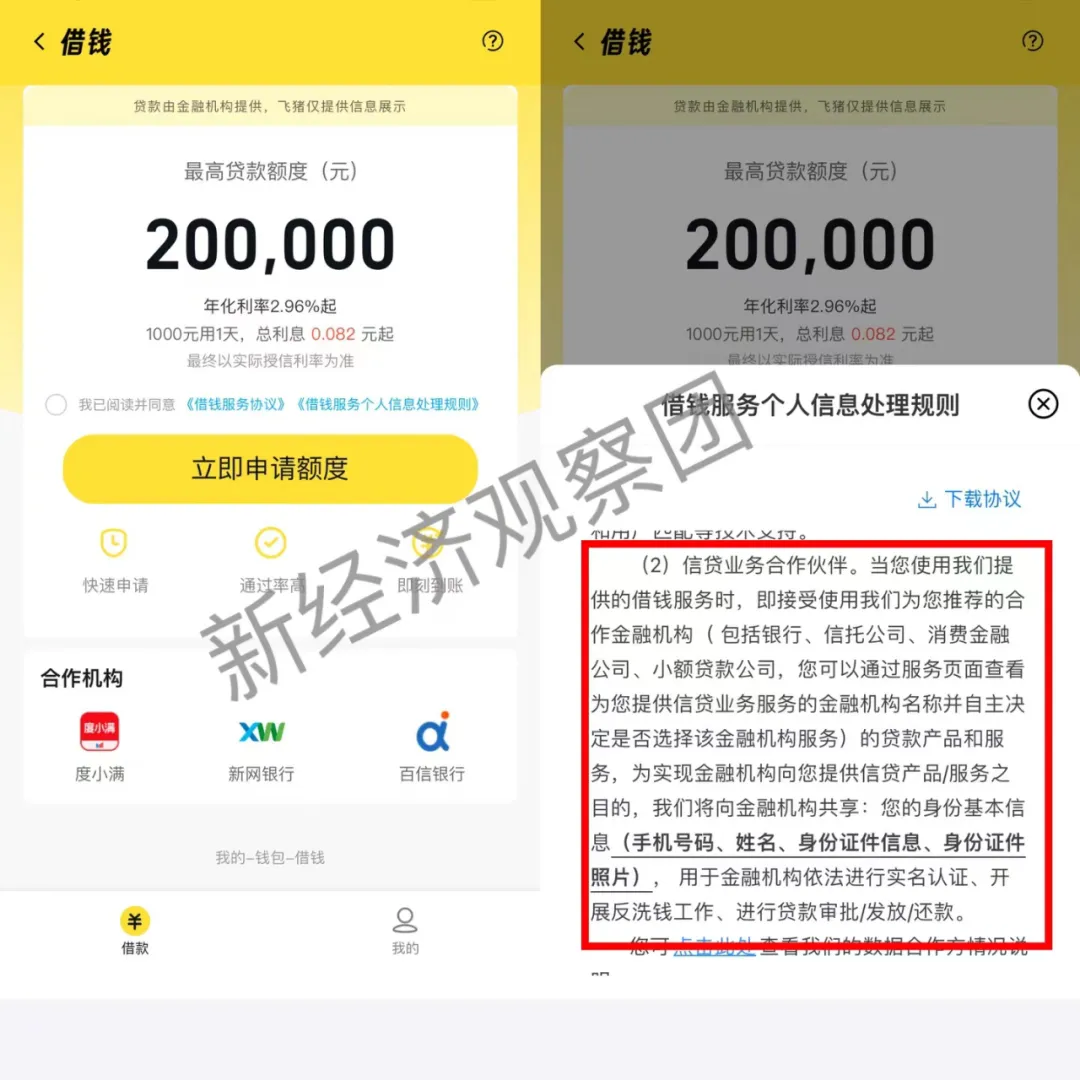

据最新的借款页面显示,飞猪借钱的年化利率降至“2.96%,1000元用1天,总利率0.082元”起,但“最终以实际授信利率为准”。按此计算,相比飞猪刚上线贷款产品时候的4.8%下降了1.84个百分点。

从市场上看,在行业整体利率下行背景下,多家银行的个人信用贷款利率下限已步入“3%”区间,“2%”字头的利率也不少见。例如宁波银行旗下贷款产品“宁来花”,宣传首借低至2.98%;招商银行的闪电贷,借款利率最低至2.95%。

可以看出,飞猪宣传的最低利率已经与上述商业银行相当,意在通过下调利率吸引更多借款人。

不过,《商业银行互联网贷款管理暂行办法》第五十二条明确规定,商业银行自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权,不得采取默认勾选、强制捆绑销售等方式剥夺消费者意愿表达的权利。

今年2月,北京市市场监督管理局印发的《北京市金融投资理财类广告发布指引》明确规定,发布贷款类广告应当以明显的方式,向借款人清晰准确展示贷款年化利率,不得发布仅含有"最低利率"或者"利率低至"等以特定条件低息误导贷款人的内容,不得以"日利率""日还款"等与实际执行利率表达不一致的方式宣传贷款利息。

在此之前,业内一些网贷产品的广告通过夸大“低利率”、“低门槛”等带有诱导性的宣传语来吸引用户,但实际贷款条件与广告宣传并不不符。这种行为可能侵犯消费者的知情权和选择权,并与上述贷款类广告的要求冲突。

因此,作为助贷机构的飞猪,若想在信贷领域深耕,应在利率展示方面进一步优化,明示利率区间,以配合合规工作。

而根据飞猪公布的《借钱服务个人信息处理规则》(以下简称《处理规则》)嵌套的信贷业务合作伙伴名单,飞猪目前的合作对象不仅包括上述四家机构,还拓展到马上消费金融、中信百信银行、深圳小赢普惠科技、海尔消费金融、桔子数科等,共9家机构和平台。

上述《处理规则》显示,当用户使用飞猪的借钱服务时,即接受使用飞猪为您推荐的合作机构(包括银行、信托公司、消费金融公司、小额贷款公司)的贷款产品和服务。为实现该服务,飞猪将向金融机构共享用户的手机号码、姓名、身份证件信息、身份证件照片,用户金融机构进行实名认证、开展反洗钱工作、进行贷款审批/发放/还款。

飞猪还表示,用户可以通过服务页面查提供信贷业务服务的金融机构名称并自主决定是否选择该金融机构服务。

可以看出,飞猪给了用户自主选择贷款产品的选择权,在消费者保护方面意识较强。

而作为OTA领域的头部平台,金融业务已经是行业标配。携程已经拿下七张金融牌照,广泛布局信贷、贷超、第三方支付、保险代理等领域;此前被“315”点名的同程数科,也在信贷等领域布局已久;更早之前,新经济观察团曾报道,马蜂窝、途牛等平台在布局金融业务后选择下架。

从飞猪方面来看,坐拥亿级用户和天然消费场景,早已具备了开展金融业务的禀赋。2016年10月,阿里副总裁、飞猪总裁李少华首次透露了:飞猪用户数已超过2亿,App下载量愈1亿,日均访问用户数达1000万。

Fastdata发布的《2023年中国出境游行业发展报告》显示,目前国内OTA平台出境游市场份额中,携程旅行占比54.7%位居榜首,飞猪旅行占比27.1%排名第二,同程旅行占比11.5%排名第三。三者包揽了超9成的国内OTA出境游市场份额。

通过海量用户积累的行为数据、消费订单、会员信息等数据,飞猪可以构建出用户的履约能力画像,将其提供给金融机构后,后者可以作为风险评估的尺度之一。而通过提供借款服务,飞猪也能增加部分用户的活跃度和用户粘性,打造出新的盈利渠道。

在人员招聘上,飞猪也在密集推进。飞猪招聘官网显示,目前公司正在招募业务拓展-支付金融、用户运营-支付金融、高级产品经理-金融信贷等金融岗位,最新的更新日期为7月17日。

其中,金融信贷高级产品经理岗位,要求之一是“熟悉互联网金融行业主流产品,具备亿级规模以上信贷产品设计与增长经验者优先”。

根据其他第三方招聘网站的信息,上述金融岗位的月薪资均在10-20K之间。

除了信贷业务之外,飞猪此前还上线了保险、分期游、联名卡等金融业务,但飞猪旗下目前并未拿下任何金融牌照。

今年三月,飞猪还推出了一款名为“猪小金”的产品,活期年度平均返现率达2.68%,并宣称“攒多赚多,奖励叠加”。用户在飞猪合作的富民银行开设账户进行攒钱,平台则根据用户银行账户余额计算权益并进行返现。

不过,很快,“猪小金”就被曝光实际上是披着“攒钱返现”外衣的“活期存款”,所谓的“返现金额”实际上是“存款利息”。该产品与已经被叫停的商业银行第三方平台互联网存款产品类似,因此仓促下架。

种种迹象表明,飞猪已经打算在金融信贷领域持续加码。不过,尽管布局上还算谨慎,但飞猪也曾碰触监管红线。在强监管的金融行业里潜行,飞猪还需进一步提高合规意识,防止金融业务产生的风险侵蚀品牌口碑。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

本文作者可以追加内容哦 !