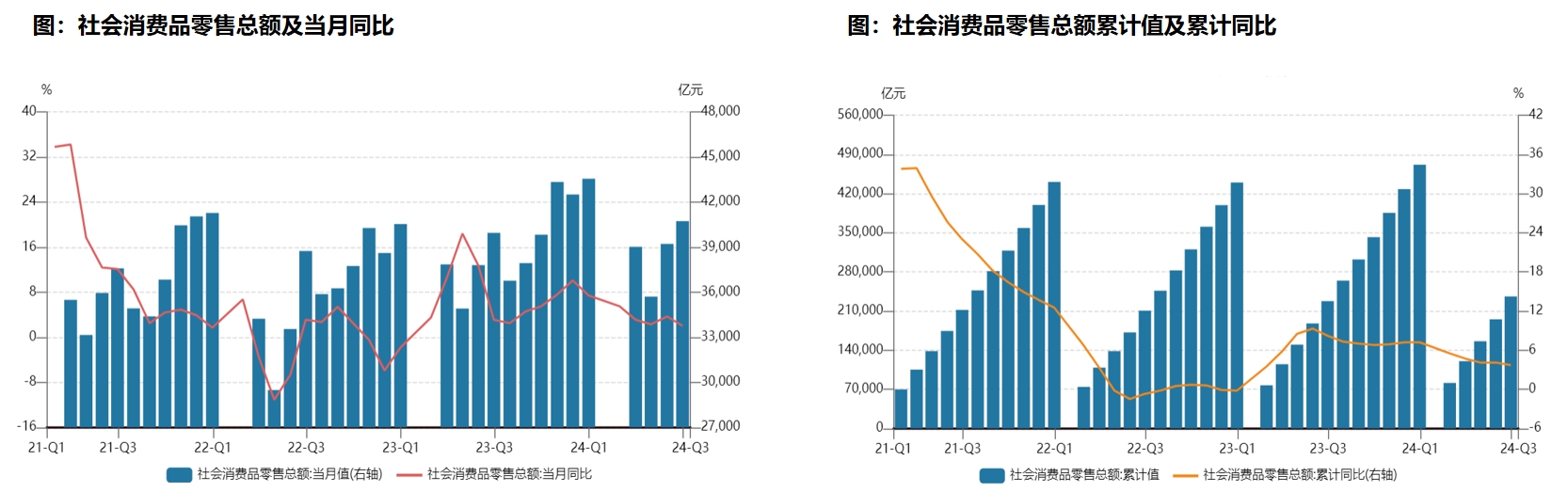

6月社会消费品零售数据:消费逐月走弱,同比继续低于预期

2024年6月,社零总额40,732亿元,同比+2.00%。1-6月累计235,969亿元,同比+3.70%。除汽车以外消费品同比增长3.0%。商品零售中,粮油食品、烟酒、中西药、石油及制品表现较好,分别同比+10.8%、+5.2%、+4.5%、+4.6%,必选消费表现明显好于可选消费;化妆品、家电、文化办公用品、汽车表现较差,分别同比-14.6%、-7.6%、-8.5%、-6.2%,主要与618活动时间拉长,企业缩减开支,汽车降价相关。

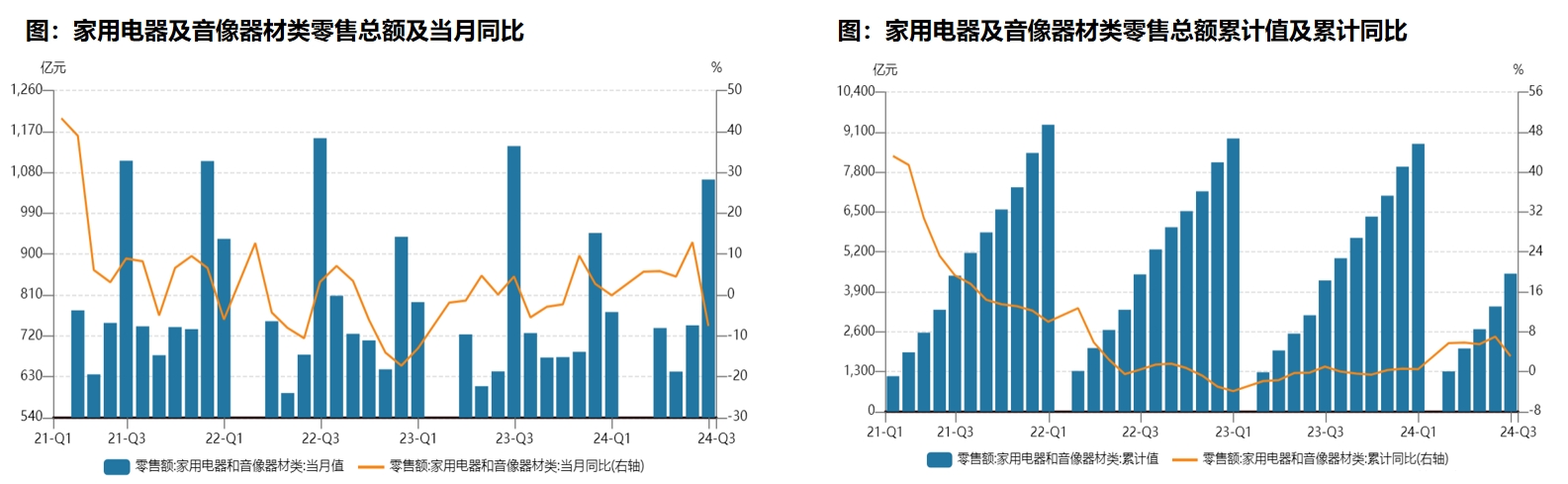

6月家用电器及音像器材类零售数据:618活动时间拉长,消费集中在5月,6月消费疲软

2024年6月,家用电器及音像器材类零售总额1,064亿元,同比-7.60%,同比显著转降。1-6月累计4,487亿元,同比+3.10%。受今年618活动拉长,消费主要聚焦在5月,6月家电零售同比下滑。分品类来看,白电零售数据下行,主要为空调影响,6月降雨及全国气温不高,销额同比-16%;厨电及小家电需求弱;清洁电器线上表现转弱,扫地机、洗地机线上销额分别同比-7%、-23%,二线表现优于一线品牌;彩电需求一般,大促效应偏弱,销额同比-2%,价增趋势延续,Mini LED渗透率提升至三成,产品结构继续升级。

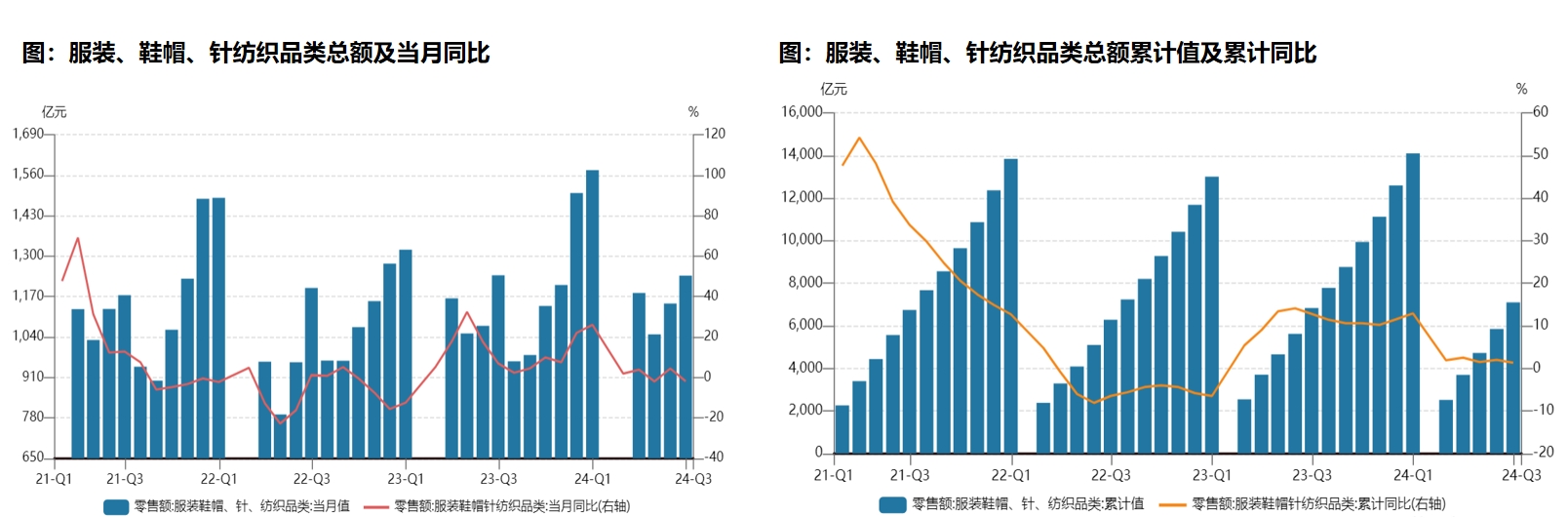

6月服装、鞋帽、针纺织品类零售数据:6月零售数据转弱

2024年6月,服装、鞋帽、针纺织品类零售总额1,237亿元,同比-1.90%,同比转降。1-6月累计7,098亿元,同比+1.30%。6月纺织服装零售较5月转弱,主要系618活动时间拉长,全国气温并未明显升高,不利于夏装销售。分品类来看,男装表现相对稳健,仅略有下滑;中高端女装及大众服饰下滑较多。

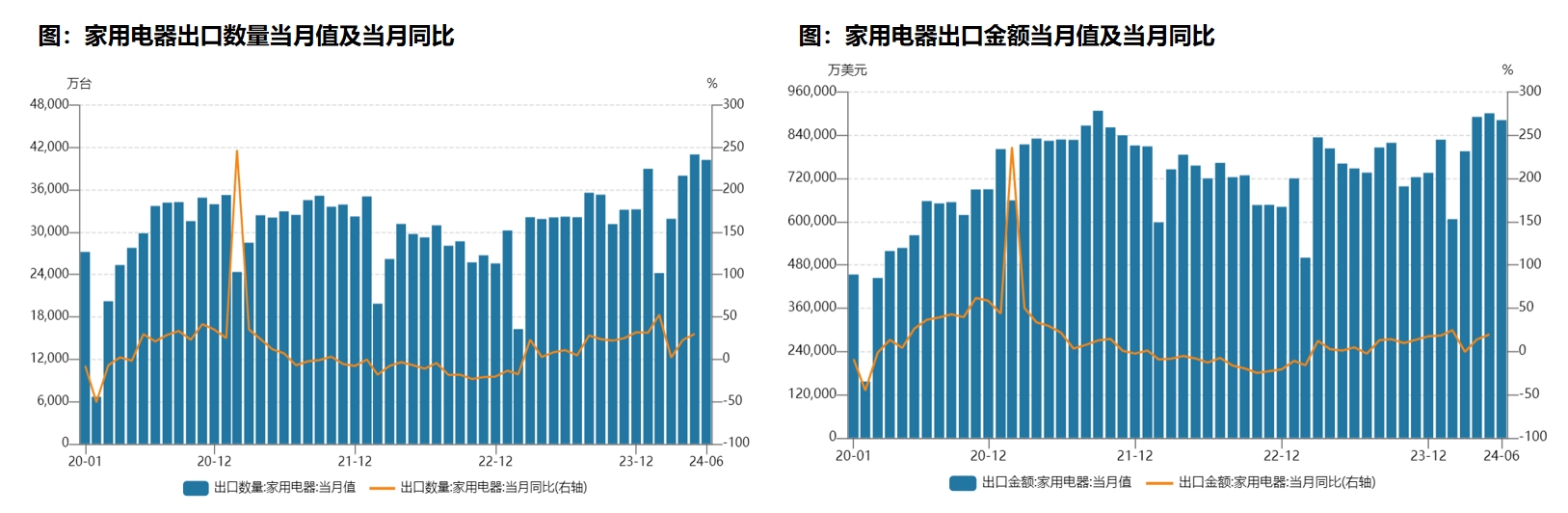

6月家电出口数据:出口维持高景气,北美房地产市场预期恢复,支撑大家电出口景气

2024年6月,家用电器出口数量4.02亿台,同比+25%,1-6月累计出口数量21.40亿台,同比+24.90%。家用电器出口金额88.21亿美元,同比+18%,1-6月累计出口金额489.82亿美元,同比+14.80% 。

6月出口继续维持高景气。外销在海运费上涨及汇率利好的情况下,海外品牌商下单积极。从白电排产来看,空调出口增速最高,冰洗受高基数影响,出口增速环比放缓。展望后续,产业在线上调7-8月空冰洗外销排产,预计空调出口景气度延续高增速。随着美国降息,房地产市场的恢复,有利于家电出口景气的维持。

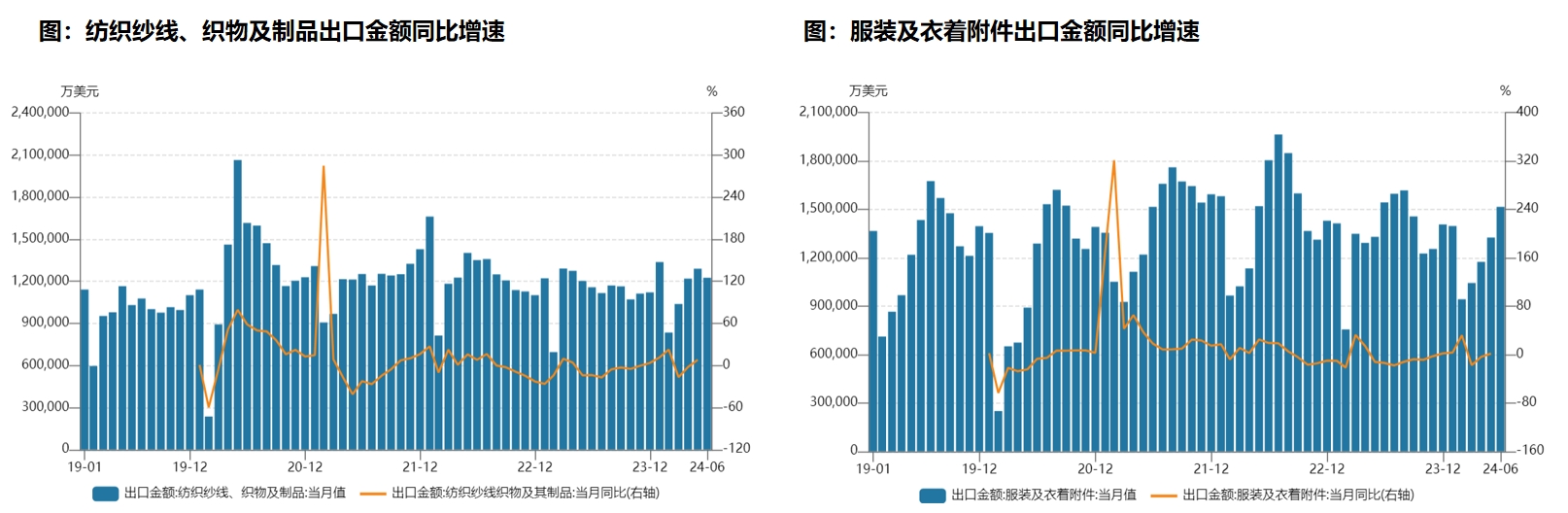

6月纺织品及服装出口数据:出口在低基数下继续增长

2024年6月,纺织品出口金额122.49亿美元,同比+5.90%,服装出口金额151.46亿美元,同比-1.81%。

6月纺服在去年低基数下增速缓慢恢复,上游制造多数公司反映6月订单维持5月高景气度,海外大客户尤其北美仍存在补库需求。预计Q3上游制造景气度高于品牌服饰。

数据观点——家电

【白电】从需求来看,白电内销表现低迷,受到618需求不及预期影响,经销商库存达到历史高位,接下来处于去库存阶段,出货预期走弱。6月家电出口维持高景气,7、8月白电出口排产上调。美国降息利于美国房地产市场恢复,支撑大家电出口。消费下行趋势下,白电较其他品类经营相对稳健,目前市场预期已下修,估值安全边际高。

【厨电】受地产影响,经营拐点未现,线上增速放缓。

【清洁电器】6月内销需求转弱,头部品牌国内份额被二线品牌抢占,海外在头部品牌积极渠道布局,产品结构升级下需求仍景气。

【小家电】国内需求弱,外销下半年面临超高基数,随着欧美补库需求结束将面临压力。

【黑电】内外销需求一般,行业均价上行,随着Mini LED电视产品均价下行,渗透率快速提升。

数据观点——纺服

从6月品牌服饰流水来看,终端需求再度走弱,并没有呈现恢复趋势。6月多雨叠加未出现高温天气,影响终端销售。预计品牌服饰业绩仍承压。

从6月上游制造接单情况来看,6月接单双位数增长,基本延续5月强劲趋势,预计上游制造板块收入业绩继续恢复。

数据来源:Wind

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

本文作者可以追加内容哦 !