今天写这篇不是为了黑长春高新,而是想看看有没有机会。

一个股票跌了八成以上,缺点应该已经充分暴露了。地产的问题,大单品的问题,集采的问题,竞争对手批量上市的问题,以及未来人口趋势的问题,我觉得是已经被充分交易了的。

长春高新有个神奇的点,这几年它的财务数据并没有变差,只是不断杀估值,市盈率只剩下8倍了。

我们来看看它的财务现状。。。

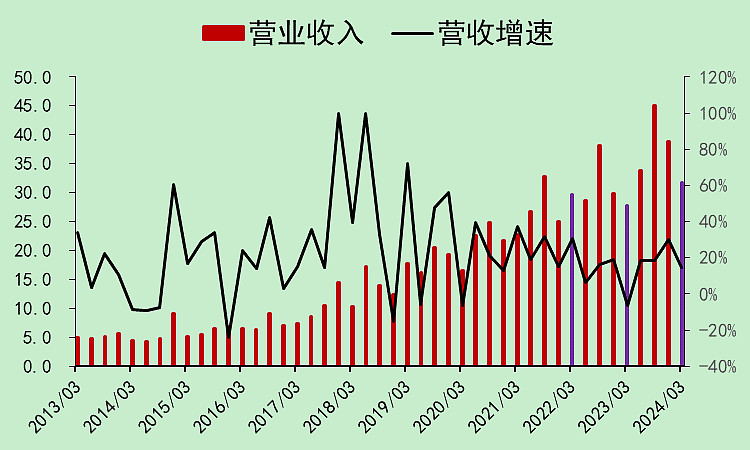

长春高新01:营收利润

首先,集采并没有导致它总的营业收入下降,反而仍在上升。

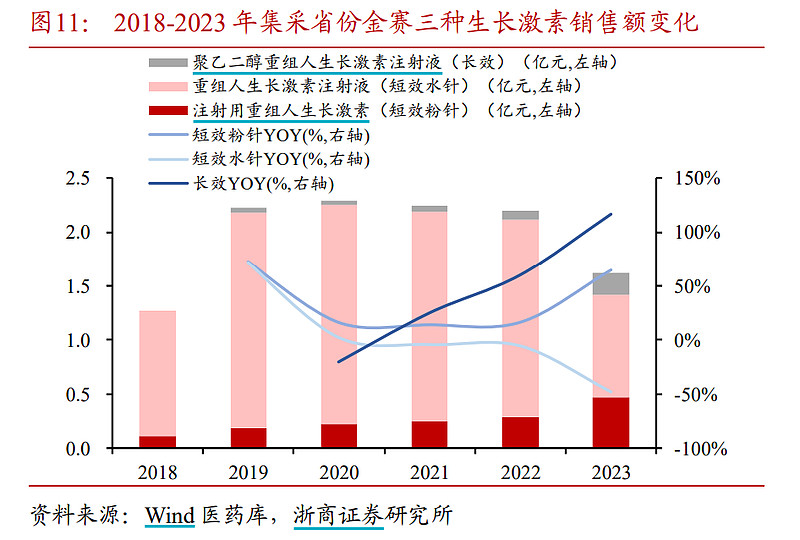

集采省份的短效水针受到影响比较大,但短效粉针和长效是增加的。

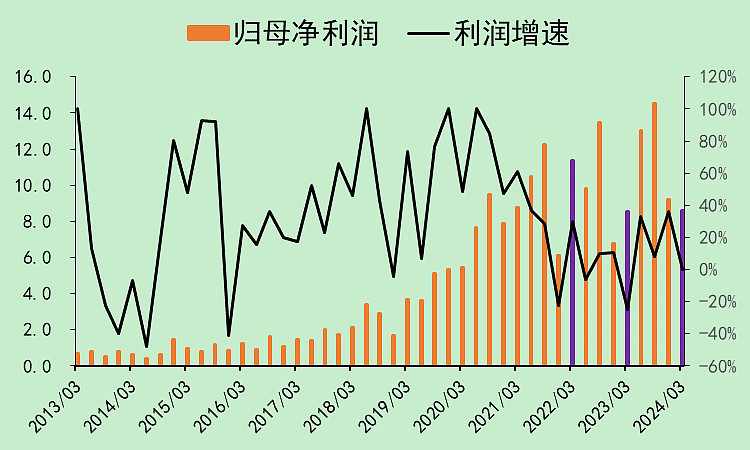

利润的表现也还是增长的。

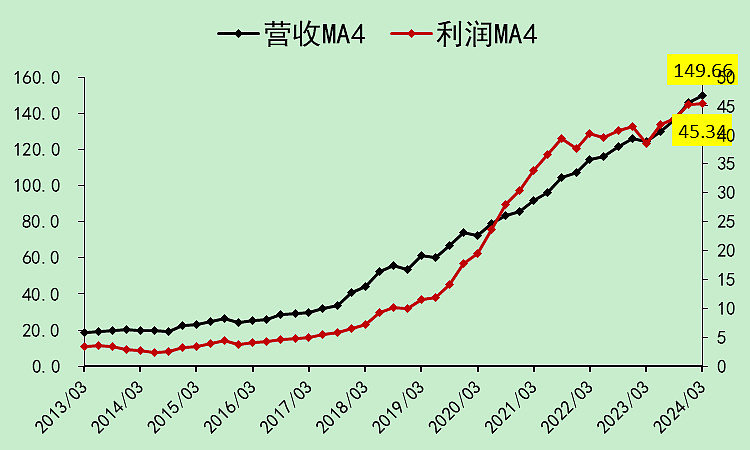

大趋势都是向上的。

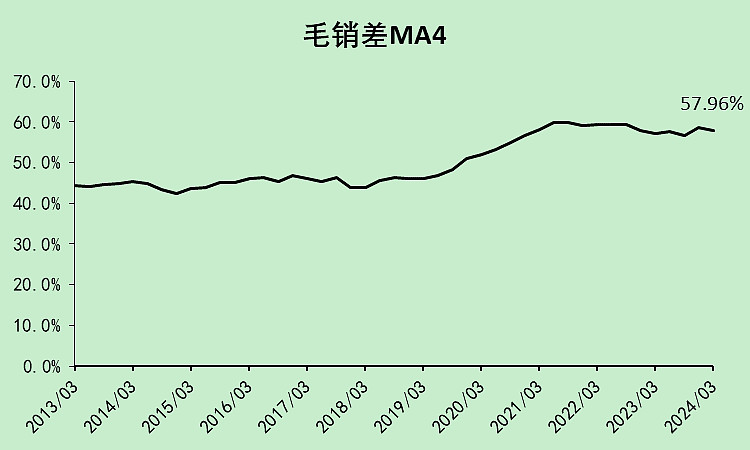

毛利率-销售费用率高位震荡,没受到影响。(用毛-销可以看看集采后的真是毛利率水平)

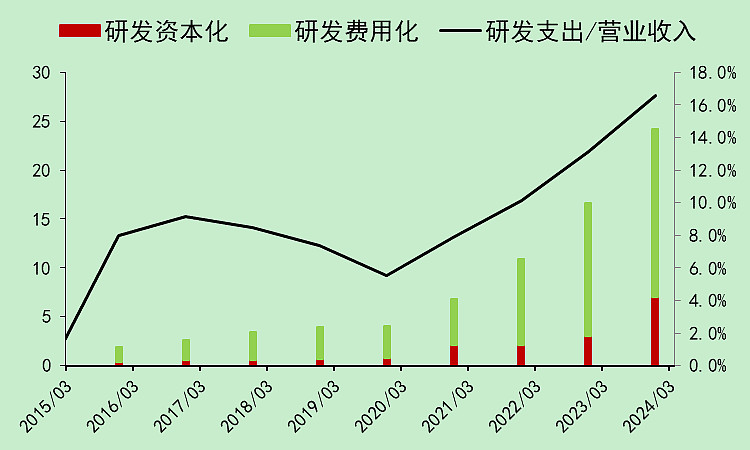

研发大幅增加,为了使利润好看点,研发资本化了不少金额。

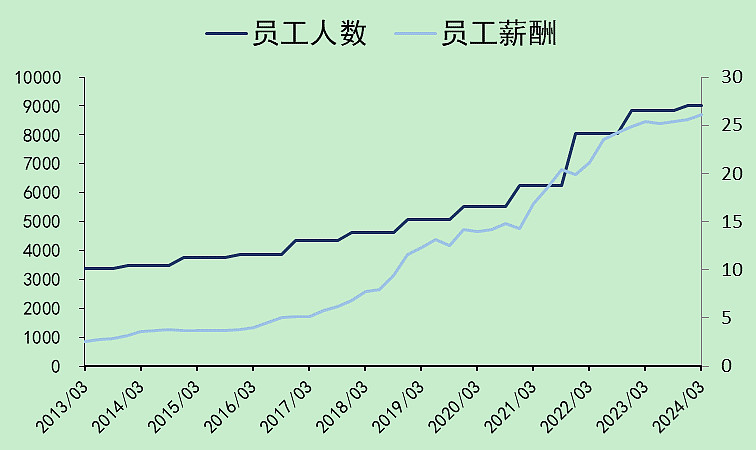

员工人数和员工薪酬同步增加,人均薪酬没变。

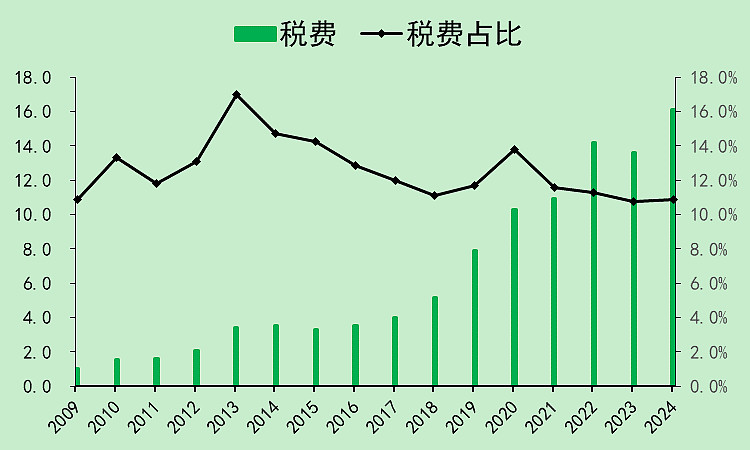

税是正常交的,应该没有税务上的问题。

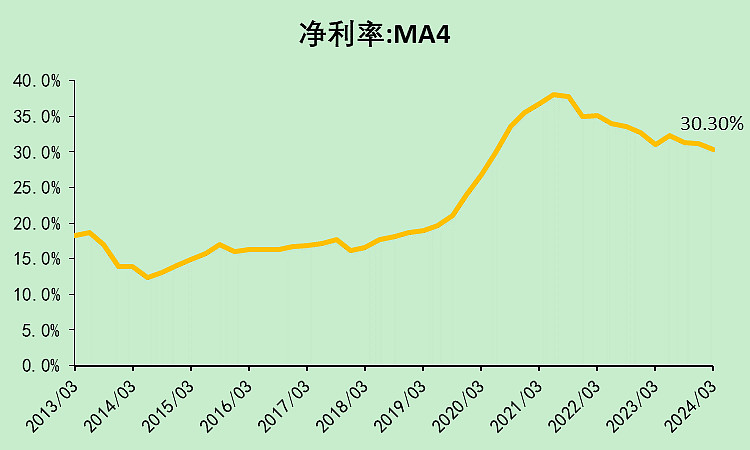

净利率虽然下降了一些,但比2019年还是高出不少的。(股价在2019年了)

长春高新02:现金流量

经营现金流还是非常强。

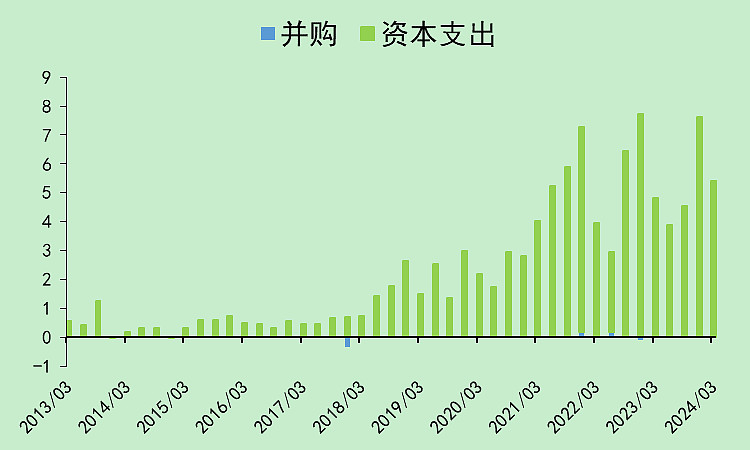

资本支出最近几年持平,最近四个季度的金额大幅低于经营现金流。

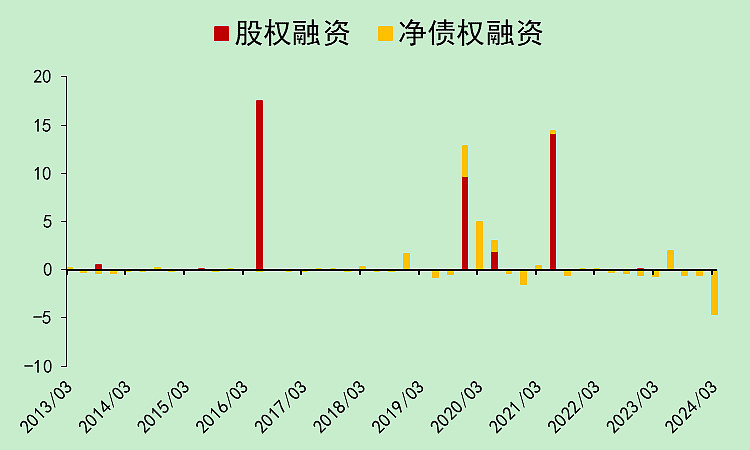

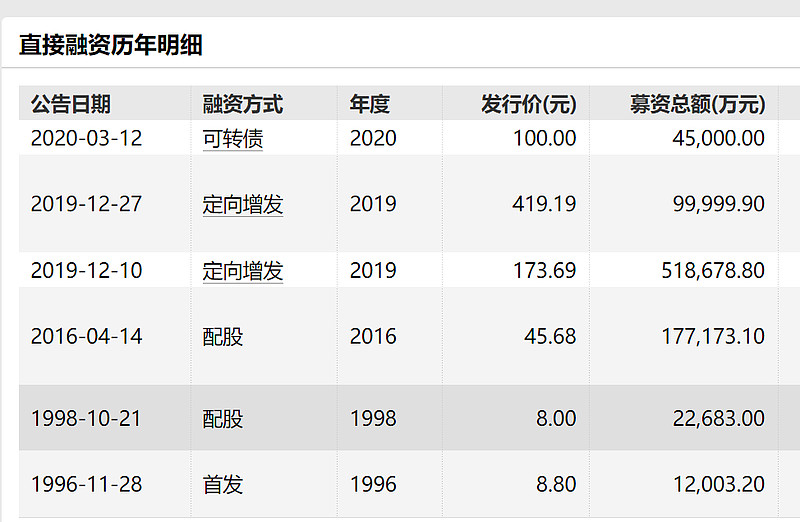

这公司比较喜欢股权融资,很少去贷款。

2019年定增收购了金赛的30%少数股权。

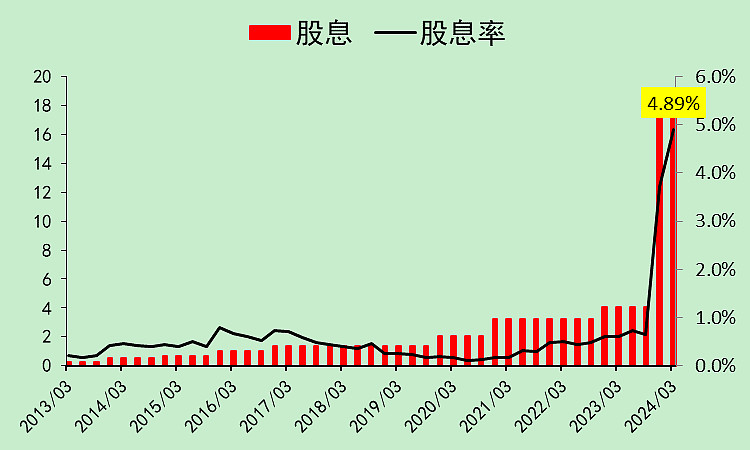

现在经营现金流远大于资本支出,分红也变多了。

长春高新03:资产负债

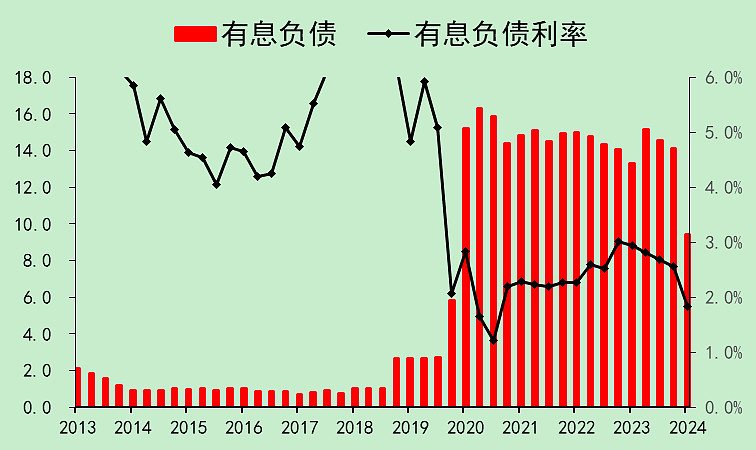

有息负债9.41亿,几乎可以忽略。

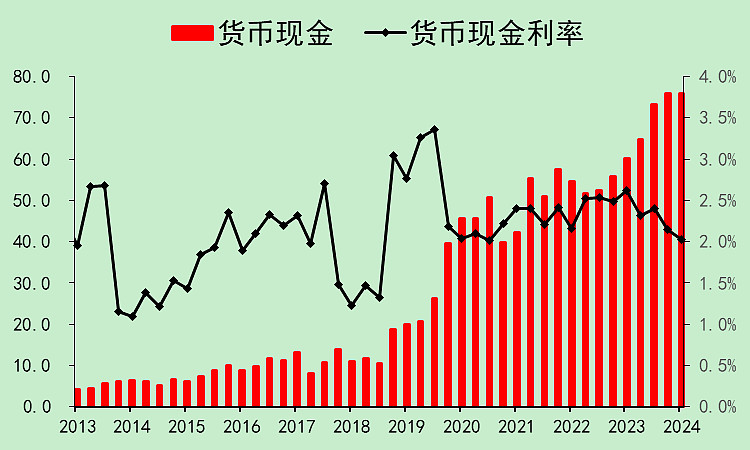

货币资金76亿,利率2.03%。钱应该是真的。

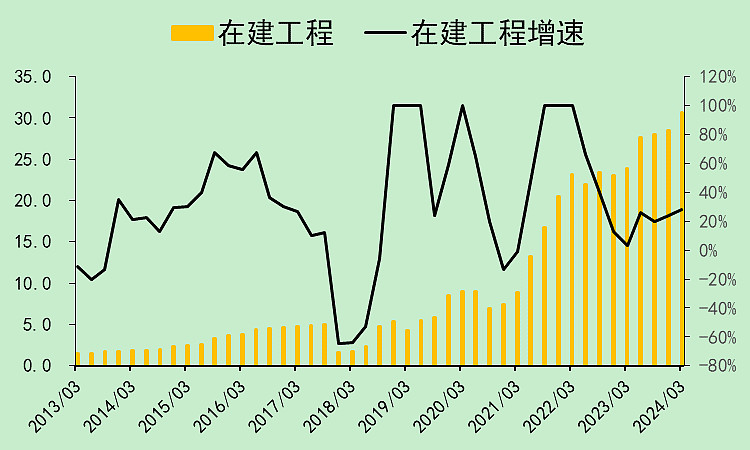

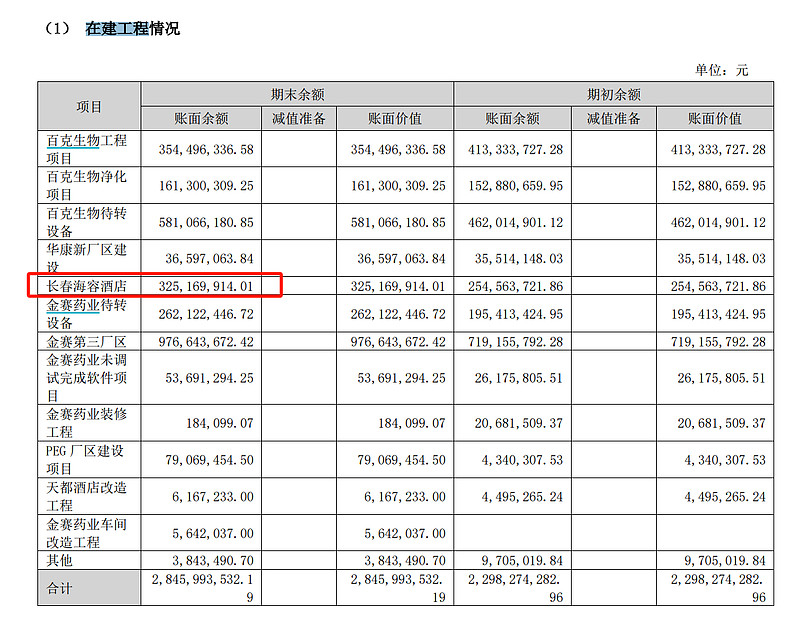

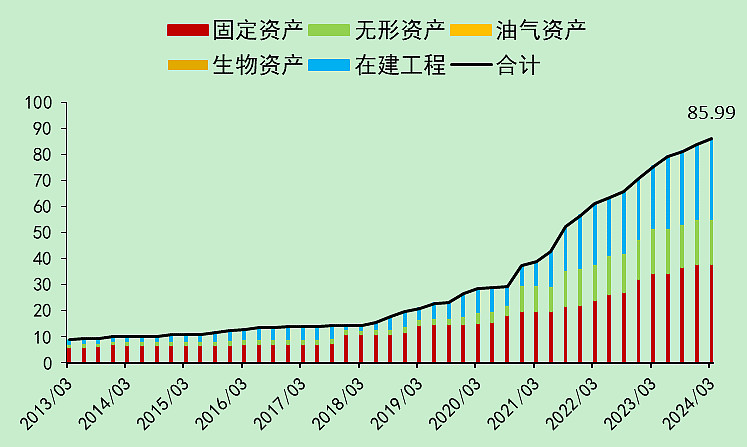

在建工程有点多,转固效率低,这里要打个问号。

除了有个3亿多的酒店,其它倒还算正常。百克的问题先不管了。

固定资产倒是问题不大,但在建工程和固定资产的金额非常接近,所以我觉得它的在建工程大概率有问题。

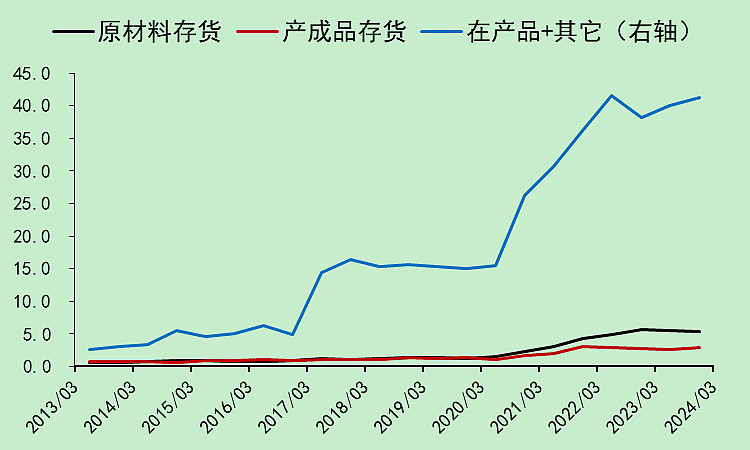

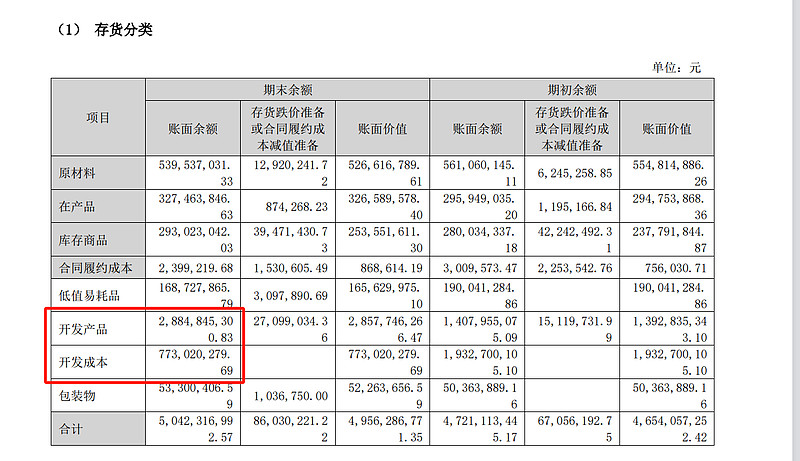

接着是存货,问题也很大。

开发产品和开发成本,合计36.5亿,这是房地产吧。

就当是没了,希望不要再投入。(2020年之后增加了不少)

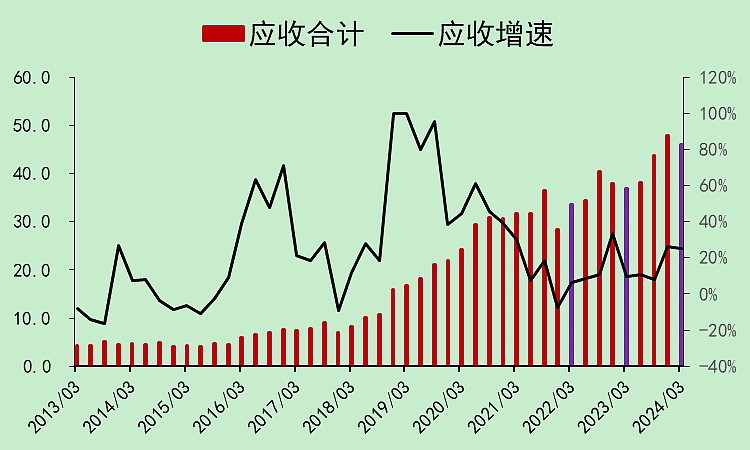

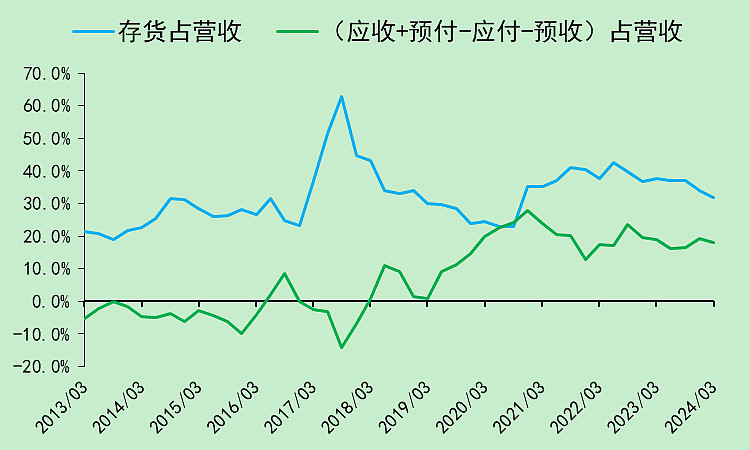

接着是应收,增加太快。

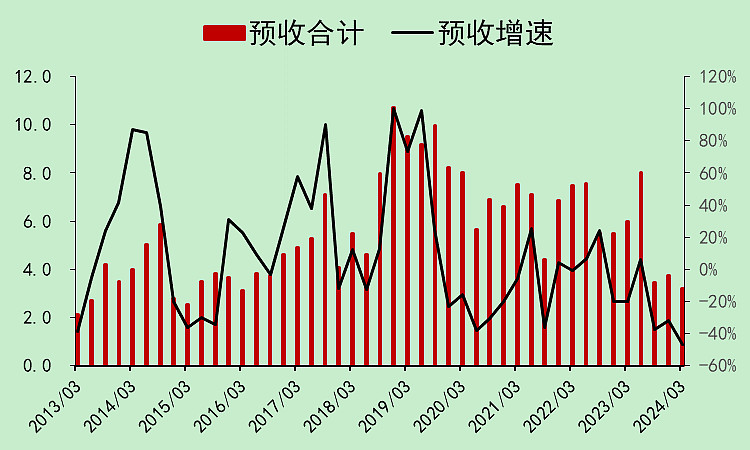

预收明显减少。

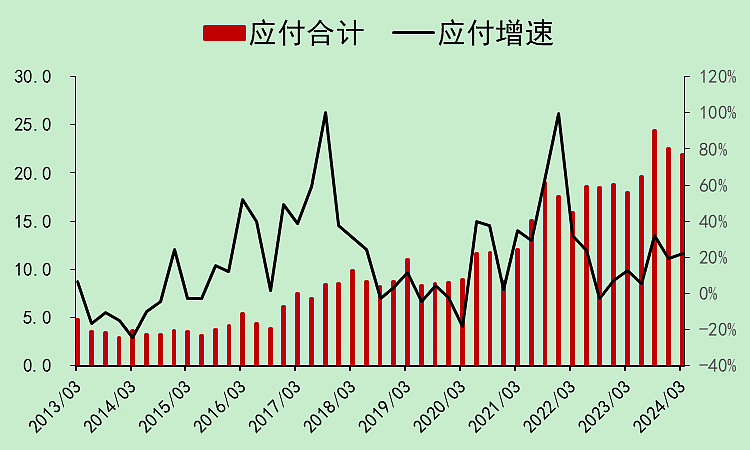

应付正常增加。

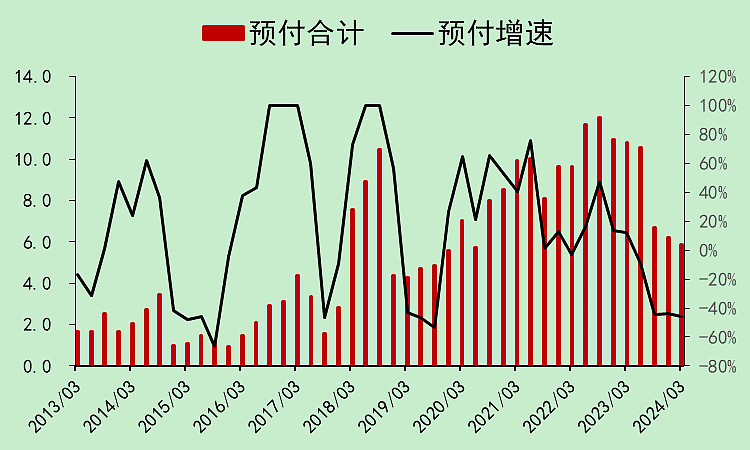

预付下降。

总的来看,占款能力很差,主要是应收太多了。

本文作者可以追加内容哦 !