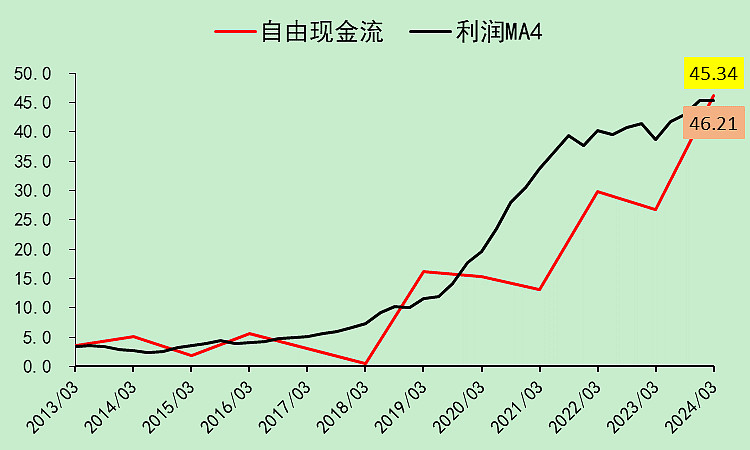

长春高新04:自由现金流

这两年收现能力转弱。

自由现金流大概和利润差不多,但前几年低于利润。

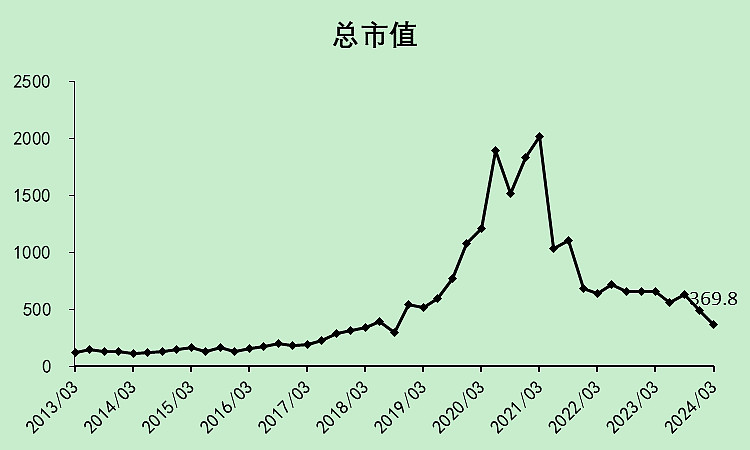

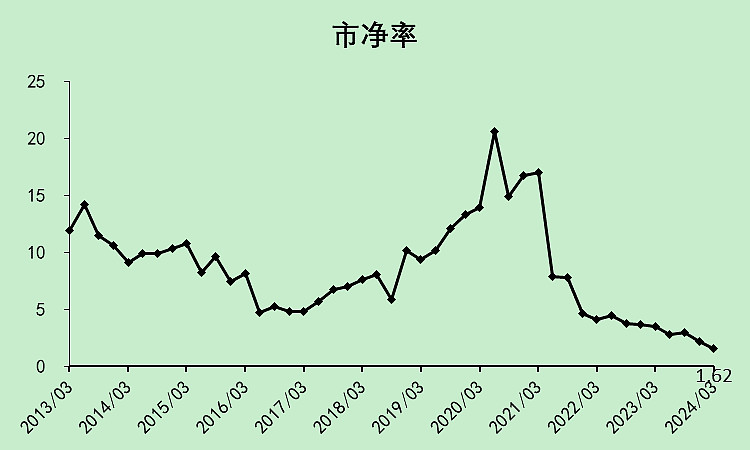

长春高新05:估值和股东

总市值跌回了2019年的水平。

市盈率8.16倍。

市净率1.62倍。

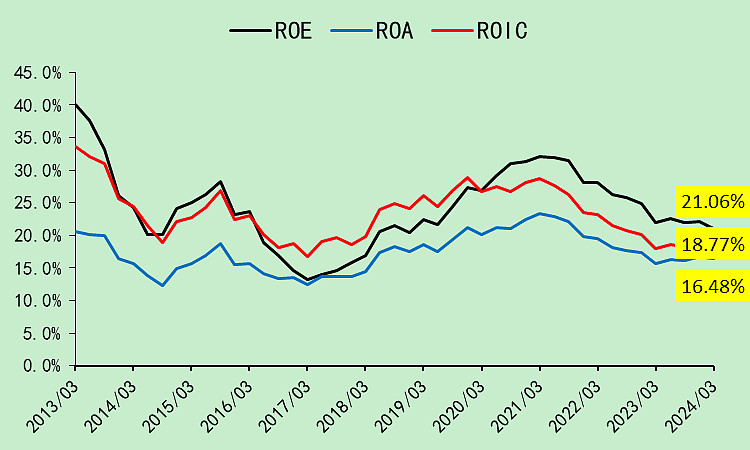

ROE还有21.06%。

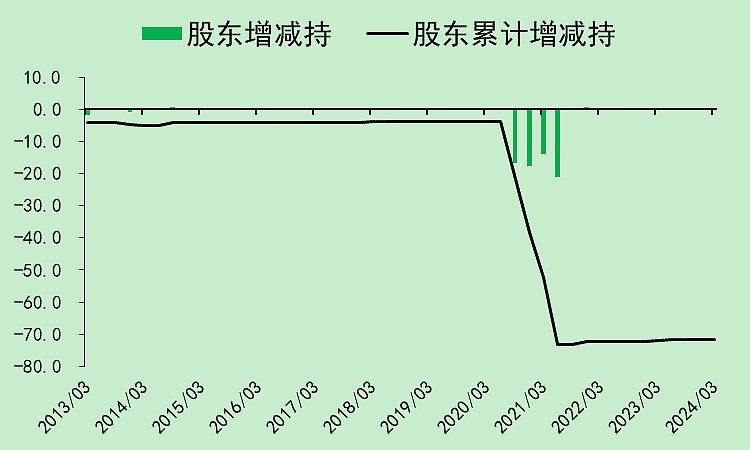

股东最近在增持,但是太少了,和以前的减持比起来是毛毛雨。

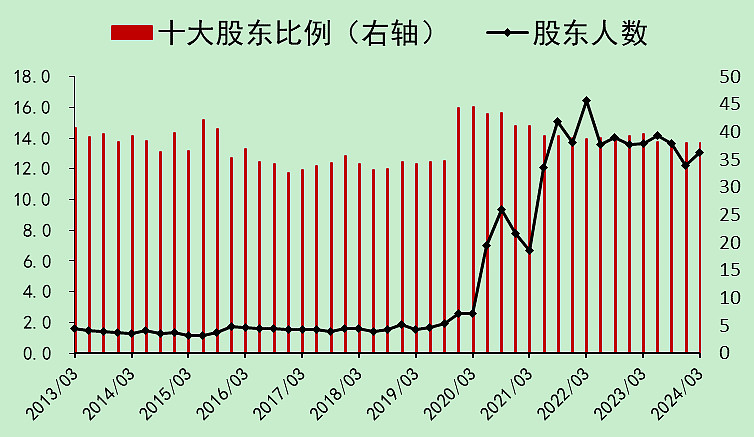

股东人数还是比较多的,大部分人套住了一直在补仓,毕竟从财务数据上,怎么看都是舍不得割肉的。

和爱尔爱 美客不太一样,那种是显然高估的。

长春高新06:总结

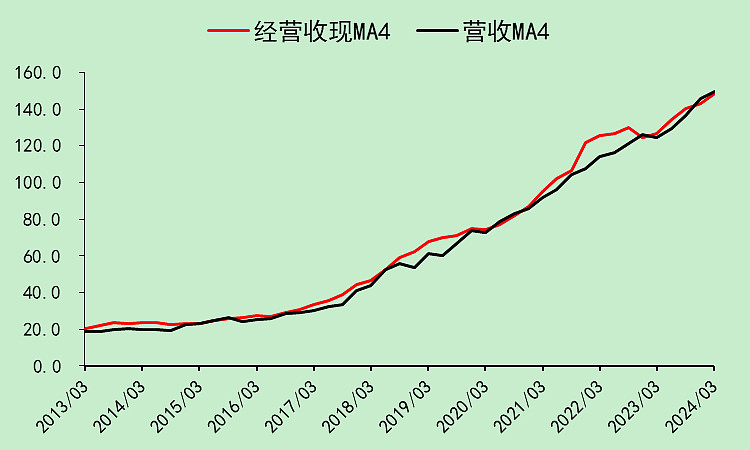

长春高新的营收、利润、经营现金流仍然是同比上升的,但边际变化都是转弱的,程序打出来的分侧重于边际变化,所以分值比较低。

预收和应收是真的不好。

存货里的地产,在建工程的效率,这两个问题比较大。

估值非常低,股息分红和调整市净率都拿了高分。

综合下来,能达到及格,如果可以接受营收利润的增速边际下降(毕竟还是增长的),其实可以打到60分。

$长春高新(SZ000661)$

今天写这个,主要是想看看,跌了那么多的股票,到底有没有跌出问题来。

还好,财务上没有出现严重的问题。

如果什么时候消费医药反弹,这种跌的多的,反弹力度也会很大。

跌80%的股票,涨50%,也还是跌70%,大部分人都解不了套,但抄底的人可以大赚离场。

(说的有些残忍,但这确实是对抄底成功的奖励,不然也没有那么多人热衷于抄底了)

最后,我想问问各位大佬,除了【地产的问题,大单品的问题,集采的问题,竞争对手批量上市,人口问题】这几个问题,以及“”,还有没有其它严重的问题?

欢迎一起讨论。

如果把问题都搞清楚,就可以放入自选股观察了。

接下来我想多看看跌得特别多的股票,如果问题不严重,都是可以纳入自选,为以后的消费复苏做准备。欢迎推荐这种类型的股票~

追加内容

本文作者可以追加内容哦 !