周末写了五粮液和贵州茅台,但是文章太长了,重点不够突出,后来好多人过来问老窖洋河古井,这里我统一回复下。

(本文不讨论社会库存,因为没有人说得清楚,只讨论财务数据)

白酒行业的财务数据,表面看是无比完美的,从营收到费用到净利润,从经营现金流到资本支出再到分红,任何反映“流量”的财务数据,都是完美无比,所以大部分看白酒财务数据买股票的人肯定都想不明白,为啥这么好的财务数据,股价却这么拉胯?

那白酒的财务问题到底在哪呢?

一、酒企的资产负债项目

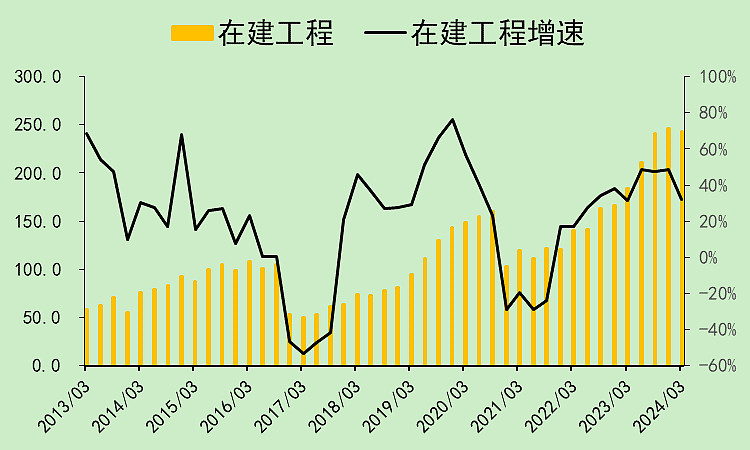

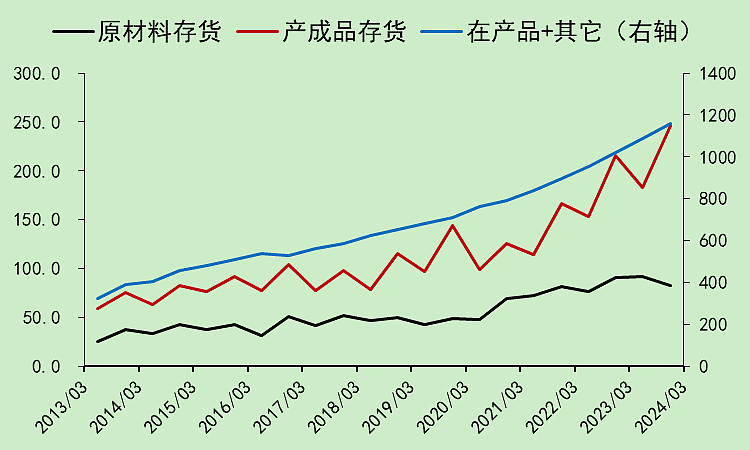

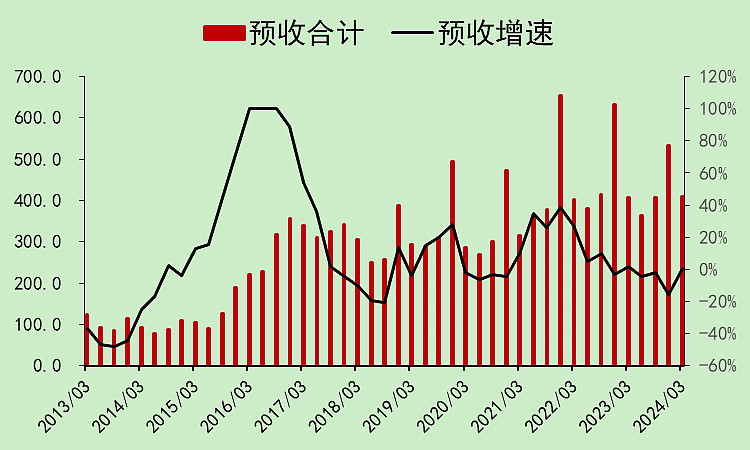

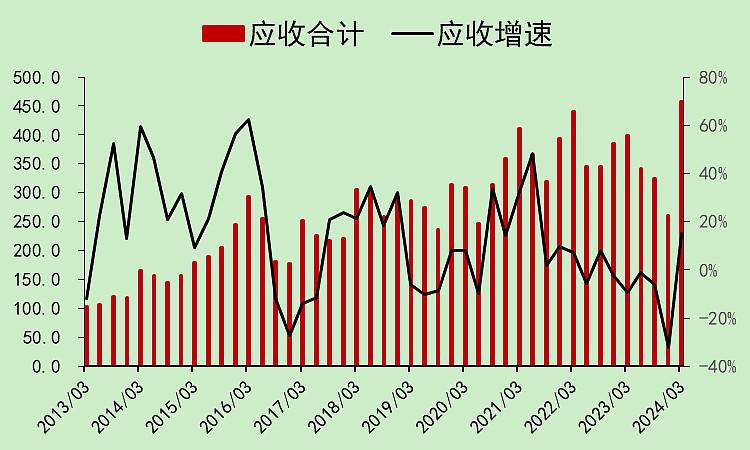

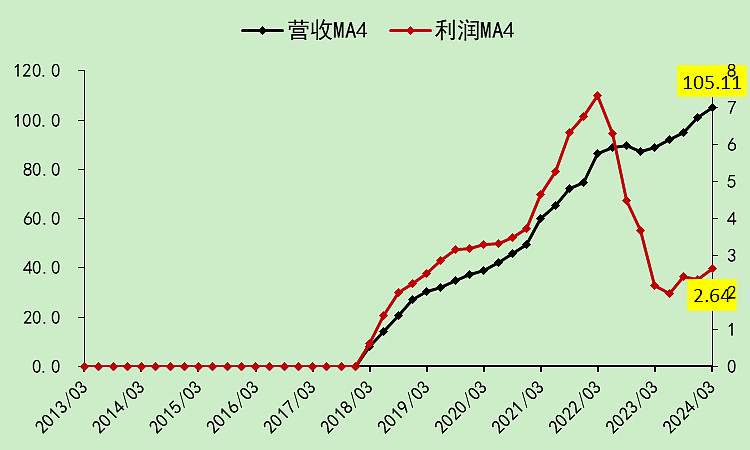

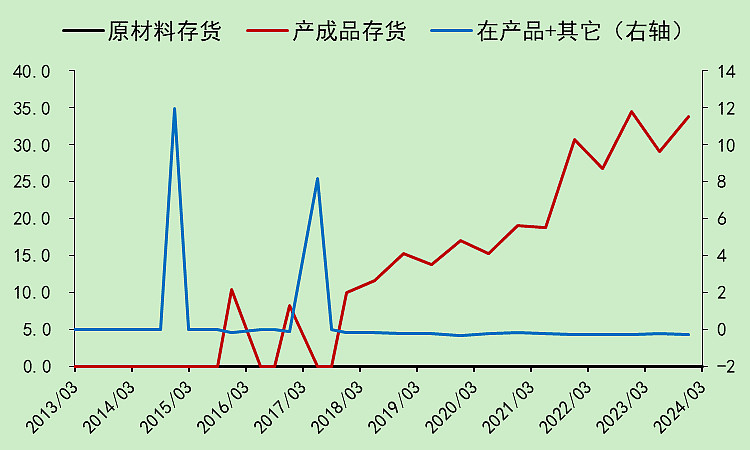

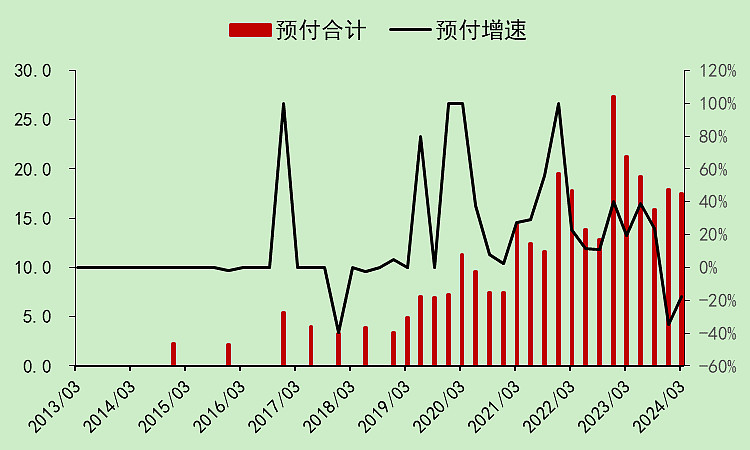

以下是A股所有白酒的合并数据:

在建工程不断上升。因为前几年卖酒太好赚了,大家都去扩产。

产成品存货、在产品存货,两者大幅上升。

预收没有跟着营收一起上升。

一季度出现大量的应收账款。

二、经销商的报表

看A股唯一的经销商:华致 酒行

茅台经销份额减少,五粮液倒挂,导致经销商的利润受损。

经销商赚钱少了,但规模还在,需要钱进货,只能去借钱。但是借钱都有限的,且盈利下滑后就更借不到钱了。

经销商已经没有钱了,也没有借钱的能力了,钱都变成了货,堆在仓库里。

经销商的预付减少。

所以,酒企的预收减少,应收增加。

三、贵州茅台的问题

茅台并没有:在建工程上升、产成品库存累积、应收账款上升,这三个问题。

但茅台有个不一样的问题是,有大量的拆出资金。

这笔钱是茅台财务公司存到贵州的银行的。

这钱拿去干嘛了呢?要么就是为贵州的发展做贡献了,要么就是经销商借去买茅台酒了。

为贵州做贡献,我们都理解,这部分钱大概率就是做贡献了。

但如果是经销商借去买茅台酒了,那这笔钱算啥呢?

我觉得算是贵州茅台的应收账款,因为本质上,经销商是从茅台那里借了钱,转手买了茅台酒。

极端情况下,这笔钱是可能成为坏账的。当然我说的是极端情况。

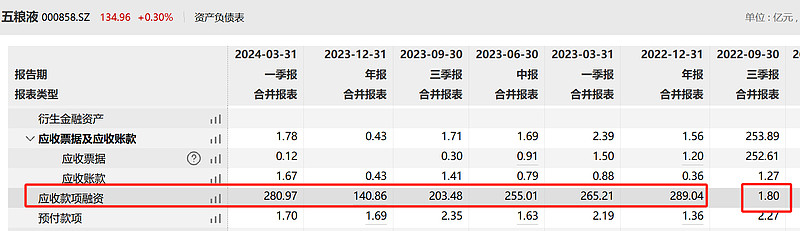

四、五粮液的问题

五粮液的问题,就和整个白酒行业差不多了,在建工程、应收款、产成品存货、预收下降,这几个问题一个不落。

早在2022年的四季度,它就出现了一笔大额的应收账款融资。(本质还是应收账款)

为什么它会有应收账款?

如果出现极端情况呢?

五、茅台的价差逻辑

茅台的出厂价和市场价目前还有1000多的差距。所以市场价格下跌,对于茅台的利润,以及分红,是没有影响的。这点我完全同意。所以我看好贵州茅台的股票,3%以上的股息率长期肯定不会比长江电力差。

但对于贵州茅台以外的股票,包括五粮液,我认为这次跌下去后,会出现产能过剩、竞争加剧、库存滞销、应收账款大幅上升的情景。所以我不看好除了茅台以外的所有白酒股。

六、最后

我认为,白酒和银行一样,风险一直都存在,但最后的结果,只会出现个别酒企的风险,我们要相信领导的智慧,曾经有个词叫“供给侧改革”。

所以,茅台以后仍旧是茅王。而其他白酒,这次跌下去后,有几个会出问题,剩下的虽然不会出问题但可能再也回不到巅峰了。

本文作者可以追加内容哦 !