6月国内制造业PMI在荣枯线之下,其中生产保持扩张但增长放缓,需求景气度略有下降。由于当月为传统工业淡季且内需持续偏弱,制造业景气度已连续两个月低于临界点,不及疫情前季节性表现。目前国内生产强于内需,海外需求短期内存在韧性,但受到美联储降息不确定性及大选影响,持续性有待进一步观察。金融数据仍受到挤水分影响,M1延续负增,社融和信贷增长基本符合市场预期,居民中长贷有望进一步改善。当月居民物价持稳,工业价格降幅收窄,通胀水平保持在温和增长区间内。

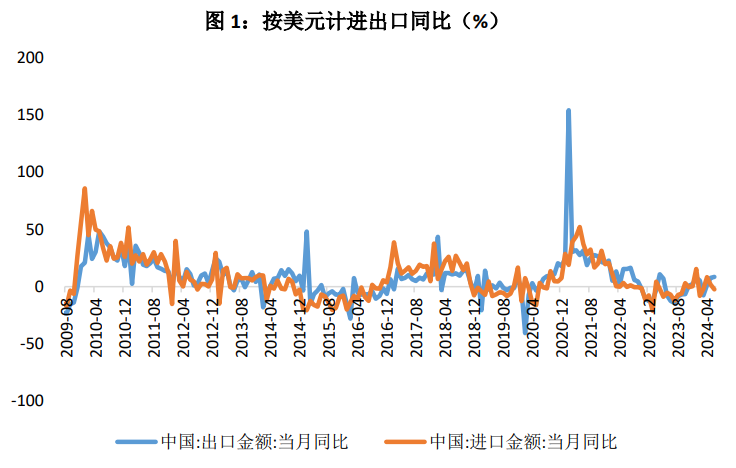

一、进出口贸易:规模再创新高

1、出口超预期

据海关统计,上半年,我国货物贸易进出口总值21.17万亿元人民币,同比(下同)增长6.1%。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。按美元计价,上半年,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4350亿美元,扩大8.6%。

2、出口:机电产品占出口比重近6成

上半年,我国出口机电产品7.14万亿元,增长8.2%,占我出口总值的58.9%。其中,自动数据处理设备及其零部件6837.7亿元,增长10.3%;集成电路5427.4亿元,增长25.6%;汽车3917.6亿元,增长22.2%;手机3882.8亿元,下降1.7%。同期,出口劳密产品2.07万亿元,增长6.6%,占17.1%。其中,服装及衣着附件5244.3亿元,增长3%;纺织品4926.7亿元,增长6.5%;塑料制品3776.4亿元,增长11.7%。出口农产品3444.3亿元,增长5.2%。此外,出口钢材5340万吨,增加24%;成品油3009.4万吨,减少3.8%;肥料1260.6万吨,减少0.8%。

3、进口:铁矿砂、煤、天然气等主要大宗商品进口量增加

上半年,我国进口铁矿砂6.11亿吨,增加6.2%,进口均价(下同)每吨841.8元,上涨7%;原油2.75亿吨,减少2.3%,每吨4316.3元,上涨7.9%;煤2.5亿吨,增加12.5%,每吨716.3元,下跌17%;天然气6465.2万吨,增加14.3%,每吨3488.5元,下跌10.5%;大豆4848.1万吨,减少2.2%,每吨3691.4元,下跌15.8%;成品油2507.6万吨,增加9.9%,每吨4330.6元,上涨7.9%。此外,进口初级形状的塑料1420.2万吨,增加0.1%,每吨1.08万元,下跌1%;未锻轧铜及铜材276.3万吨,增加6.8%,每吨6.59万元,上涨8.6%。同期,进口机电产品3.25万亿元,增长10.1%。其中,集成电路2588.9亿个,增加14.1%,价值1.27万亿元,增长14.4%;汽车33.2万辆,减少4.1%,价值1323.5亿元,下降11.8%。

上半年,我国进出口规模历史同期首次超过21万亿元,增速逐季加快,二季度增速较一季度和去年四季度分别高2.5个、5.7个百分点,一般贸易、加工贸易、保税物流进出口均增长;对东盟、美国、韩国进出口增长,外贸向好势头得到进一步巩固。预计在库存周期的作用下,贸易景气度整体维持较高水平,7月出口继续平稳增长。

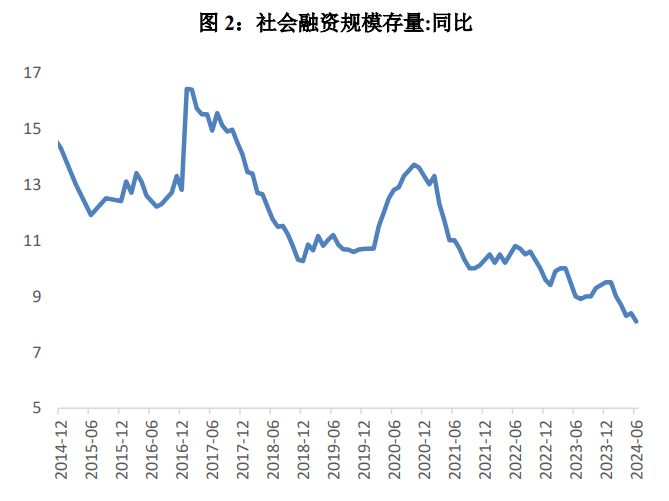

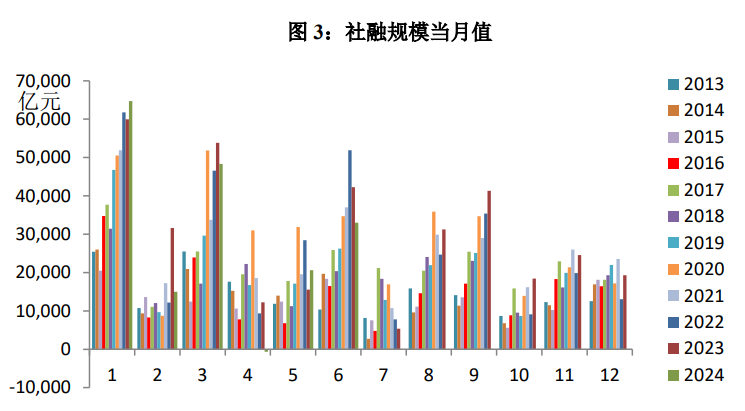

二、金融数据:融资需求仍偏弱

1、增量回正、存量增速反弹

初步统计,2024年6月末社会融资规模存量为395.11万亿元,同比增长8.1%。其中,对实体经济发放的人民币贷款余额为247.93万亿元,同比增长8.3%;对实体经济发放的外币贷款折合人民币余额为1.66万亿元,同比下降12.2%;委托贷款余额为11.18万亿元,同比下降1.3%;信托贷款余额为4.21万亿元,同比增长11.8%;未贴现的银行承兑汇票余额为2.25万亿元,同比下降18.2%;企业债券余额为32.02万亿元,同比增长2.2%;政府债券余额为73.13万亿元,同比增长15%;非金融企业境内股票余额为11.55万亿元,同比增长4.1%。

从结构看,6月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.8%,同比高0.2个百分点;对实体经济发放的外币贷款折合人民币余额占比0.4%,同比低0.1个百分点;委托贷款余额占比2.8%,同比低0.3个百分点;信托贷款余额占比1.1%,同比高0.1个百分点;未贴现的银行承兑汇票余额占比0.6%,同比低0.2个百分点;企业债券余额占比8.1%,同比低0.5个百分点;政府债券余额占比18.5%,同比高1.1个百分点;非金融企业境内股票余额占比2.9%,同比低0.1个百分点。

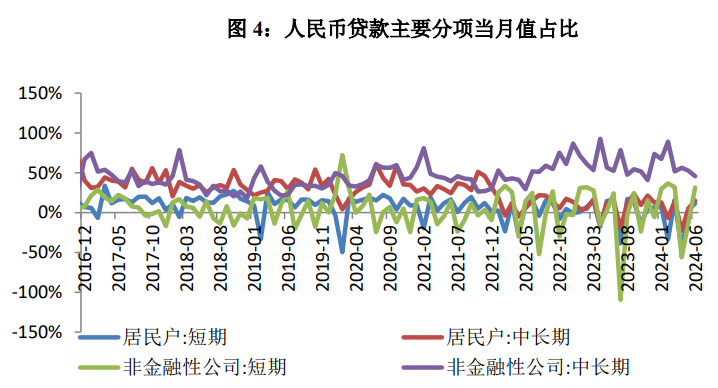

2、信贷合理增长

6月末,本外币贷款余额255.32万亿元,同比增长8.3%。月末人民币贷款余额250.85万亿元,同比增长8.8%。上半年人民币贷款增加13.27万亿元。分部门看,住户贷款增加1.46万亿元,其中,短期贷款增加2764亿元,中长期贷款增加1.18万亿元;企(事)业单位贷款增加11万亿元,其中,短期贷款增加3.11万亿元,中长期贷款增加8.08万亿元,票据融资减少3440亿元;非银行业金融机构贷款增加3889亿元。

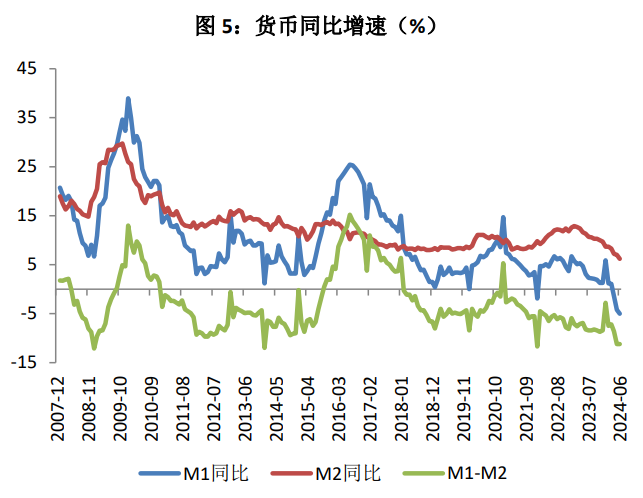

3、货币:M1依然负增长

6月末,广义货币(M2)余额305.02万亿元,同比增长6.2%。狭义货币(M1)余额66.06万亿元,同比下降5%。流通中货币(M0)余额11.77万亿元,同比增长11.7%。上半年净投放现金4292亿元。

总体看,6月金融数据显示当前需求端改善较为有限,不过随着地产政策逐步落地,居民端出现底部企稳现象,后续回升动能需进一步验证。今年上半年财政支出节奏整体平稳,后续政府债仍有一定发力空间。目前央行对货币政策仍保持定力,在汇率基本企稳的背景下,未来总量和结构性工具依然可期。

三、通胀:居民物价持稳

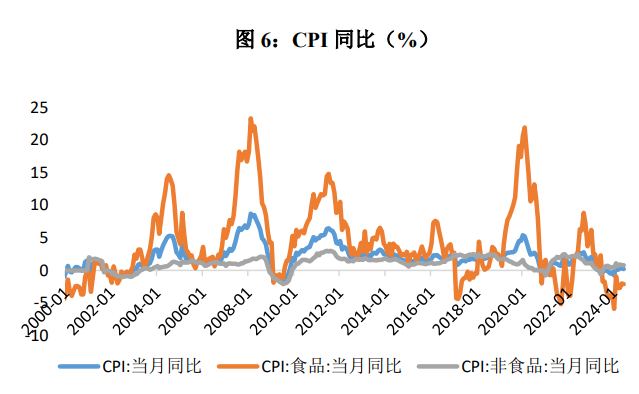

1、CPI同比上涨、环比下降

2024年6月份,全国居民消费价格同比上涨0.2%。其中,城市上涨0.2%,农村上涨0.4%;食品价格下降2.1%,非食品价格上涨0.8%;消费品价格下降0.1%,服务价格上涨0.7%。1—6月平均,全国居民消费价格比上年同期上涨0.1%。

6月份,全国居民消费价格环比下降0.2%。其中,城市下降0.2%,农村下降0.2%;食品价格下降0.6%,非食品价格下降0.2%;消费品价格下降0.4%,服务价格持平。

6月份,食品烟酒类价格同比下降1.1%,影响CPI(居民消费价格指数)下降约0.31个百分点。食品中,鲜果价格下降8.7%,影响CPI下降约0.19个百分点;鲜菜价格下降7.3%,影响CPI下降约0.15个百分点;蛋类价格下降3.9%,影响CPI下降约0.03个百分点;畜肉类价格上涨3.5%,影响CPI上涨约0.10个百分点,其中猪肉价格上涨18.1%,影响CPI上涨约0.21个百分点;水产品价格上涨1.2%,影响CPI上涨约0.02个百分点;粮食价格上涨0.4%,影响CPI上涨约0.01个百分点。

其他七大类价格同比六涨一降。其中,其他用品及服务、教育文化娱乐价格分别上涨4.0%和1.7%,衣着、医疗保健价格均上涨1.5%,生活用品及服务、居住价格分别上涨0.9%和0.2%;交通通信价格下降0.3%。

2、PPI降幅继续收窄

2024年6月份,全国工业生产者出厂价格同比下降0.8%,降幅比上月收窄0.6个百分点,环比由上月上涨0.2%转为下降0.2%;工业生产者购进价格同比下降0.5%,环比上涨0.1%。上半年,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.6%。

工业生产者出厂价格中,生产资料价格下降0.8%,影响工业生产者出厂价格总水平下降约0.57个百分点。其中,采掘工业价格上涨2.7%,原材料工业价格上涨1.6%,加工工业价格下降2.0%。生活资料价格下降0.8%,影响工业生产者出厂价格总水平下降约0.21个百分点。其中,食品价格下降0.2%,衣着价格持平,一般日用品价格下降0.1%,耐用消费品价格下降2.1%。

目前国内CPI低位运行,预计在基数效应逐步消退下,食品价格总体呈上涨走势,暑期服务价格季节性走高,居民通胀或保持稳中小幅上行。PPI则预计延续改善,在出口走强和财政发力的背景下,制造业和基建仍是稳增长动力的主要支撑来源。

数据来源:Wind

风险提示:以上数据仅供参考,不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略建议。本材料以公开信息、来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于材料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

本文作者可以追加内容哦 !