克里斯托弗·伍德 2024 年 7 月 18 日 全球战略

上个季度,中国房地产调控步伐加快,达到迄今最大力度。五月份公布了此前提出的一项计划的具体细节,鼓励地方从开发商手中购买未售出的房产,将其改造成经济适用房。

但至关重要的是,对于地方zf通过地方国有企业支付的价格,这一过程究竟如何运作,仍然缺乏明确性。

他们还可以回购“闲置的住宅用地库存”,以减轻陷入困境的开发商的财务负担。

他还承认,房地产事关“人民群众切身利益和经济社会发展全局”。

中国人民银行公告的另一个显著特点是,全国范围内将首套房最低首付比例从20%降至15%,二套房最低首付比例从30%降至25%。

最低抵押贷款利率也被取消。此前,首套房最低抵押贷款利率设定为比五年期贷款市场报价利率(LPR,目前为 3.95%)低 20 个基点,二套房最低抵押贷款利率设定为比五年期贷款市场报价利率高 20 个基点。

此外,许多城市还取消了反投机措施。

例如,北京在4月底结束了对非核心地区多套住房的限制。

深圳五月份宣布,将允许本地有两个或两个以上年幼孩子的家庭在某些非核心区域购买第二套住房。

它还放宽了部分地区外地购房者的个人所得税和社会保险缴纳要求。

综合来看,可以说,目前中国房地产市场的政策刺激力度正处于史上最强。

这清楚地表明北京希望刺激需求,几乎全面放弃“房子是用来住的,不是用来炒的”这一此前备受推崇的口号。

去年七月会议之后,这句口号被从官方声明中删除。

另外,要求地方政府购买未售出房屋的做法首次解决了供应过剩的问题。

即使关于如何评估这些房产的关键点仍不透明,从信号的角度来说这还是一件好事。

这种信号效应以及对加速宽松政策的预期不断增强,引发了中国房地产股的反弹,尽管私营开发商的股价已经从极度低迷的水平回升。

然而,从股价再次下跌来看,这波涨势已几乎完全消退。

MSCI 中国房地产指数和 MSCI 中国指数从 4 月中旬的低点到 5 月中旬的高点分别上涨了 46% 和 20%,此后分别下跌了 20% 和 7%。

迄今为止的放松措施为时已晚……

事实是,如果这些宽松措施一年前就宣布,其影响将大得多。

请记住,在疫情和相关措施引发的升级改造需求的推动下,中国住宅房地产市场在 2023 年第一季度出现意外强劲增长,但在去年 4 月复苏陷入停滞。

房地产活动继续从一级市场转移到二级市场,反映出北京仍然未能恢复人们对资金紧张的开发商未完工项目问题的信心。

与此同时,最新房地产数据公布的时机是由于持续的负面房地产数据。

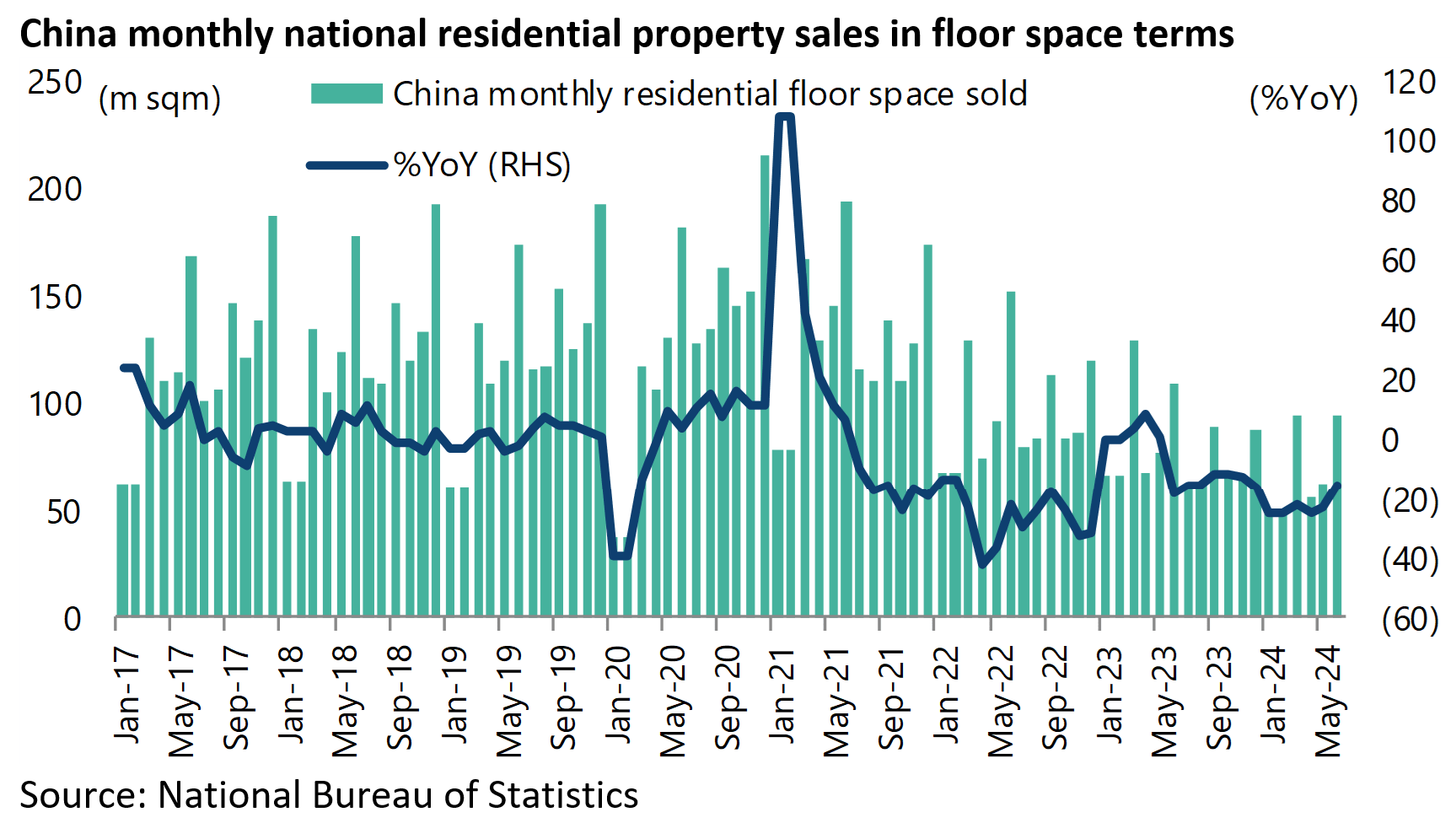

活动仍然低迷,特别是在一级市场。

2024年前六个月,全国住宅物业销售面积同比下降21.9%,销售额同比下降26.9%,这意味着仅6月份,销售量预计同比下降15.7%,销售额预计同比下降13%。

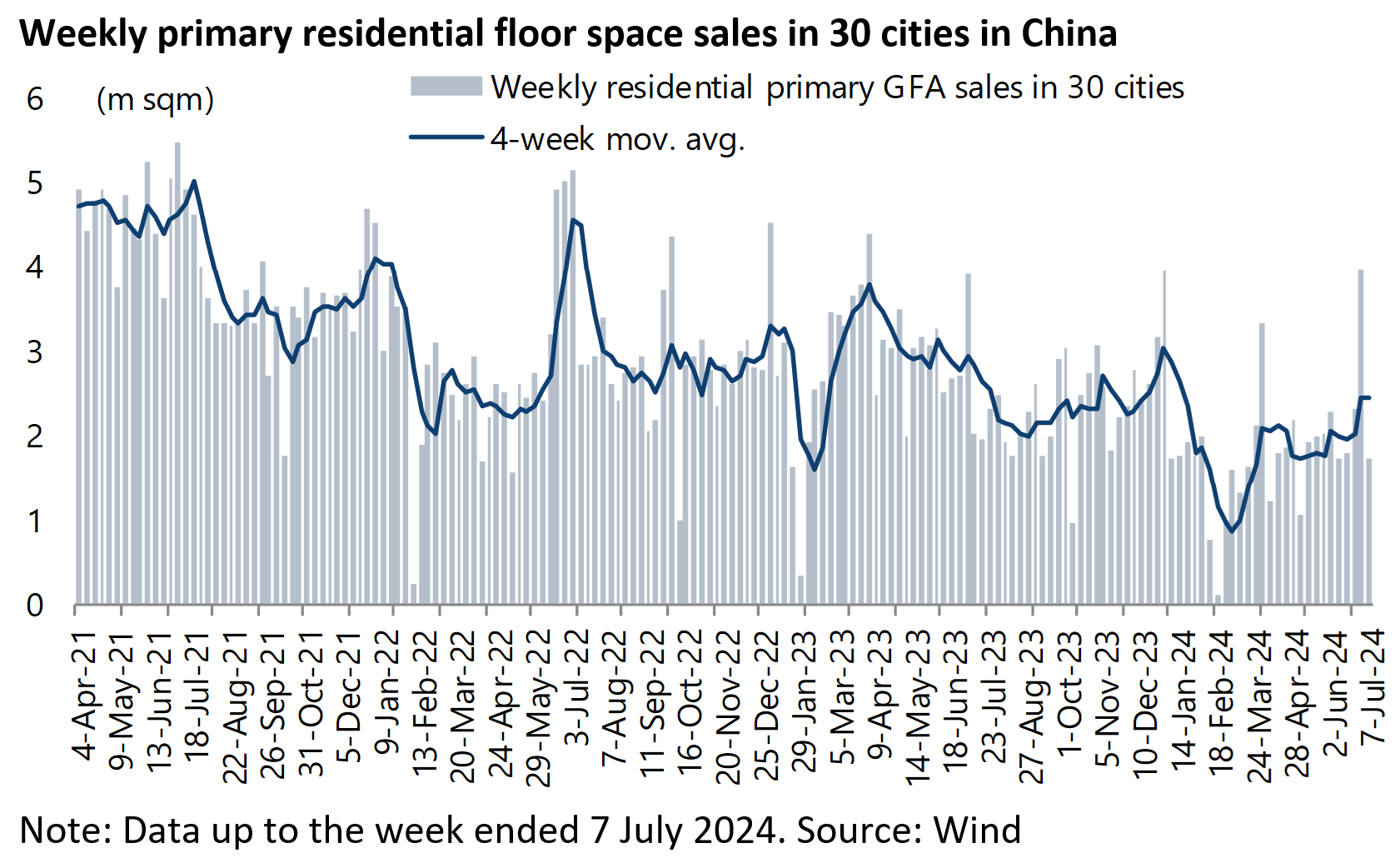

与此同时,截至 7 月 7 日的四周内,30 个主要城市每周一级住宅销售面积仍同比下降 13%。

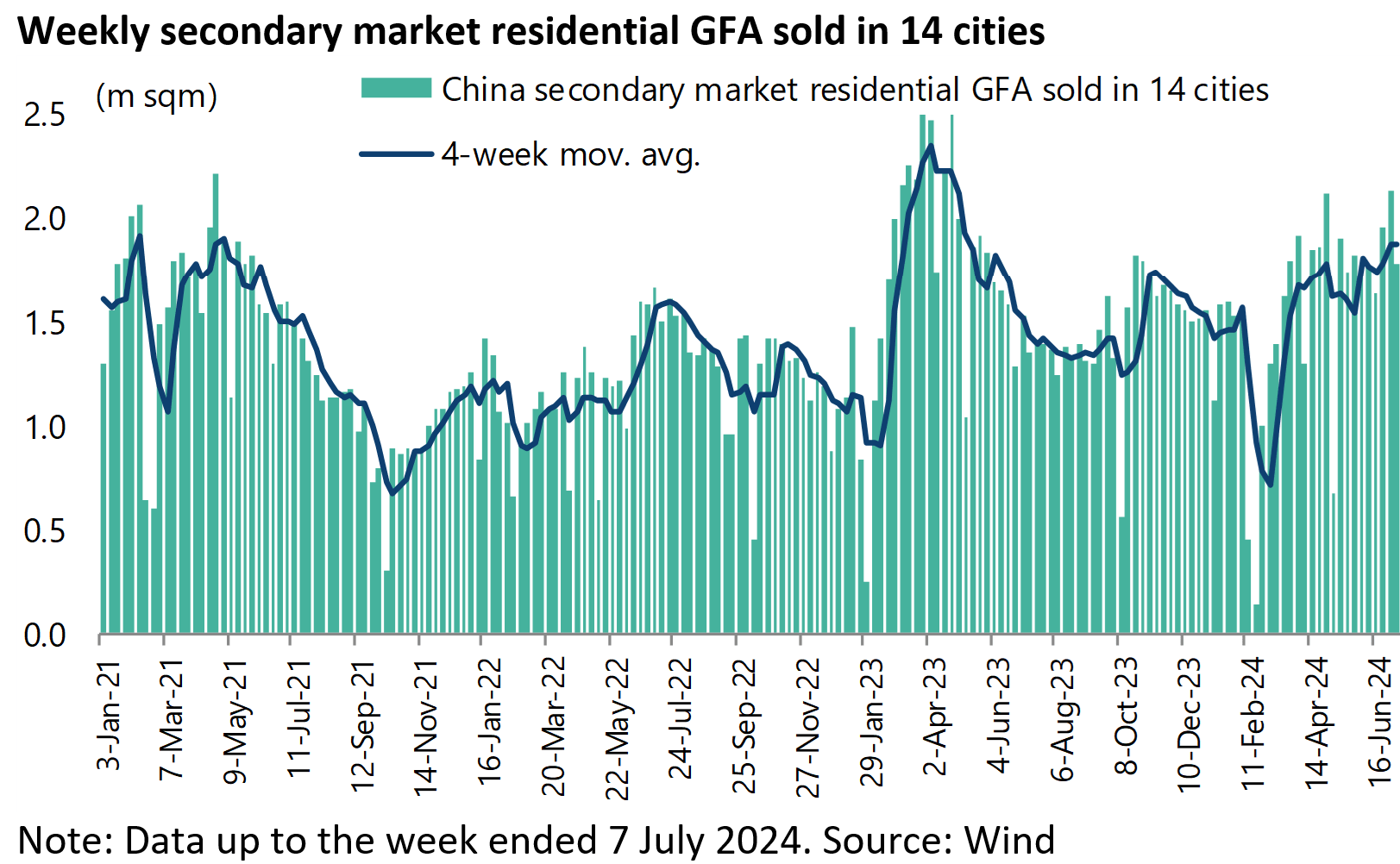

至于日益活跃的二级市场,截至 7 月 7 日的四周内,14 个主要城市的二手住宅建筑面积销售同比增长 31%,今年迄今下降 10%,但较 2022 年同期增长 31%。

通货紧缩压力继续拖累经济

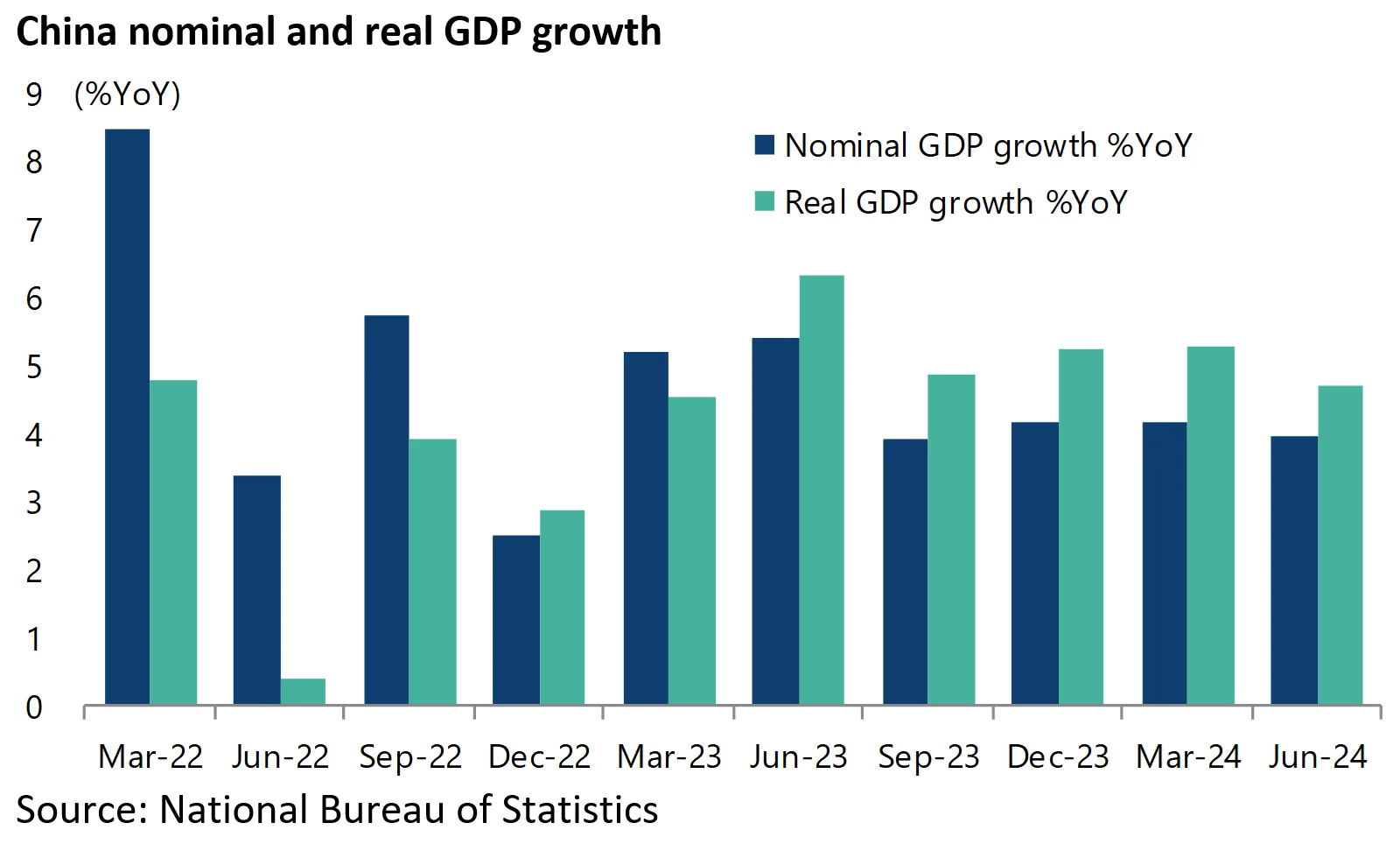

与此同时,中国名义GDP增速仍然低于实际GDP增速,总体宏观通货紧缩趋势没有改变。

2024 年第二季度,中国名义 GDP 同比增长 4.0%,实际 GDP 同比增长 4.7%,但低于 2024 年第一季度的 4.2% 和 5.3%。

自1999年以来,名义GDP增速首次连续五个季度低于实际GDP增速。

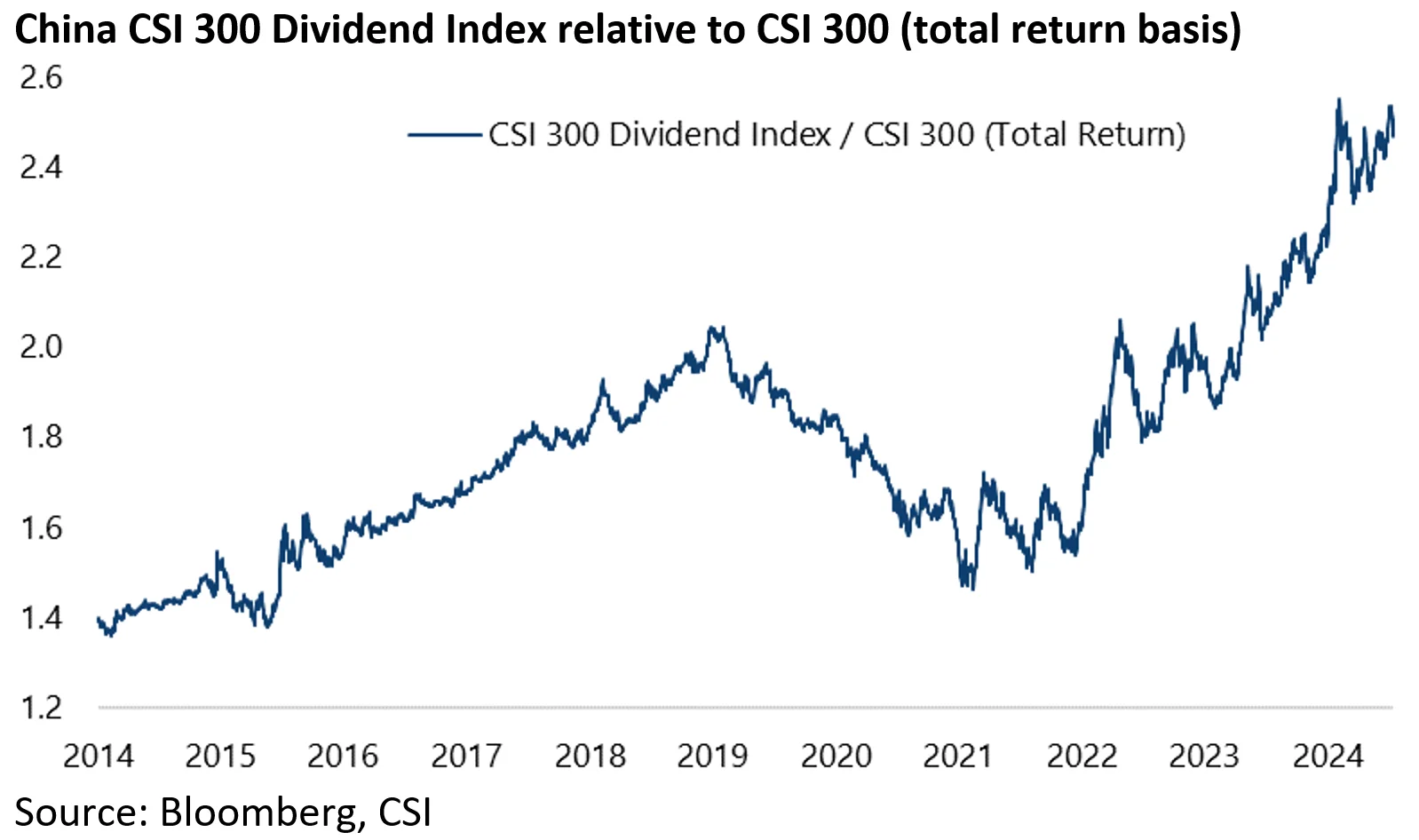

这也继续反映在市场行为中,即股息股继续表现出色,十年期债券收益率接近历史低位。

按总回报率计算,今年迄今,沪深 300 红利指数的表现已超越沪深 300 指数 11.5%,自 2023 年初以来,该指数的表现已超越沪深 300 指数 26.5%。

与此同时,中国10年期国债收益率6月底降至2.206%,为2002年4月以来的最低水平,目前为2.26%。

出口和贸易顺差是唯一的一线希望

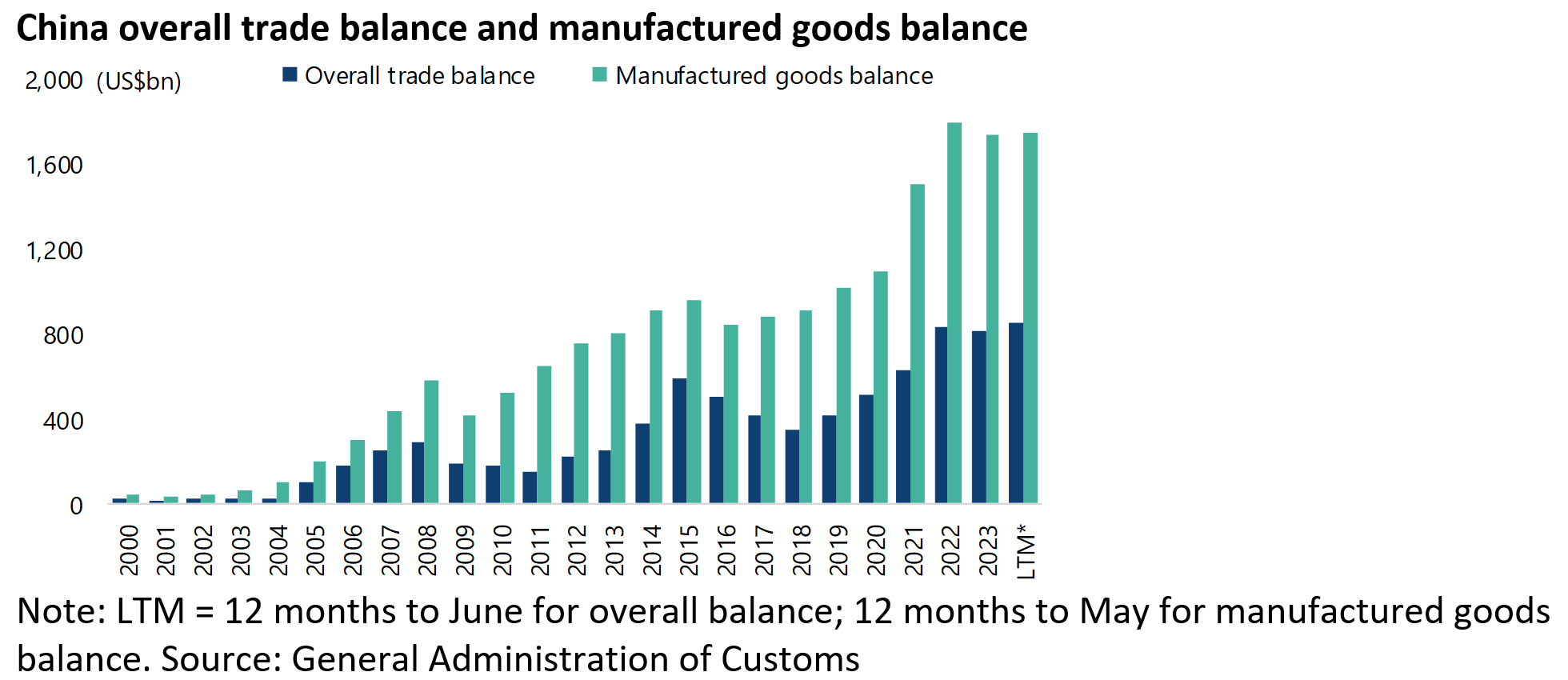

如果国内需求持续低迷,中国经济的积极一面仍然是出口以及由此产生的贸易顺差。

2024年前六个月,中国出口以美元计算同比增长3.6%至1.71万亿美元,6月份同比增长8.6%。

目前,中国制成品贸易顺差每年为 1.75 万亿美元,而疫情爆发前截至 2019 年的五年间,年均贸易顺差为 9250 亿美元;2022 年,中国整体贸易顺差创下 8380 亿美元的历史新高,目前年均贸易顺差为 8580 亿美元,高于疫情爆发前五年间年均 4590 亿美元。

房地产概念股:万科A 建发股份 融创中国

$万科A(SZ000002)$ $建发股份(SH600153)$ $新城控股(SH601155)$

本文作者可以追加内容哦 !