特斯拉预计将于07月23日(美东时间)盘后发布今年Q2的财报。随着时间的临近,越来越多的分析师也逐渐调整对特斯拉财报的最新预测。

总体来看,分析师对该公司Q2财报平均预测为:营收为247.2亿美元,同比下降0.8%;每股盈利为0.62美元,同比下滑32%。

对于特斯拉的毛利率,分析师大多认为可能会环比持平。特斯拉第一季度毛利率录得同环比下滑,为17.4%。

不过也有分析师给出悲观的利润率预测。巴克莱分析师Dan Levy在周三发布的一份报告中表示,在持续的电动汽车价格战中,特斯拉第二季度的毛利率将降至16%。

电动汽车业务

今年第二季度,特斯拉的全球产量为410,813辆汽车,同比下降14.3%,环比下滑5.2%;交付量为 443,956辆汽车,同比下降4.7%,环比增长14.7%。2024年上半年,特斯拉累计销量约为83.1万辆,同比下降约7%。

尽管特斯拉今年二季度的销量超出分析师的预期,但主要还是因为之前大家对特斯拉的销量预期一降再降。现阶段,特斯拉在全球几个主要市场仍面临着电动汽车销量增长乏力的问题。

欧洲市场:7月18日,欧洲汽车制造商协会(ACEA)发布了6月份新车注册数据显示,特斯拉新车注册量同比下降了7.2%。今年上半年,特斯拉新车注册量同比下降了12%。与此同时,该公司的市场份额也在下滑。截至6月份,特斯拉在欧洲电动汽车市场的份额为10.8% ,较今年早些时候的11.6%有所下滑。

美国市场:一直以来,特斯拉一直主导着美国的电动汽车市场,但随着竞争加剧,特斯拉的主导地位也有所动摇。根据Cox Automotive的数据,今年第二季度特斯拉在美国的销量同比下滑了6.3%,销量占比降至49.7%,这是特斯拉首次在一个季度内低于50%。尽管特斯拉市场份额下滑,但是美国的整个电动汽车市场仍录得同比增长11.3%,达到创纪录的330,463辆。

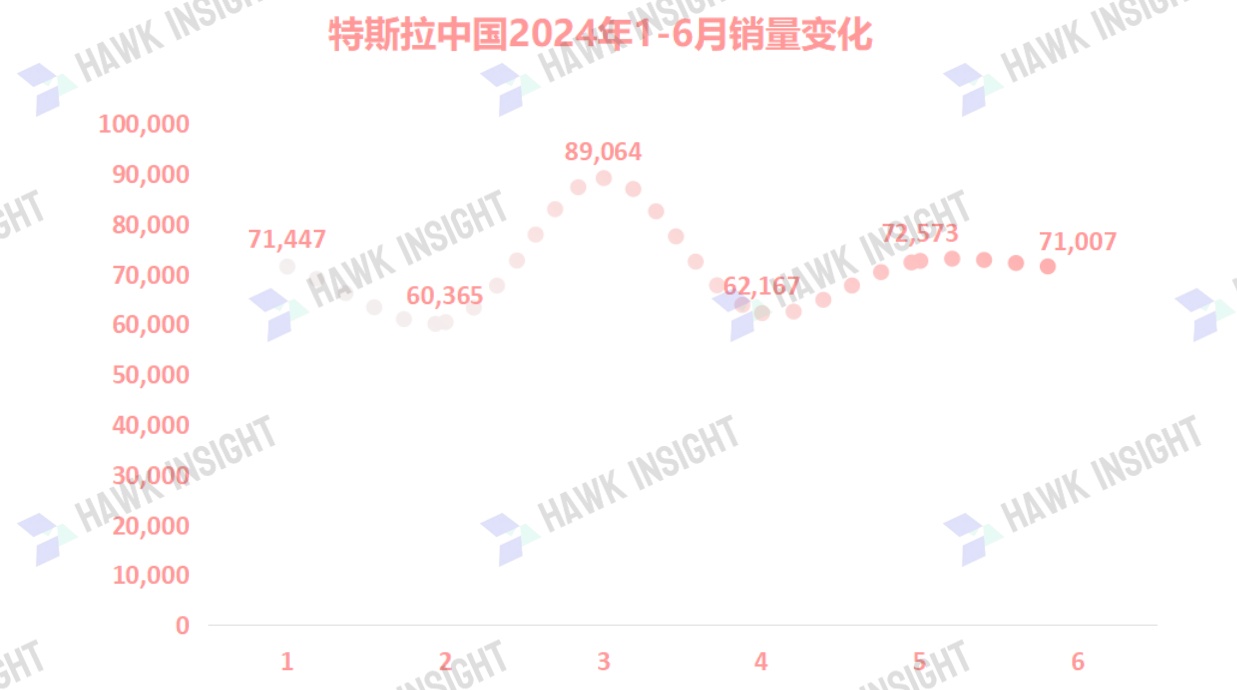

中国市场:根据乘联会(CPCA)的数据,特斯拉中国今年上半年的销量波动较大。在市场竞争十分激烈的情况下,特斯拉不得不推出优惠活动(如五年零息政策)以吸引新客户。

对于电动汽车需求放缓这一局面,特斯拉方面目前给出了两个解决方向,但两个都难以改善特斯拉目前的财务状况。

一个是低成本的车型,不过该车型预计最快也要明年才能推出,远水解不了近渴。第二个则是自动驾驶出租车Robotaxi。据媒体报道,Robotaxi的推出时间从今年的8月推迟到10月。不过,分析师预计Robotaxi对特斯拉短期的业绩也很难产生大的影响。

加拿大皇家银行资本分析师Tom Narayan认为,Robotaxi可能还需要几年时间才能被大众采用。摩根大通分析师Ryan Brinkman此前也表示,预计Robotaxi在未来几年内不太可能给特斯拉带来实质性的收入。

对于特斯拉即将发布的财报,市场将更加关注特斯拉对于Q3的业绩和销量指引。

储能业务

今年第二季度,特斯拉的储能业务将会是一个亮点。

此前,该公司已表示,第二季度共计销售了9.4GWh储能产品,同比增长154%,环比增长129%,创历史新高。据分析师预计,二季度,特斯拉的储能业务营收将达到23.42亿美元,同比增长50%。

财报发布后,分析师将重点关注该业务的利润和利润率情况。今年一季度,特斯拉储能业务的毛利率为25%,远高于汽车业务的毛利率16%。现在,已有不少分析师认为,这项业务将在未来几年对特斯拉的利润做出越来越大的贡献,并预计该业务将比汽车业务产生更快的利润增长。

特斯拉的管理层此前就曾表示,得益于Megapack的强劲需求,预计2024年公司的储能业务将同比增长75%以上。

本文作者可以追加内容哦 !