今年的二季报,

不止基民不愿意看了,基金经理也不咋愿意写了,特别出彩的不多。

有的是写小作文,

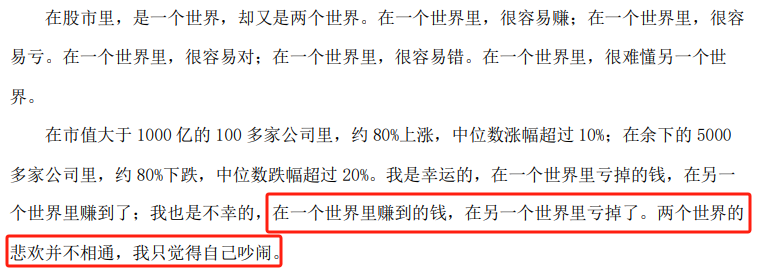

比如徐彦,“在一个世界里赚到的钱,在另一个世界亏掉了”,一句话概括就是持仓对冲了呗,二季度不亏不赚。

文采很好,但没提供啥投资增量信息。

“南宋基金经理”焦巍也继续飚文采,

“独特的三级地貌孕育的大江大河是自然对于中华民族的恩赐和补偿,这些涓涓流水,即能酿出中国文化的特色的美酒,也能转化成水轮机驱动的电能,这些自然资源的垄断仍将是我们投资的重心,我们加大了对以家电为代表的出海企业的配置力度。”

有的是表达对未来的乐观情绪,

长期来看....,

凯恩斯说,“从长期看,我们都死了”。再者,喝了3年鸡汤后还说这些,多多少少有些寡淡。

所以,我们换个角度,从行业、主题的角度出发,看下基金经理的观点、持仓变化~

01

周期

先看今年崛起的3位周期基金经理:叶勇、邹立虎、王凌霄。

(1)叶勇

叶勇对当前的拧巴行情做出了解释:

不同于以往地产、基建、出口、消费共同拉动库存周期繁荣不同,本轮弱复苏下的核心亮点只有制造业。也因此,股市很难出现大部分板块轮动上涨的强势格局。

但制造业又面临内部产能过剩,外部逆全球化的抑制,利润修复也有限,更多是以量补价,结构性问题突出,这是中国经济转型的必然过程。

方向选择上,他继续看好上游资源行业。

理由如下:

1)上游资源品是全球定价,受益于全球大宗商品周期上行,在产业链中的利润占比将不断提升,且这一过程会持续较长时间;

2)上游产业的股票市值远未与其在产业链中的利润占比相匹配,有较大修复空间。

而且对未来的行情颇为乐观。

本轮大宗商品牛市的第一波上涨行情在2022年一季度见顶,经历接近两年的调整,于2023年见底。在全球库存周期和制造业PMI触底回升、中国库存周期见底上行的需求助推下,2024-2025年大宗商品有望展开一轮新的主升浪行情。

5月中下旬,大宗商品价格在上涨之后出现了一定程度回撤,造成了资源股的震荡和回调。此次回调让前期有色金属股票过高的上行斜率得到显著修复,随着获利盘回吐和情绪性资金卖出接近尾声,资源股的回撤可能接近尾声,部分核心股票经过两个月的回撤和盘整,下行空间有限,买入价值凸显。

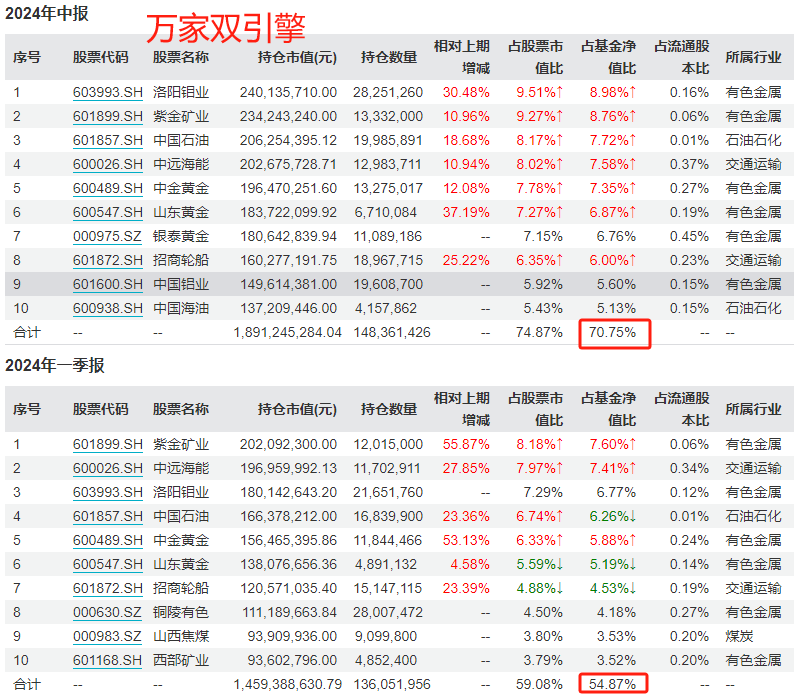

所以看持仓,

在重仓有色、油气的基础上,叶勇二季度将万家双引擎的十大重仓股集中度从54.87%大幅提升到70.75%。

(2)邹立虎

邹立虎没有叶勇那么激情澎湃,但他也是看好资源股的。

理由是这么几个:

1)美国经济基本面略有降温,尽管通胀依然在目标之上,但为了预防不确定性,美联储会领先市场预期降息,预计降息窗口在9-11月份之间,新一轮全球宽松周期正在开启,会持续至少1-2年时间。

2)中国已经加大了地产政策力度,目前的基本面也需要政策继续加码。在欧美央行完全转向宽松后,预计国内的财政和货币政策也会更加积极。

3)基于上述判断,2024年全球经济体现出筑底温和回升的特征,2025年将会是复苏比较显著的年份。

在这些宏观假设下,包括股市在内的风险资产都会有不错的表现。大财政环境下,脱虚向实有利于实物资产的需求,继续看好全球定价资源品。

4)从行业的角度来说,资源品面临中长期的供应端刚性约束,随着接下来去库存趋势更加明显,预计全球定价的核心资源品还将继续保持强劲景气趋势。

持仓上,

邹立虎在有色金属内部做了适当调仓,整体变化不大。

持股数量大幅增加,主要是基金规模增长较多。

(3)王凌霄

王凌霄也看好,说了这么几个理由:

1)资源品上市公司在弱需求下仍取得了正收益,体现了资源品实物需求在国内去金融化下的需求韧性。这说明,资源品已经脱离了传统“顺周期”的属性。

2)复盘年报和一季报,上游+基础设施成了盈利占全部A股比重持续上升的领域。相较之下,其市值比重远低于利润占比,这说明尽管这些板块在过去取得了超额收益,但从绝对估值的角度来看,仍然是A股中便宜且现金流好的低估资产。

3)从有色金属绝对价格来看,铜价在过去十年跑输美债,存在较大修复空间。

4)在投资资讯爆炸的当下,每一次海外数据、事件的弹窗都会带来商品价格的大幅波动,我们无法判断价格的短期波动,能把握的是商品回报中枢上移带来的机会。周期轮回的慢变量在沿着时间之轴缓慢回归。

但她同时也做了一定程度的调仓。

从绝对收益的角度出发,减持了部分股价上涨过快的有色股,加仓了能源板块中的绝对低估的品种。具体来看,主要是煤炭。

新配置了化工中的钾肥和饲料上游。理由是,降低组合资产现金流的相关性。

(4)蔡志文

在4月的一篇采访稿中,蔡志文就曾明确表态:

https://mp.weixin.qq.com/s/HcU17sHyHBBI_bhMbIqK6A

红利投资较拥挤,更看好资源股,重仓的也主要是煤炭、石油石化、有色。

在他看来,资源股能持续产生现金流,且资本开支不大,可以更好提高股息率,相当于一个持续性的印钞机。

二季报中,他继续强调对资源品的看好,

1)石油的全球紧平衡趋势不改,70美金是美国页岩油普遍的盈亏平衡线,看好油价在70美元以上高位运行。

2)今年水电发力,导致火电厂对电煤的需求不振,但从中期来看,煤价有望保持在800元以上的水平,这是由新疆煤(运输成本高),印尼煤和澳洲煤(通胀和税收导致成本上升)的高成本共同决定的。

3)虽然铜价在涨到1.1万美元后有所回落,但展望下半年和明年,在老矿品味持续下降,新矿迟迟没有投产的背景下,铜供给依然偏紧。

需求端,光伏、新能源车、电网设备改造,以及AI蓬勃发展拉动电力需求的情况下,市场对铜的需求依然强劲增长,铜价未来易涨难跌。

所以,二季度,他坚定持有“煤油铜铝”,还逢低加仓了。

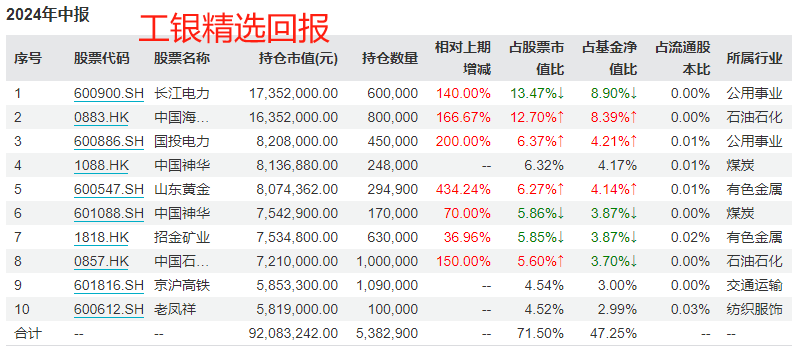

(5)盛震山

盛震山也是看好的。

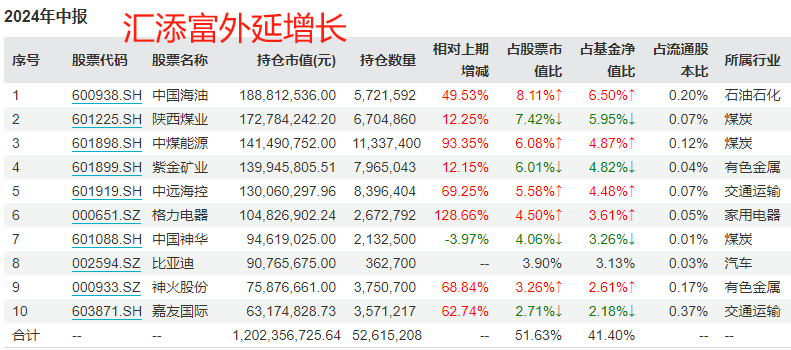

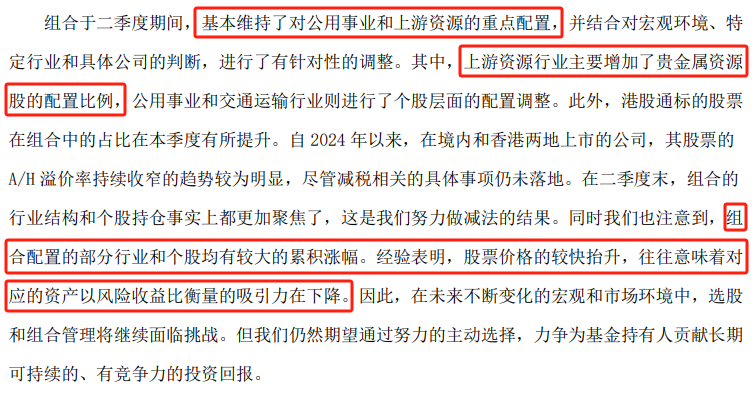

重仓公用事业、石油、煤炭、黄金,他管的“工银精选回报”二季度涨了7.85%,今年以来涨了19.87%。

二季报中,他说,

注意到组合内的部分行业和个股涨幅较大,历史经验表明,股价快速拉升往往意味着性价比降低,但维持了对公用事业和上游资源的重点配置,还增加了黄金股仓位。

这思路,颇有点明知山有虎偏向虎山行的意思。

(6)李崟

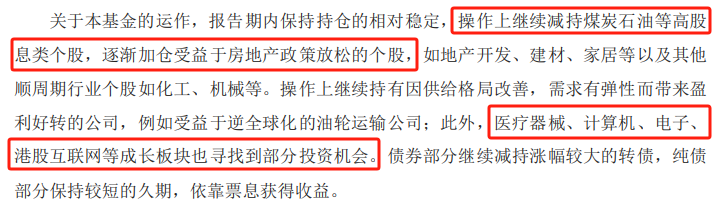

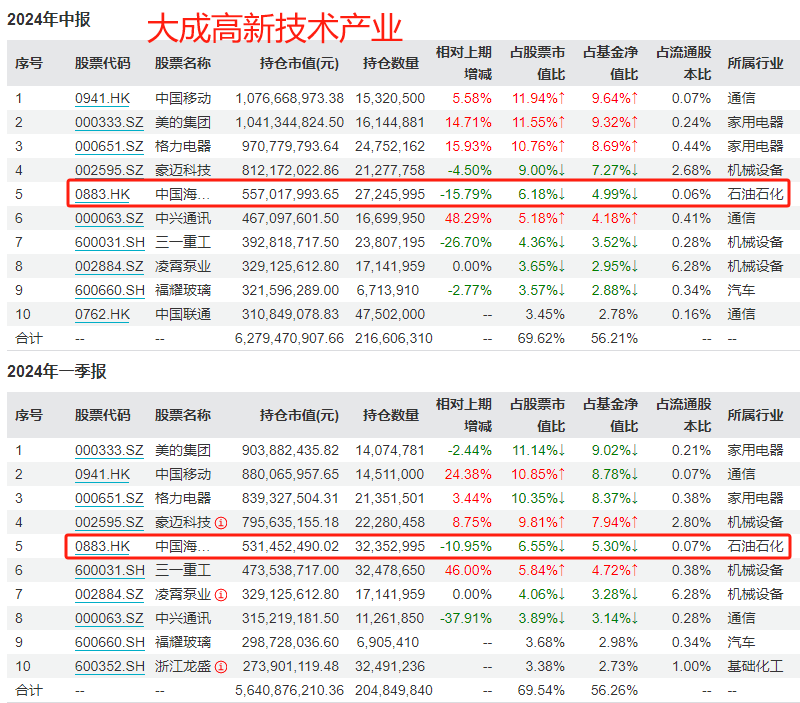

李崟看空煤炭。

2022、2023年,他曾重仓煤炭,因此打出名气。

但今年一季度就开始大幅减仓了,十大重仓股中仅剩一只煤炭股、油气股。

二季度继续减仓,仅剩一只油气股。

对此,李崟给出的理由是:

受益于房地产政策放松的个股,比如房地产开发、建材、家居等更有性价比。

也会在医疗器械、计算机、电子、港股互联网等成长板块寻找投资机会。

(7)刘旭

二季报中,刘旭说:对处于相对高位的资源类个股进行了减持。

具体来看,主要是中海油,持股数量一季度减少了11%,二季度又减少了16%。

(8)黄海

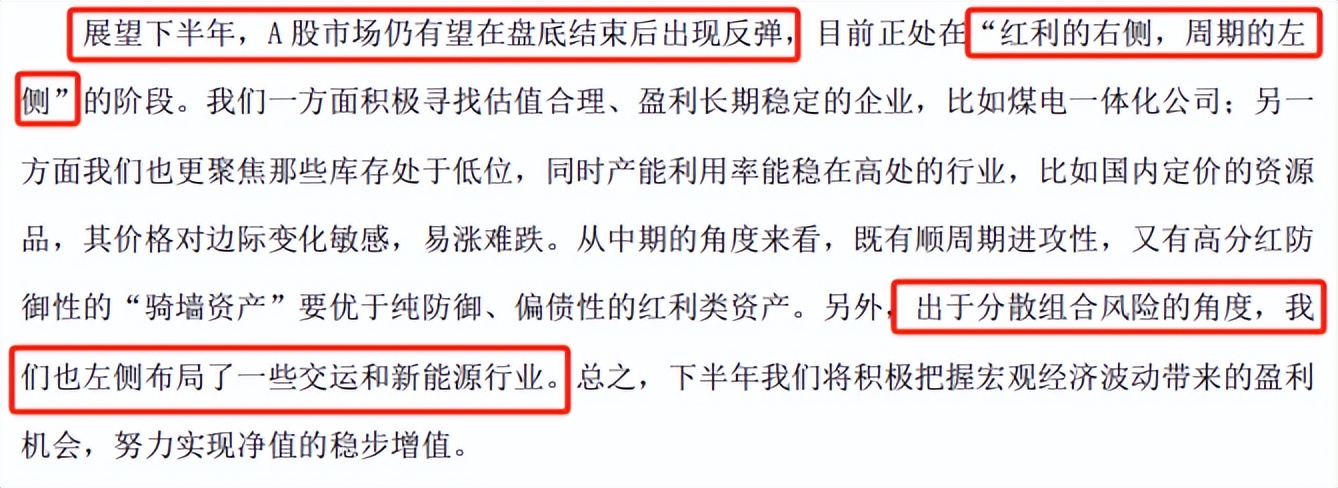

昨天说过了,

黄海继续重仓煤炭,但出于分散组合风险的角度,也左侧布局了一些交运、新能源行业。

02

AI & 电子

对AI,轮动风格的基金经理继续看好。

王鹏(宏利基金)说,

“生成式AI行业蓬勃发展带来的算力投资机会仍然会继续,且龙头公司已经进入业绩连续超预期的阶段,投资体验或将改善;苹果入局带来端侧加速。”

金梓才说,

已经连续3个季度超配海外算力。

大模型作为这轮生成式AI产业革命的核心竞争力,算力就是受益于大模型持续迭代的核心基础设施。随着大模型的能力越来也强,算力或将持续迭代、持续成长。

直到今天,我们目前仍然认为市场低估了海外算力整个板块业绩增长的持续性,大部分A股投资者并没有意识到算力在这轮产业革命的重要性,继而在估值上给予较为保守,总是认为算力的成长有天花板。

相比未来推理端算力需求的广阔增长空间,目前算力需求可能仅仅是刚开始。

持续关注AI在端侧落地的可能性以及海外AI应用明显增长的可能性,随着时间推移,产业发生质变的可能性将越来越高。

莫海波说,

一直在持续跟进AI行业变化,AI大模型开始赋能PC和手机等终端设备,AIPC和AI手机明年有望快速普及。

在算力建设上,目前未看到需求下降或者减缓的迹象,单位算力成本持续下降。海外互联网龙头厂商大量购买算力芯片,算力集群的规模也在不断扩大。

因此,围绕算力需求的国内供应链持续受益,其中PCB、光模块景气度依然较高,产品持续迭代升级。

有不同意见的是范琨,她说:

模型再炫酷的表现都是表象,如果迟迟无法形成商业闭环,AI算力的天花板是需要讨论的。

但在持仓上,范琨依然持有部分AI概念。

另一个基金经理比较看好的方向是电子,或者说消费电子。

谢治宇认为,

苹果AI落地会带动国内电子产业链,加仓了电子行业仓位,十大重仓股中有6个都是电子。

比较稳健的王海峰说,看好AI端侧消费电子、电改的投资机会。

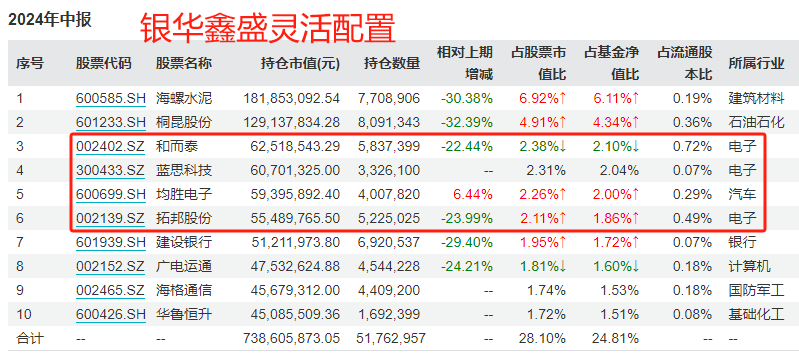

银华鑫盛灵活配置,也持有不少电子股。

03

红利

昨天的文章写过一部分,先说结论:不少价值型基金经理都对红利谨慎,或减仓了。

谭丽的观点很明确:经过几年上涨后,红利类资产估值已经趋于合理,投资吸引力有所下降。

她二季度减持了部分红利类资产,主要是上游资源类,中国神华跌出十大重仓股,中海油持股数量下降了29.39%。

冯汉杰说,

红利股的估值水平进一步抬升,越来越多的个股开始变得昂贵,虽然还没到极度昂贵的程度,但也能观察到内部开始分化,以及波动放大,这通常是行情进入中后期的信号。

蔡宇滨也不是很乐观,红利指数已经积累较高涨幅,继续往上动力有限。

更进一步,他对整个行情都不是很有信心,

科技板块,有待于对AI应用实现的观察;

制造业、消费,虽然下跌较多,但仍待有需求和格局改善,目前维持底部震荡。

面临这么多不确定性,市场表现较为疲弱,增量资金进场意愿不足,目前的策略是控制仓位(股票仓位在一季度从84%降到了65%),优化结构,在调整过程中寻找布局机会。

许拓,

他在“永赢股息优选”的二季报中说:

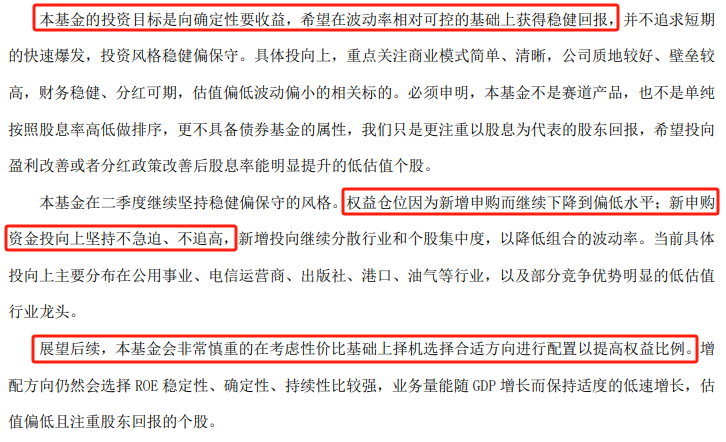

基金的投资目标是向确定性要收益,希望在波动率相对可控的基础上获得稳健回报。

二季度,因为新增申购资金较多,股票仓位下降到偏低水平。新申购资金投向上坚持不急迫、不追高,后续会在非常慎重考虑性价比的基础上择机选择合适方向进行配置,以提高权益比例。

无疑,用仓位投出了谨慎的一票。

鲍无可和许拓类似,

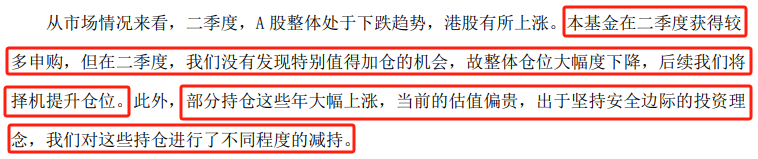

基金在二季度获得较多申购,但没发现特别值得加仓的机会,整体仓位大幅下降(从86%降至51%),后续择机提高仓位。

部分持仓大涨后,估值已经偏贵,处于安全边际的考虑,进行了不同程度减持。

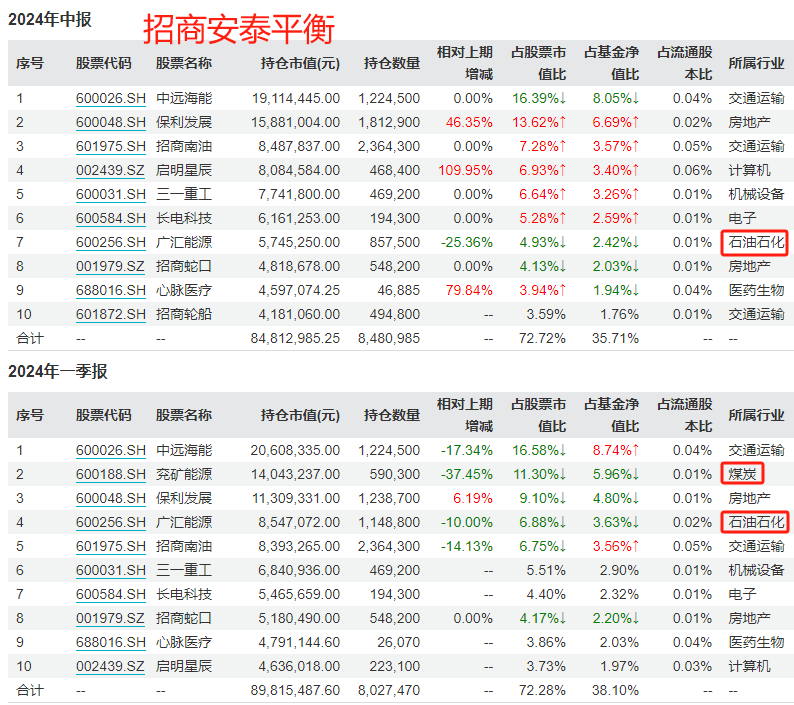

杨鑫鑫,

他在“工银创新动力”的二季报中说:

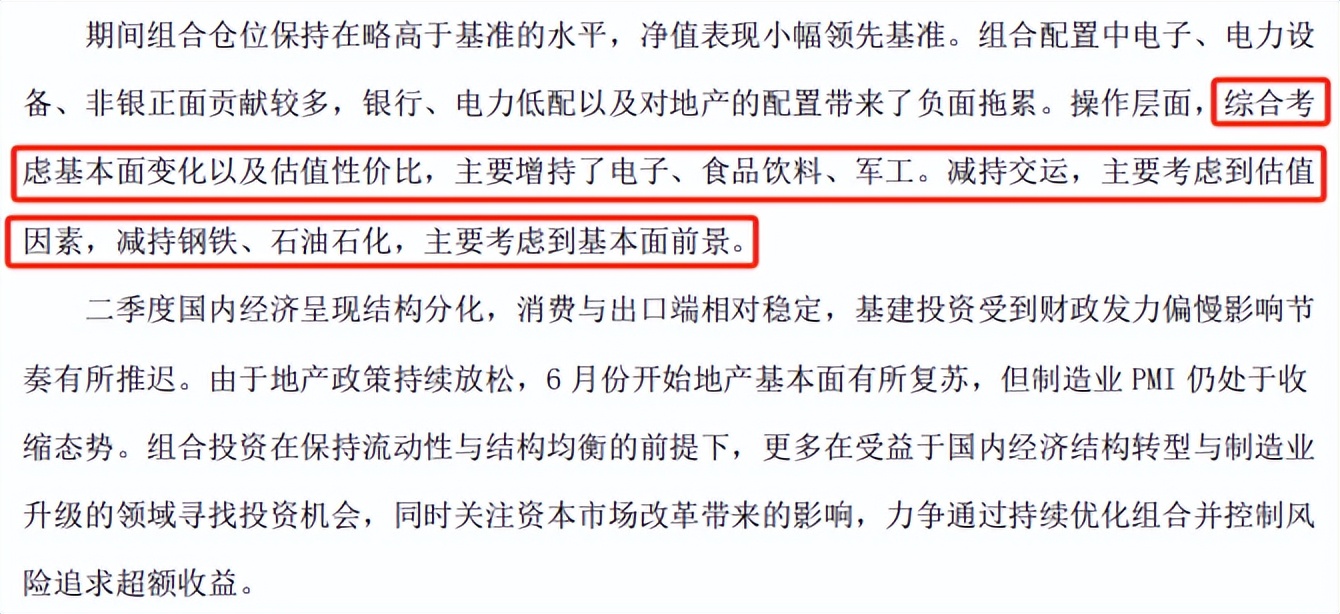

1)综合考虑基本面以及估值性价比,增持了电子、食品饮料、军工。

2)考虑到估值因素,减持交运。

3)考虑到基本面前景,减持钢铁、石油石化。

蓝小康,

曹名长的徒弟,也是一位深度价值风格的基金经理。他管的“中欧融恒平衡”二季度涨了6.51%,今年以来涨了18.53%。

二季报中说,

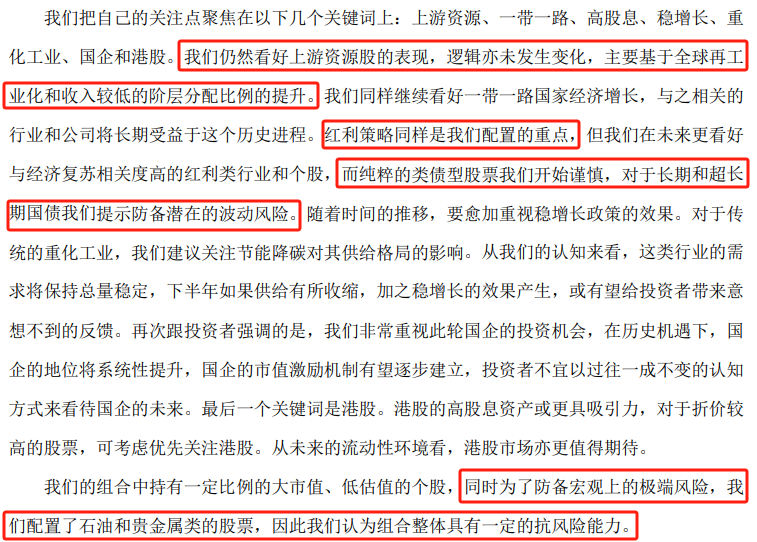

1)红利策略依然是配置的重点,但对纯粹的类债型股票开始谨慎,提示长期和超长期国债的风险。

2)更看好上游资源股的表现,主要是基于全球再工业化,和收入较低阶层分配比例提升。为了防范宏观上的极端风险,配置了石油和黄金股。

当然,也有继续看好的。

伍旋,

在“鹏华盛世创新”二季报中,他说:

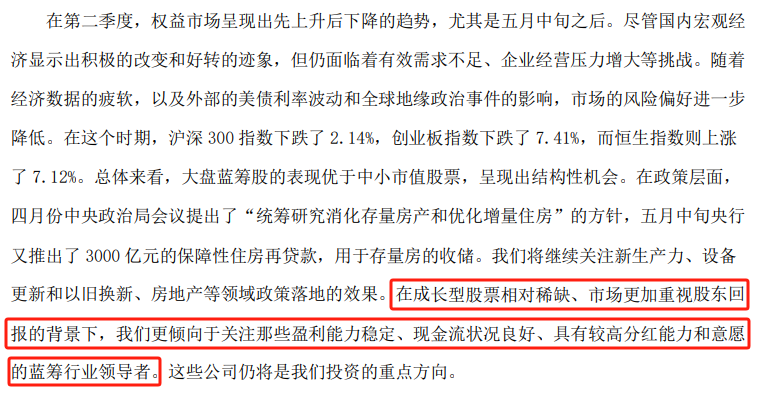

在成长型股票相对稀缺、市场更加重视股东回报的背景下,倾向于关注那些盈利能力稳定、现金流状况良好、具有较高分红能力和意愿的蓝筹行业领导者。

安信基金的张明,

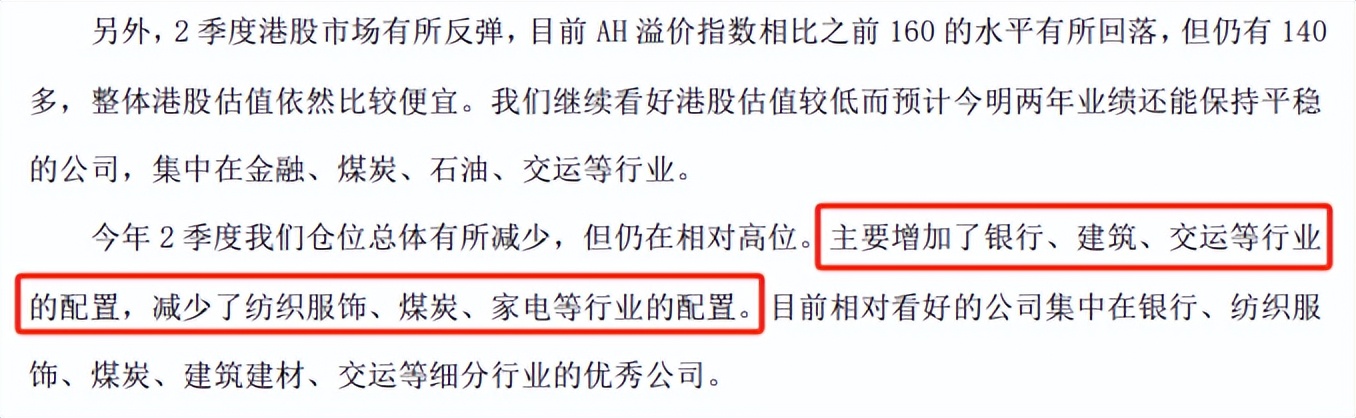

他在价值行业内部做了调仓,增持了银行、建筑、交运,减持了纺织服装、煤炭、家电。

还有昨天提到的焦巍、何帅。

焦巍二季度把贵州茅台都踢出了十大重仓股,进一步拥抱红利。

理由是:红利投资并不是单纯的股息率高低,而在于其商业模式的稳定性和对资本消耗的成熟阶段性。在当前经济环境下,低PB的能源、公用事业类公司可能出现估值的系统性提升。

何帅把农行、工行买成了前两大重仓股。

理由是:估值低、股息率尚可。还说,现阶段对各类机会都保持开放和接纳的状态。

免责声明:文章内容仅供参考,不构成投资建议

$融通成长30灵活配置混合A(OTCFUND|002252)$$银华鑫盛LOF(SH501022)$$景顺长城能源基建混合C(OTCFUND|017090)$

本文作者可以追加内容哦 !