近日,盖世汽车研究院发布了2024年1-5月智能驾驶供应商装机量排行榜。激光雷达作为自动驾驶技术中的关键组成部分,以及实现高阶智能驾驶的必备硬件,其供应商市场表现颇受关注。数据显示,TOP4供应商排名依旧稳固,其中速腾聚创以19万装机量,43%的市场份额稳居榜首。华为技术、禾赛科技、图达通也通过不断提升自身竞争力,实现了市场份额的持续攀升。整体而言,激光雷达市场增长强劲,少数头部企业占据了绝大部分市场份额。

在“空气悬架供应商装机量排行榜”中,孔辉科技作为该领域的领头羊,凭借其深厚的技术积累与品牌影响力,以超10万套的装机量占据39%的市场份额,尽管面对竞争压力份额略有下滑,但其市场领先地位依然稳固。与此同时,威巴克的市场份额也有所下降。相反,自主厂商保隆科技和拓普集团凭借对市场需求的敏锐洞察与技术创新,市场份额相比1-4月显著提升,分别达到24.5%和17.4%,成为推动空悬市场快速增长的重要力量。

“高精地图供应商装机量排行榜”中,高德凭借其强大的数据收集与处理能力、丰富的地图资源以及广泛的用户基础,以超20万套的装机量,47.9%的市场份额持续领跑高精度地图市场。虽断层领先于排名第二的朗歌科技,但较上个月公布的数据,可以看出面对日益激烈的市场竞争,高德的市场份额也出现一定程度的下滑。而排名靠后的朗歌科技、腾讯、四维图新等竞争者纷纷加大投入,提升产品质量与服务水平,市场份额进一步扩大。

“前视摄像头供应商装机量排行榜”中,博世凭借卓越的技术实力和市场布局,继续稳居榜首,装机量高达111万套,占据了市场23.9%的份额。电装与维宁尔紧随其后,两者以微弱的差距分列二、三位,装机量分别达到45万套和42万套。值得一提的是,国产供应商舜宇智领与经纬恒润表现出色,市场份额稳中有升,其中舜宇智领市场份额由7.1%上升至7.3%,经纬恒润上升一个排名。

“行车ADAS供应商装机量排行榜”中,博世以高达129万套的装机量稳坐榜首,市场份额达到26.8%。电装、维宁尔、采埃孚、比亚迪、特斯拉等供应商虽市场份额相差不大,但竞争激烈,市场排名出现小幅波动。其中特斯拉以22万套装机量,4.6%的市场份额实现排名上升,理想也再次上榜TOP10。尽管市场竞争激烈,前视一体机方案依旧牢牢占据市场主流位置。

“智驾域控供应商的装机量排行榜”中,呈现出和硕/广达(特斯拉)与德赛西威双雄争霸的格局。其中和硕/广达(特斯拉)凭借其强大的技术实力和与特斯拉的深度合作,以24.2%的市场份额、高达22万套装机量的微弱优势排名第一。紧随其后的德赛西威以22.4%的市场份额和超20万套的装机量,展示了强劲的市场竞争力。值得注意的是,伟创力(蔚来)的市场份额进一步扩大,知行科技也上升了一个排名。此外,智驾域控市场正逐渐走向合作定制化的趋势。各大供应商纷纷与车企开展深度合作,共同研发符合市场需求的定制化智能驾驶解决方案,以满足不同车企与消费者的个性化需求。

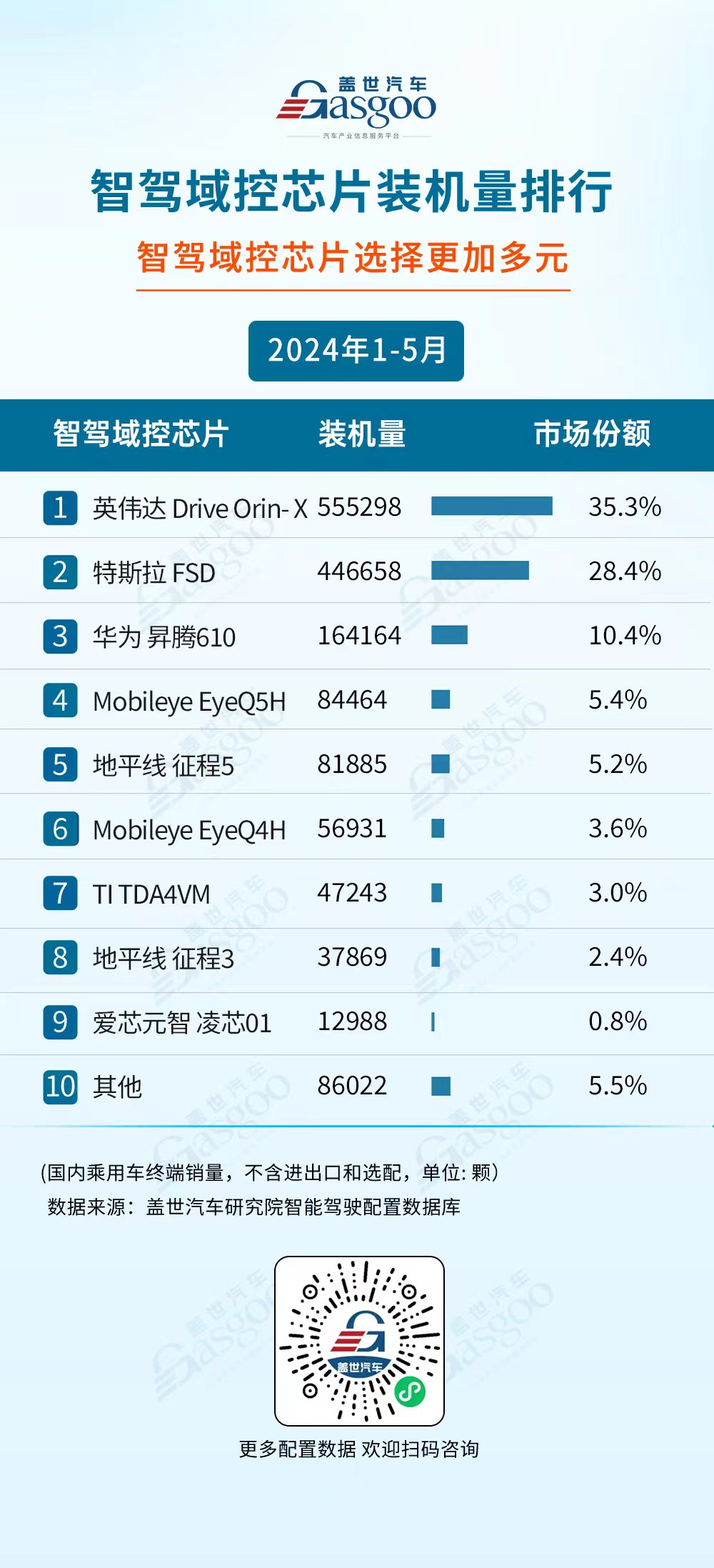

“智驾域控芯片供应商的装机量排行榜”中,英伟达DriveOrin-X555298、特斯拉FSD以及华为昇腾610三大品牌展现出了极强的市场竞争力,共同占据了超过70%的市场份额。相比之下,其他供应商如Mobileye EyeQ5H、地平线征程系列等虽然也有一定市场份额,但整体占比相对较小。这一现象反映了智能驾驶域控芯片市场选择更加多元化,但同时市场集中度较高,头部效应明显。

“自动泊车供应商的装机量排行榜”中,法雷奥以39万套装机量,25.1%的市场份额领跑自动泊车市场,展现出其在该领域的深厚技术积累与强大市场竞争力。博世紧随其后,装机量为33万套,市场份额为21.5%。国产厂商理想、华为装机量均超过14万套,市占率不相上下;德赛西威、TTE(同致电子)、蔚来等厂商也表现出色,装机量稳步增长。

“线控制动(Onebox方案)供应商装机量排行榜”中,TOP8供应商排名稳定不变。博世以122万套的装机量,占据市场半壁江山,显示出其在该领域的绝对领导地位。弗迪动力和伯特利占据第二、第三的位置,装机量分别为43万套和25万套。万都、大陆、采埃孚、利氪科技、菲格智能等供应商也积极参与市场竞争,但份额相对较低。随着新能源汽车市场的蓬勃发展以及自动驾驶技术的不断成熟,线控制动技术将成为车辆制动系统的重要发展方向,为供应商们提供更广阔的发展空间。(点击查看更多供应商装机量排行)

相关阅读推荐

1、2024年1-4月智能驾驶供应商装机量排行榜

2、2024年1-5月电气化供应商装机量排行榜

3、2024线1-5月智能座舱供应商装机量排行榜

本文作者可以追加内容哦 !