大家好,我是每课编辑部的多姐~

最近跟朋友闲聊,她购买的银行理财遇到了新麻烦。

这次不是亏损或收益不达标,而是直接宣布“提前终止”了。

7月以来,包括华夏银行、光大银行、邮储银行等在内的多家银行,均在官网发布其代销的理财产品提前到期的消息。

据不完全统计,从6月开始,已陆续有20多款银行理财宣布“提前终止”。

这到底是咋回事?一起来看看。

银行理财为啥会“提前终止”

很多小伙伴不理解,为啥银行理财还能“提前终止”?简直是“活久见”啊。

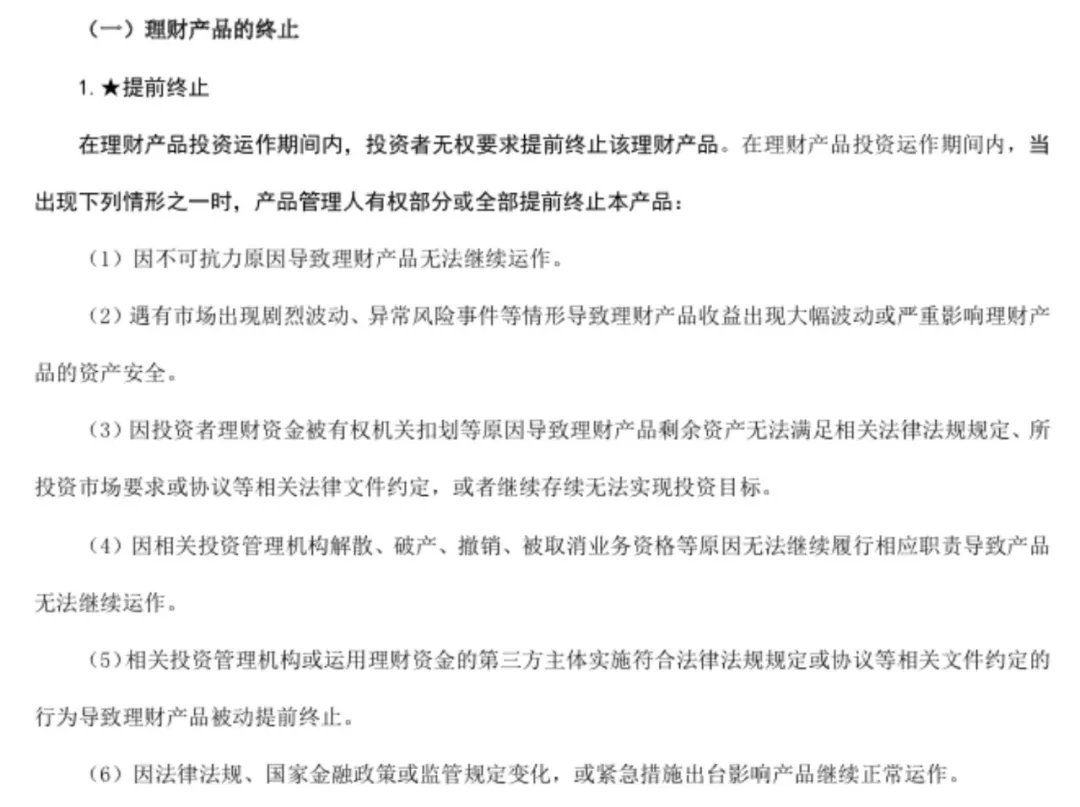

其实银行理财是允许“提前终止”的,产品说明书里有说明,只是我们很少会仔细看。

拿招行正在代销的一款兴银理财的产品来说,遇到以下情形,银行有权宣布“提前终止”:

以前也出现过银行理财“提前终止”的情况,为啥最近这么多,而且基本都是固收类理财产品?

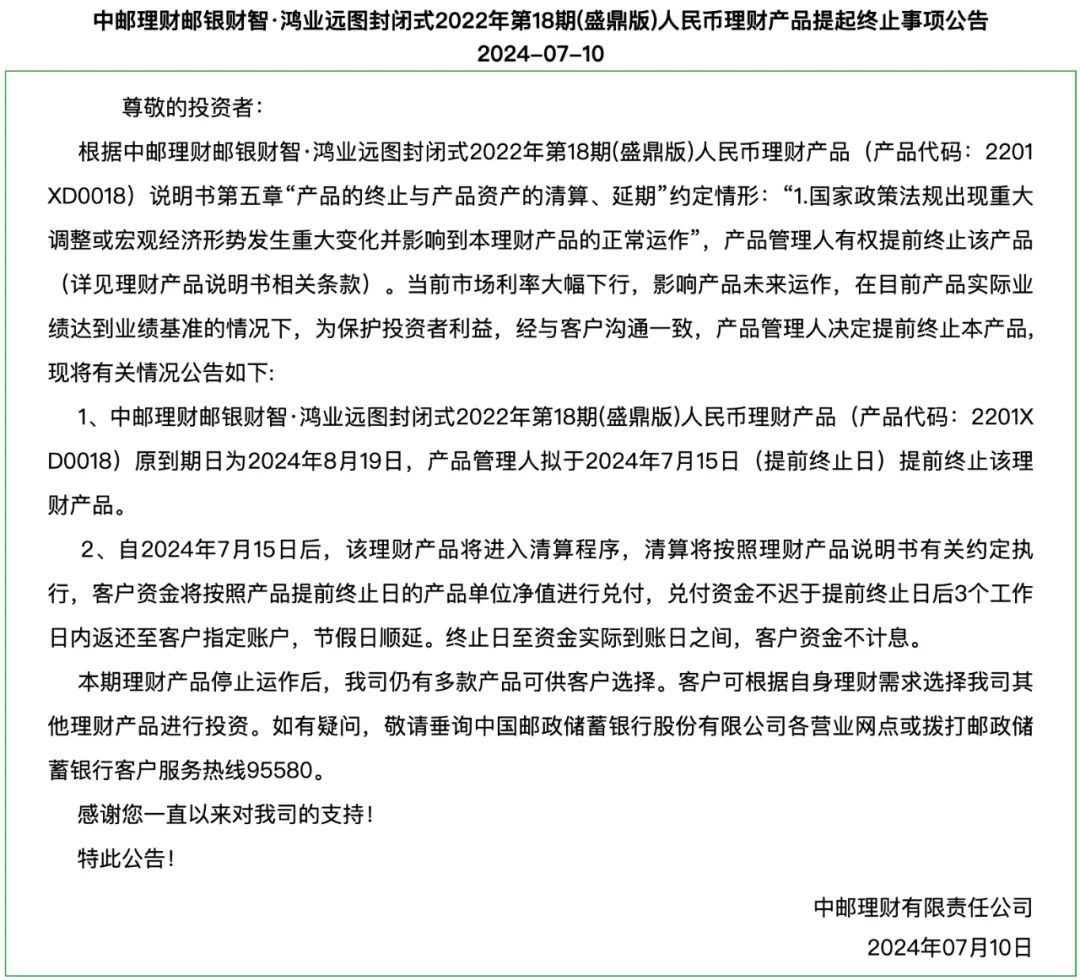

中邮理财、华夏理财、光大理财的理财产品“提前终止”均发生在7月1日央行放话“下场卖债”之后,宁银理财的提前解约行为则发生在当日。

这其中有没有什么必然的联系呢?

从中邮理财的“提前终止”公告中,或许可以发现些许端倪:

“当前市场利率大幅下行,影响产品未来运作,在目前产品实际业绩达到业绩基准的情况下,为保护投资者利益,经与客户沟通一致,产品管理人决定提前终止本产品。”

大白话:市场利率下行太快,我们也找不到比较好的投资标的,与其继续运行下去大概率会亏损,不如干脆躺平宣布“提前终止”,也算是为投资者提前止盈了。

将有更多银行理财“提前终止”

一方面,随着市场利率大幅下滑,预计未来会有更多的银行理财“提前终止”。

另一方面,很多小银行发行的理财产品,因为拿不到理财牌照,也将面临“提前终止”的命运。

就在6月,已经有多家没有理财子公司的城商行与农商行收到监管通知,要求其于2026年末将全部存量理财业务出清。

目前,共有32家商业银行拥有理财牌照并成立理财子公司,有230多家中小银行还在发行理财产品,全市场未获得理财牌照的商业银行在管产品规模有3.4万亿元。

近几年市场投资环境欠佳,监管发放理财牌照的速度明显放缓。

所以在2026年之前,这些银行中有多少能拿到牌照还未可知。

如果你手里持有中小银行的理财产品,一定要注意,可以赎回的建议提前赎回。

以后买银行理财,尽量选择大行的、已经成立理财子公司的产品。

还有哪些产品可以买?

不少用户吐槽:买个银行理财,动不动就宣布解散,真是太难了,有没有靠谱的替代品呢?

与固收类银行理财相当的产品,不得不提债券基金。

债券基金有不同的分类,其中最稳健的就是纯债基金。

纯债基金又分为短期纯债基金和中长期纯债基金。

短债基金买入债券的剩余期限短,大都不超过397天,基金持仓债券组合的久期比较短(久期可以简单理解为债券组合的平均剩余到期时间)。

中长期纯债基金投资的债券到期时间则在3年以上。

短债基金受利率波动的影响更小,债熊时更抗跌,相对中长期纯债基金更稳一些。

不过最近债市的波动在加大,很多人担心现在还能不能买?

就目前的情况来看,中短期债券收益率仍然有进一步下行的空间,短债基金的安全性和性价比相对更高一些。

如果追求更高收益,可以考虑长期债券基金,但要留意其杠杆水平和债券组合的久期,如果杠杆水平较高或者组合久期比较长,要注意防范风险。

最后不得不说,低利率时代已经来临,作为普通投资者,我们一方面要降低收益预期,另一方面要加大资产的多元化配置,增强组合的抗风险能力。

本文作者可以追加内容哦 !