剥离房地产业务之后,今年对于顺鑫农业而言,可算是饱受期待的一年,受到了很多股友的关注。

近期,继史上盈利最高一季报之后,顺鑫农业又披露了一份2024年半年度业绩预告。下面就让咱们一起来瞅瞅,又有哪些新的情况。

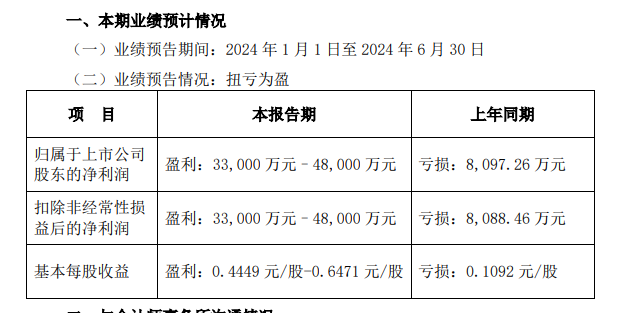

数据显示,2024年1-6月公司预计实现净利润3.3亿-4.8亿;扣非净利润3.3亿-4.8亿。

由于一季度公司已经实现净利润4.51亿、扣非净利润4.51亿,也就相当于第二季度单季的净利润、扣非净利润分别只有-1.21亿至0.29亿、-1.21亿至0.29亿,仅看数字显然是强差人意的。

不过,这里还需要考虑到两点因素。

一是每年一季度有春节加持,属于传统旺季,其他三个季度相对而言均属于淡季,经常会受费用前置或后置的影响,盈利波动性较大,故而二季度和一季度之间的差距非常大。

二是公司对业绩变动作出了如下说明——白酒业务保持稳定;猪肉业务方面,报告期内生猪行业景气度有所提升,公司持续推进降本增效、优化生产经营,猪肉板块相比去年同期减亏。

从中我们可以获取以下信息:1、白酒收入与去年同期差不多,去年上半年卖了45.53亿,今年上半年大约也应该在这个数字左右。

2、猪肉业务今年继续处于亏损状态,但是亏的比去年要少一点,意味着二季度数据不好看,主要还是猪肉的问题。

我们知道去年二季度,在房地产和猪肉的双重拖累下,顺鑫单季亏损了4.09亿,注意这是把白酒盈利全部赔进去之后,再多继续亏损了4.09亿。

去年上半年房地产因出售中顺鑫佳宇出售商务中心及寰宇中心两栋楼宇资产,其实是有所缓和的,巨亏主要是猪肉所致。

今年猪肉虽然减亏,但是二季度向来盈利数据不高,猪肉要是继续亏损个2-3亿,也足矣将单季的盈利给蚕食殆尽。

综上所述,顺鑫的核心资产牛栏山二锅头应该是能够达到市场预期的,至少没有出现退步,按一季度的搞法,可能利润率还有所上升。

只不过猪肉这个坑货实在有些无解,由于无法像地产一样予以剥离,只能将希望寄托于行业的周期性回暖。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !