汽车芯片股,成为沪深两市最耀眼的明星。7月19日,汽车芯片涨幅4.17%,行业内6家上市公司出现了涨停板。投资逻辑是什么?

我国汽车芯片产业现状

根据中汽协数据,2023年,我国新能源车产销突破900万辆,市场占有率超过30%,连续9年位居全球第一。虽然我国新能源汽车走在了世界前列,但不得不面临一个很现实的问题,那便是汽车芯片自给率。

根据盖世汽车数据,目前中国汽车芯片的国产供给率仅为10%左右,90%依赖进口。具体来说,目前控制电流、影响新能源汽车性能的功率半导体的中国国产比例仅为15%左右,用于实现自动驾驶等功能的尖端芯片国产化率则不到5%。

工信部此前设立了一个非正式的国产汽车芯片使用率目标 —— 2025年达到20%左右,政府正在加速推动国内科技行业发展,以应对美国通过制裁和限制措施阻挠中国芯片进步的局面。中国的国产化要求,将影响为该全球最大电动汽车市场供货的外资公司,包括英伟达、恩智浦、瑞萨电子和德州仪器。

中国汽车芯片的国产替代

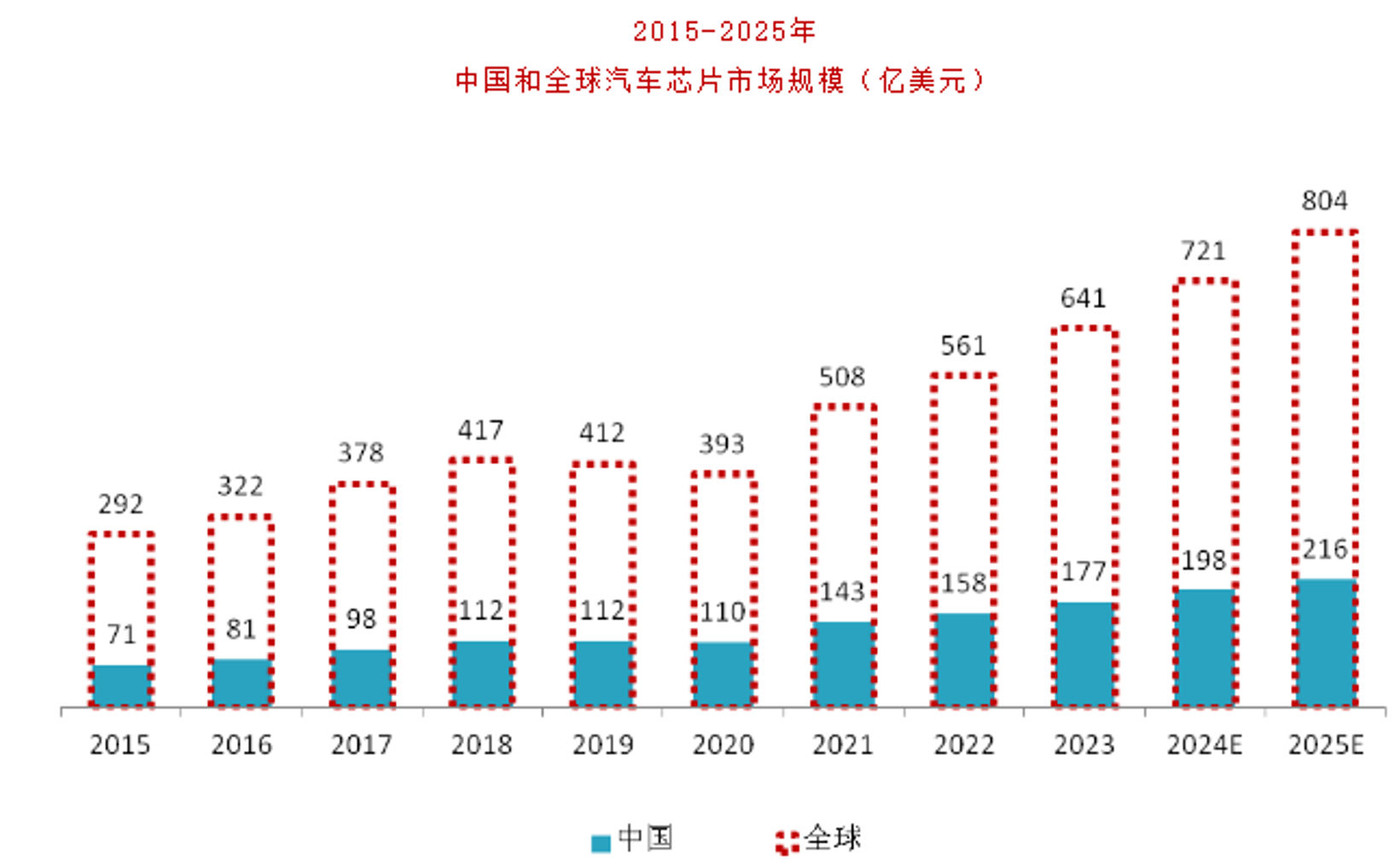

展望未来,至2025年,中国国内汽车芯片市场规模将达到216亿美元,未来三年年均复合增长率预计为11.1%。这一发展趋势充分表明,汽车芯片行业正迎来广阔的市场前景和丰富的发展机遇。

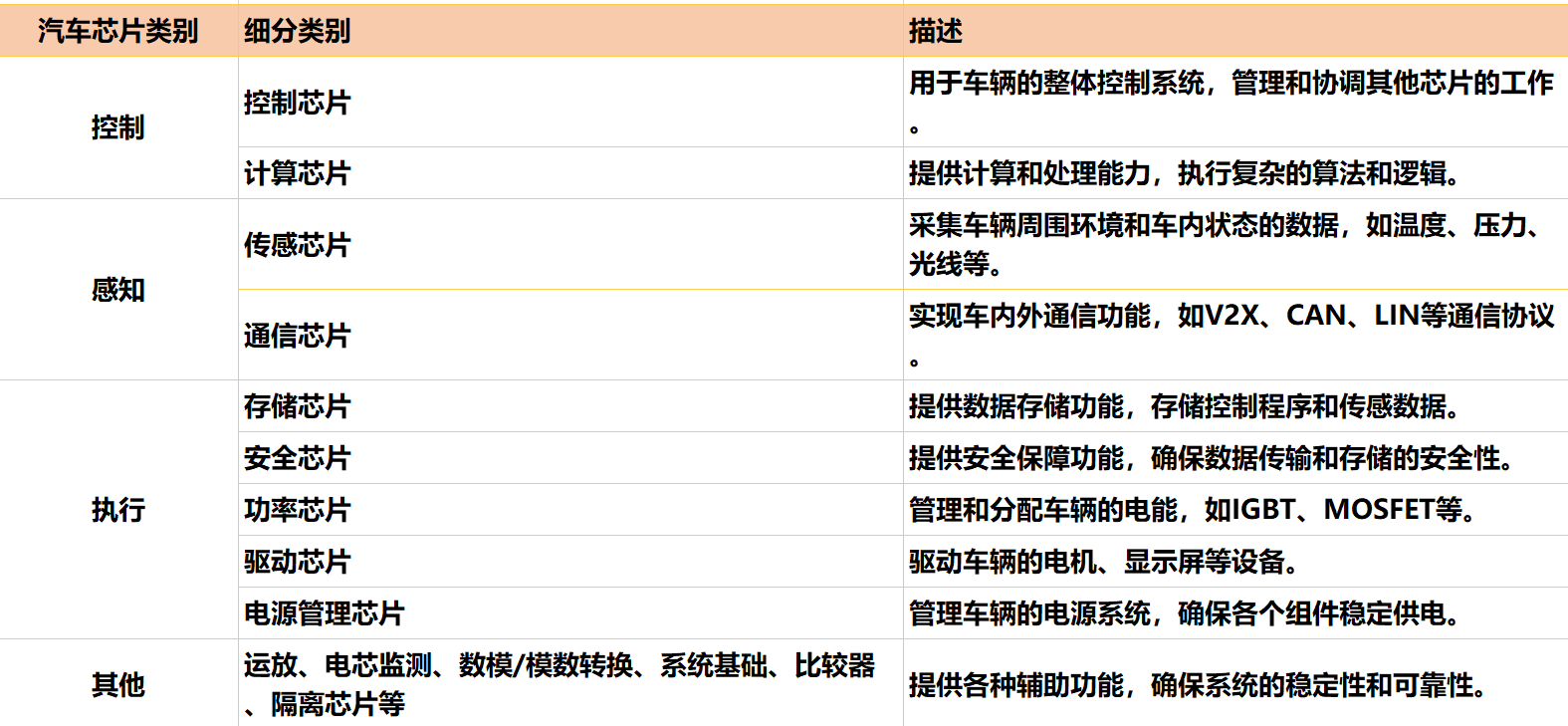

根据实现功能的不同,汽车芯片可以划分为控制、感知、执行三大类别。

控制类芯片主要负责对车辆的控制,包括MCU(微控制器)芯片和目前大行其道的智能驾驶AI芯片;

感知类芯片(传感器、通信等)则以自动驾驶场景中各种探测雷达为主;

执行类芯片(功率半导体)负责实现汽车内主要零件功率的变换;

1、控制类芯片

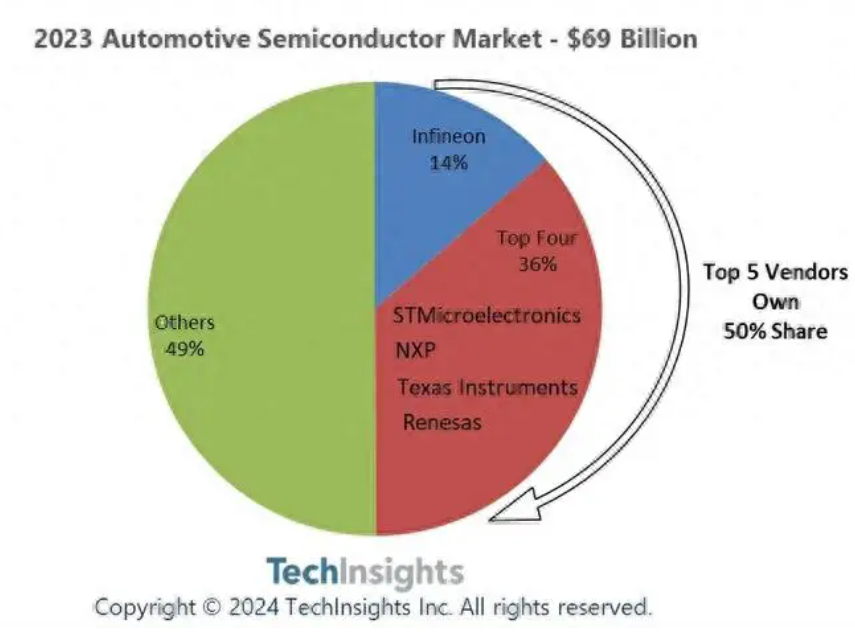

MCU最为重要,其依靠芯片实现对车辆的所有控制功能,包括动力总成、车身控制、发动机控制单元等。因此技术含量也最高,目前车规级的MCU芯片市场基本被国外厂商垄断;全球98%以上的市场份额由瑞萨、恩智浦、英飞凌、赛普拉斯、德州仪器、微芯、意法半导等七大厂商占据.

2023年全球MCU市场份额,英飞凌领先其它厂商,份额占比14%。

但国产半导体厂商正逐步进入车规MCU市场,其中华润微、三安光电、比亚迪半导体等有所布局。

2、感知类芯片

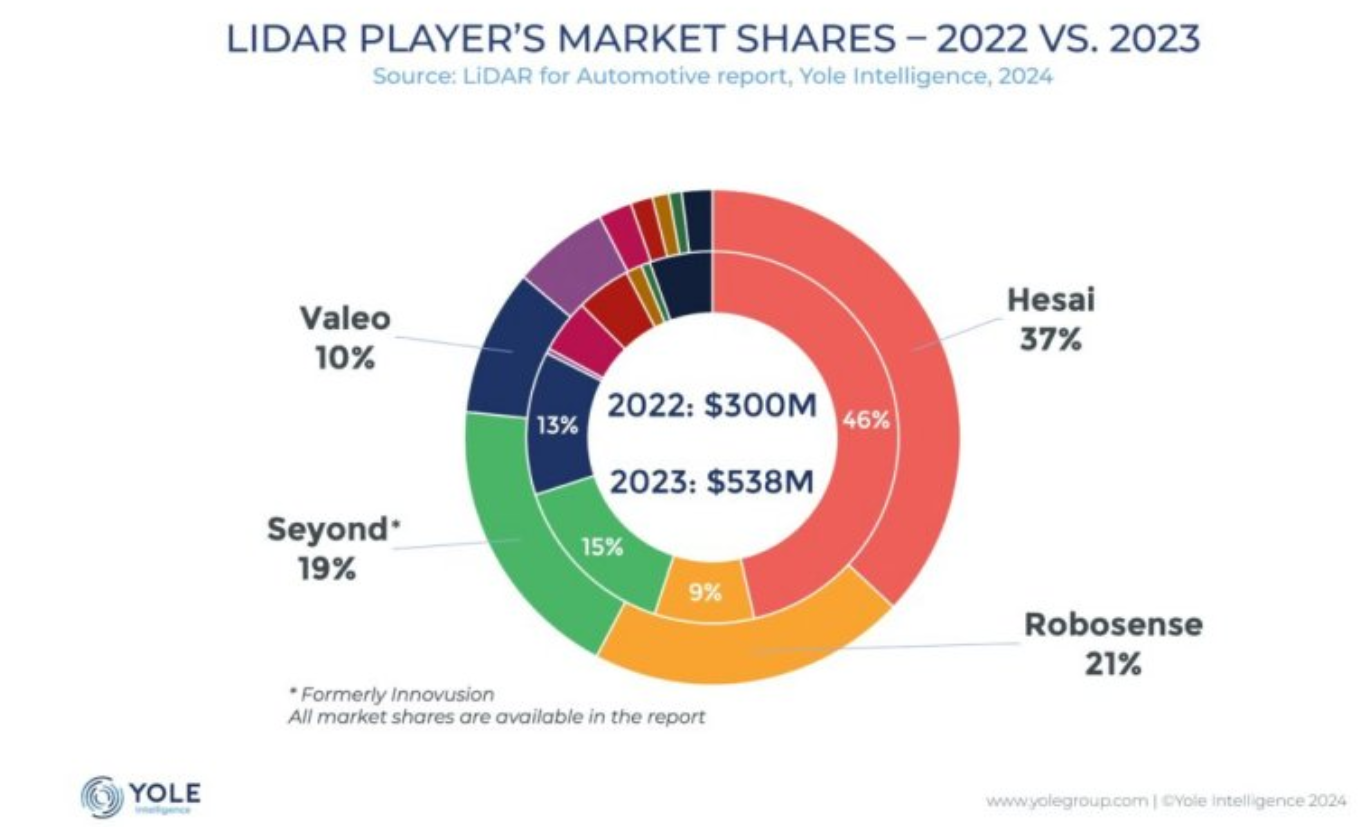

我国有自动驾驶以及汽车智能化大规模需求,车规传感器国产厂商跑得最快。尤其是在车载激光雷达方面,国产厂商处于领跑状态。

近日,根据市场研究机构Yole Group发布的《车载激光雷达2024》报告,在2023年的车载激光雷达市场,中国厂商依然是领跑全球,禾赛科技、速腾聚创(Robosense)、Seyond(图达通Innovusion)、华为、览沃(Livox)等中国的激光雷达供应商合力拿下了全球84%的市场。

其中禾赛科技占据37%的市场份额,占据全球第一;其次是速腾聚创(Robosense),占据21%市场份额;第三是图达通(Seyond),占据19%市场份额;接着是第四Valeo(法雷奥,10%)、华为(6%)、Waymo(2%)、览沃(Livox,1%)、Ouster(1%)和Luminar(1%)。其中前三厂商及第五和第八位的厂商均是中国厂商。

禾赛科技连续第三年被 Yole Group 评为市场份额第一的汽车激光雷达公司。这一成就源于禾赛科技在过去一年中创下的收入和出货量记录、战略设计胜利、产品阵容扩大和新的合作伙伴关系。

3、执行类芯片

功率半导体的在新能源汽车半导体价值量中的占比达到55%,其中IGBT是功率半导体最重要组成部分。从IGBT产品国产化率来看,在国产替代的大背景之下,IGBT国产化率从2015年12.3%上升到2023年的32.9%。主要厂商有斯达半导体、时代电气、比亚迪半导体、士兰微等。

$上海贝岭(SH600171)$

$纳芯微(SH688052)$

$士兰微(SH600460)$

大师说:费雪(Phil Fisher)

我也不会买市场偏好的股票。假如我去参加某只科技股的会议,会场里面挤满了人,只有站着的地方,那么通常这是个很明显的信号:现在不是买入这只股票的时候

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !