在经历疫苗接连终止研发、业绩进一步下滑之后,云南沃森生物技术股份有限公司(下称“沃森生物”,300142.SZ)开始谋变。

沃森生物称,为实现公司长远可持续发展,积极应对当前市场环境的深刻变化,公司持续优化治理结构,强化组织能力建设,锻造团队凝聚力和战斗力。基于公司新时期的战略发展目标及组织架构,为实现公司“专业化、年轻化、国际化、沃森化”干部队伍的建设目标。

为此,沃森生物发布公告,公司总裁姜润生于7月8日辞职,将聘任原营销总监姚伟为总裁。而在此之前,公司将原本相互独立的研发与市场调整为六大事业部(BU)。不知在新管理团队的带领下,能否给沃森生物带来新的希望?

01、管理层谋变

近日,沃森生物67岁的总裁姜润生辞职,公司聘任原营销总监姚伟为总裁。

姜润生原定的任期至2025年10月12日,之所以提前辞职,也是为了顺应沃森生物当前的发展战略目标。

新任总裁姚伟出生于1972年,是营销出身,其有着近三十年的疫苗行业从业背景。曾任大连汉信生物制药有限公司销售部经理、副总经理,自2016年起担任云南沃森生物技术股份有限公司营销总监职务,全面负责管理公司市场营销工作。

此外,沃森生物的人力资源总监公孙青也于6月21日提出辞职。

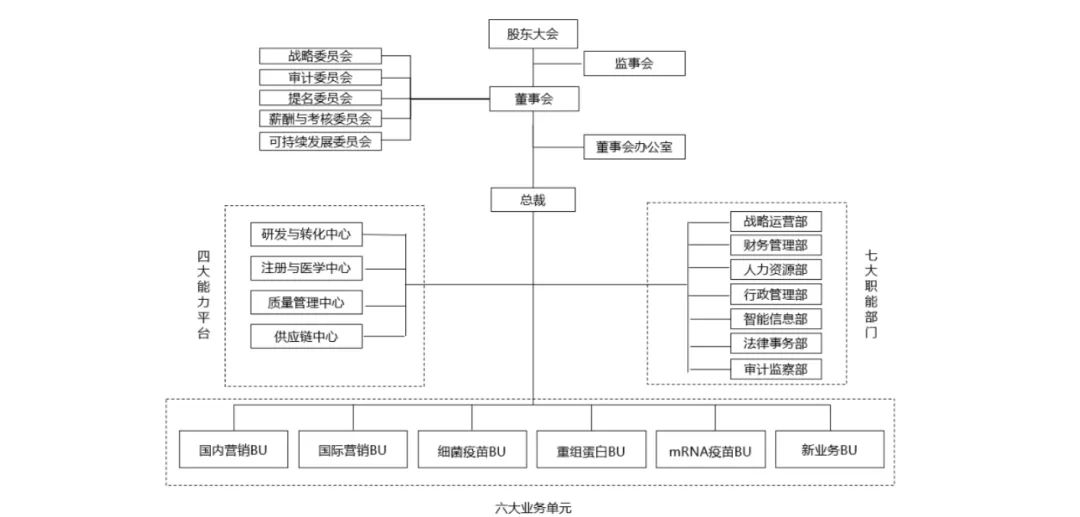

这一系列的人事变动,与沃森生物近期的组织架构调整有关。根据公司公告显示,调整后的组织架构为事业部制(BU),分出国内营销BU、国际营销BU、细菌疫苗BU、重组蛋白BU、mRNA疫苗BU、新业务BU等六大业务单元。从管理效率上,这样的独立业务单元更有利于一体化管理。

尽管沃森生物的组织架构发生变化,但公司依旧处于无实际控制人的状态,其股权结构也很分散。根据东方财富Choice数据显示,截至今年一季报,公司的前十大股东明细里,有4个个人股东,分别是:第一大股东刘俊辉的持股比例为3.37%;第五六大股东是杨更和李云春,持股比例均为1.89%;第九大股东是黄静,其持股比例为1.47%。

其中,李云春还间接通过成都喜云拥有权益的股份,其合计持有沃森生物股份比例为3.16%。李云春为沃森生物董事长,也曾多次陷入负面旋涡,在公司治理方面存在诸多问题。此番沃森生物管理层发生变化,便有投资者在股吧表示:“公司董事长李云春啥时候辞职?或许沃森生物才能得到真正的发展。”

也有投资者在互动平台向沃森生物提问:公司管理层战略是否出现严重偏差?公司是否有战略委员会?是否给广大投资者一个交代?公司在缺少实际控制人的情况下,战略布局是否存在严重分歧?请公司明确回答,董秘作为上市公司与广大投资者沟通的中间人,对此有何看法?

沃森生物回答表示,公司自成立时起即为无实际控制人的股权结构,是否存在控股股东并非企业管理完备的判断标准,公司上市十余年来,实现了经营业绩的跨越发展和产品梯队的持续优化,并不断完善和丰富技术平台,公司的发展基础持续得到夯实。结合全球资本市场和创新企业发展实践,股权结构并不存在优劣之分,需要与公司主营业务和发展阶段相适应。

简而言之,沃森生物已设立董事会战略委员会和科学委员会,无实际控制人的股权结构不影响公司的发展。话虽如此,面对股权分散等情况,公司如何能保障决策的高效性和稳定性?

02、接连终止新冠疫苗研发

沃森生物管理层乃至整个组织架构发生变化,或许与其终止多款新冠疫苗的研发有一定关系。

都说“起了个大早,赶了个晚集”,而在新冠疫苗的布局上,沃森生物亦是如此。在新冠疫情全球蔓延之际,公司便投入新冠疫苗的研发与开发,还同时启动了5项针对新冠疫苗的研制计划。

何曾想,到了今年公司不得不接连终止新冠疫苗试验。

先是今年4月24日,沃森生物发布公告,决定终止由全资子公司北京微达生物科技有限公司研发的重组新型冠状病毒疫苗(黑猩猩腺病毒载体)的临床试验。

然后6月17日发布《关于终止重组新型冠状病毒疫苗(CHO细胞)及重组新型冠状病毒变异株疫苗(CHO细胞)临床试验的公告》称,公司决定终止由控股子公司上海泽润研发的重组新型冠状病毒疫苗(CHO 细胞)和重组新型冠状病毒变异株疫苗(CHO 细胞)的临床试验。

紧接着,6月25日晚间又宣布终止与苏州艾博生物科技有限公司(下称“艾博生物”)新型冠状病毒mRNA疫苗和带状疱疹mRNA疫苗的技术开发合作,并签署《终止协议》。

对于新冠疫苗研究终止的原因,沃森生物方面认为,根据新冠病毒变异的情况,上述疫苗已不符合国家对于新冠疫苗需针对当前变异株或者对当前变异株有效的要求,继续研发上述疫苗的经济效益和社会效益均已较低,因此公司决定终止上述两款新冠疫苗的后续临床试验。

如此看来,彼时启动的5项新冠疫苗研发项目,最终有4项被终止。即:重组新型冠状病毒疫苗(黑猩猩腺病毒载体)、重组新型冠状病毒疫苗(CHO细胞)、重组新型冠状病毒变异株疫苗(CHO细胞)和沃艾可欣。

当前,沃森生物仅剩一款被批准紧急使用的针对新冠变异株的mRNA疫苗,这也成为了公司在新冠疫苗研发领域的“独苗”。

细算下来,沃森生物在新冠疫苗上的研发可谓巨大。据统计,公司2020年至2023年的研发投入总额约30亿元,其中,2021 年针对 mRNA 新冠疫苗开发支出3.26亿元,占全部研发费用43.24%。还在玉溪高新区疫苗产业园建立mRNA疫苗生产厂房,项目投资5.2亿元,年产能2亿剂。

如此高额的研发投入却商业化转化失败,面对着巨额的投入损失,不知道新的管理层后续是否会调整日后的研发策略?对于已投入大量资金建设的生产厂房,公司又该如何处置以降低损失?

03、不容乐观的“成绩单”

之所以说沃森生物是“起了个大早,赶了个晚集”,主要表现在其近年来的业绩层面。过去几年,公司在新冠疫苗上的布局早且项目多,可最终落得个产出少的结局。不像其他布局新冠疫苗的药企那般,赚得盆满钵满,而是其业绩每况愈下。

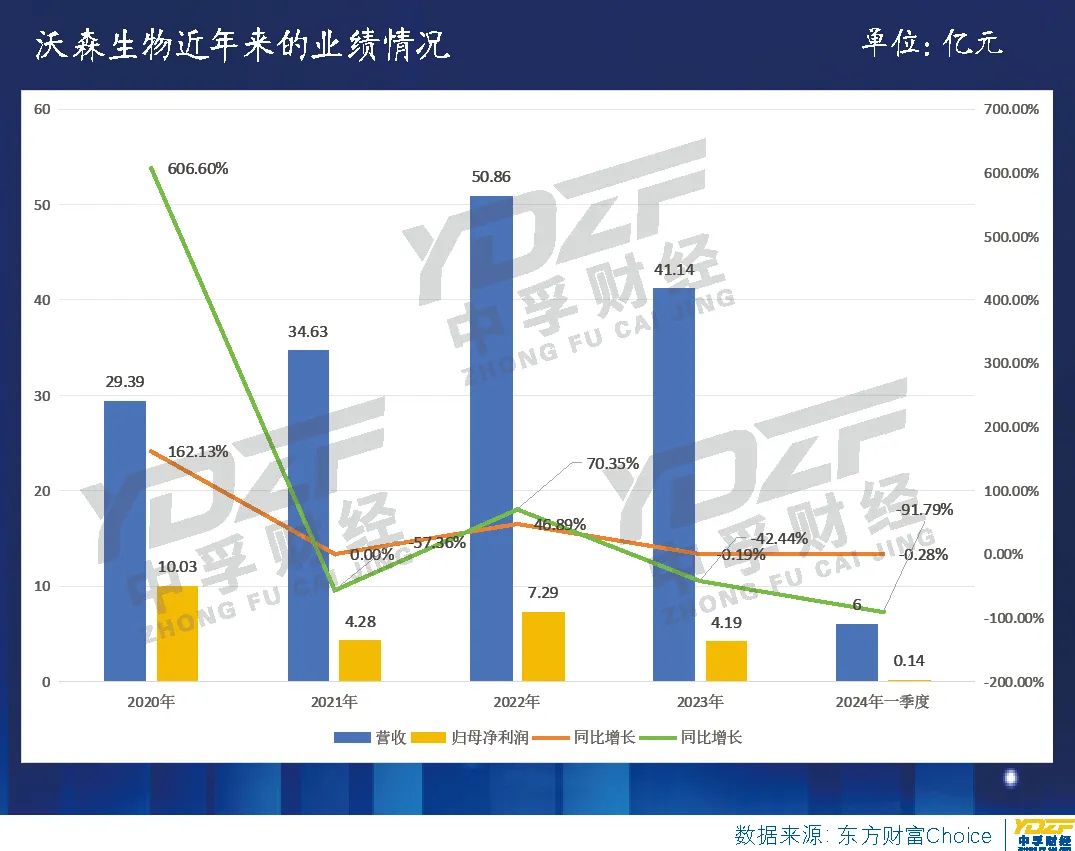

先看今年一季度沃森生物的“成绩单”,其营收为6亿元,同比下降约28%;归母净利润约1413亿元,同比下降约92%。

再看2020年至2023年,沃森生物的营收分别为29.39亿元、34.63亿元、50.86亿元和41.14亿元,同比增长162%、增长17.82%、增长46.89%和下滑19.12%;归母净利润分别为10亿元、4.28亿元、7.29亿元和4.19亿元,同比增长606.6%、下滑57.36%、增长70.35%和下滑42.44%。

对于2023年业绩出现如此大幅度下滑,沃森生物称,受国内新生儿数量下降和市场竞争加剧等因素影响,公司13价肺炎球菌多糖结合疫苗产品销售量较上年同期下降;同时,受九价人瘤病毒疫苗扩龄和进口数量大幅增加影响,公司二价宫颈癌疫苗销售量未达预期,综合影响致公司报告期内疫苗产品营业收入和净利润较上年同期下降。

此外,公司结合疫苗市场竞争环境变化和销售预测等综合因素对资产进行减值测试,预计对宫颈癌疫苗及其他疫苗产品的存货、应收款项等相关资产计提减值准备约2.4亿元。

过去这些年,对于沃森生物来说,不仅是没能抓住新冠疫苗的红利,而且在HPV疫苗上受到进口HPV疫苗的挤压、国产二价HPV疫苗量价齐跌等情况,可谓是“雪上加霜”。

沃森生物曾经的市值巅峰将近1500亿元,而现如今,公司的市值一去不复返。截至7月19日收盘,公司的股价为11.7元/股,市值仅为188亿元。

如此境况下,沃森生物此时谋变,用新的事业部形式来进行管理,让其各个事业部完成自己的目标,同时又在内部形成竞争机制。公司近期一系列变革后,在新管理团队的带领下,或许能让沃森生物迎来一个新的发展契机。中孚君拭目以待。

END

本文作者可以追加内容哦 !