本周(7.15-7.19)上证指数收涨0.37%,呈现缩量盘整走势。深证成指上涨0.56%,创业板指上涨2.49%,科创50上涨4.33%,北证50上涨4.61%。随着中报预告大致落地,半导体等景气行业表现抢眼。港股方面,恒生指数下跌4.79%,恒生科技下跌6.49%。

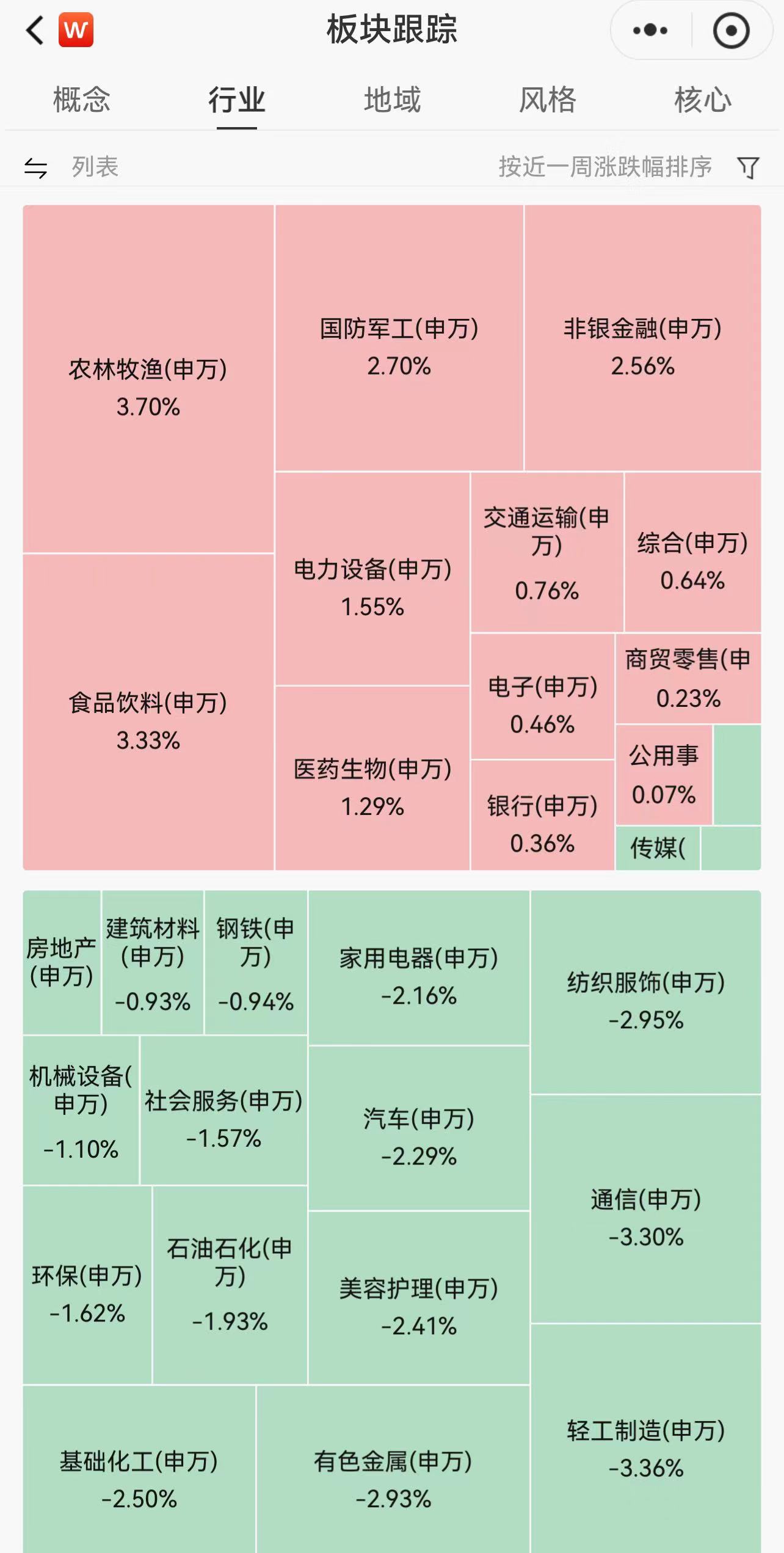

概念板块层面,农林牧渔、食品饮料、国防军工、非银金融等涨幅居前,轻工制造、通信、有色金属、汽车等跌幅靠前。

全市场ETF份额增加119.58亿份,总规模增加802.16亿元!份额增加最大的行业为材料,份额增加最大的主题为中证畜牧养殖指数;份额增加最大的指数标的为沪深300,收益最高的指数标的为中证半导体。

ETF指数标的份额增加前三,依次为:沪深300、中证1000、纳斯达克100,分别增加152.47亿份、78.43亿份、14.13亿份;股票型ETF份额净流入前三,依次为:沪深300ETF易方达(510310)、沪深300ETF(510300)、中证1000ETF(512100),分别净流入72.68亿份、36.98亿份、31.78亿份。

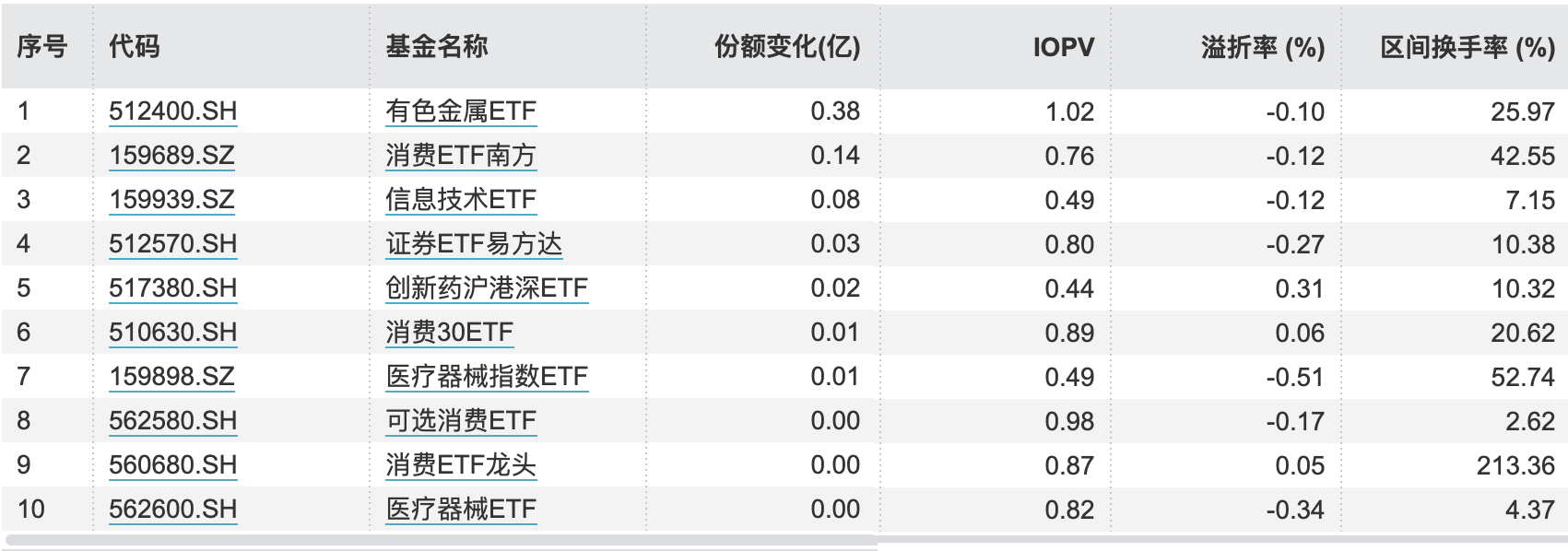

份额增加前三大行业指数,依次为:有色金属、中证全指电力、全指信息;份额增加前三行业ETF依次为:有色金属ETF(512400),净流入0.38亿份,溢价率-0.10%;消费ETF南方(159689),净流入0.14亿份,溢价率-0.12%;信息技术ETF(159939),净流入0.08亿份,溢价率-0.12%。

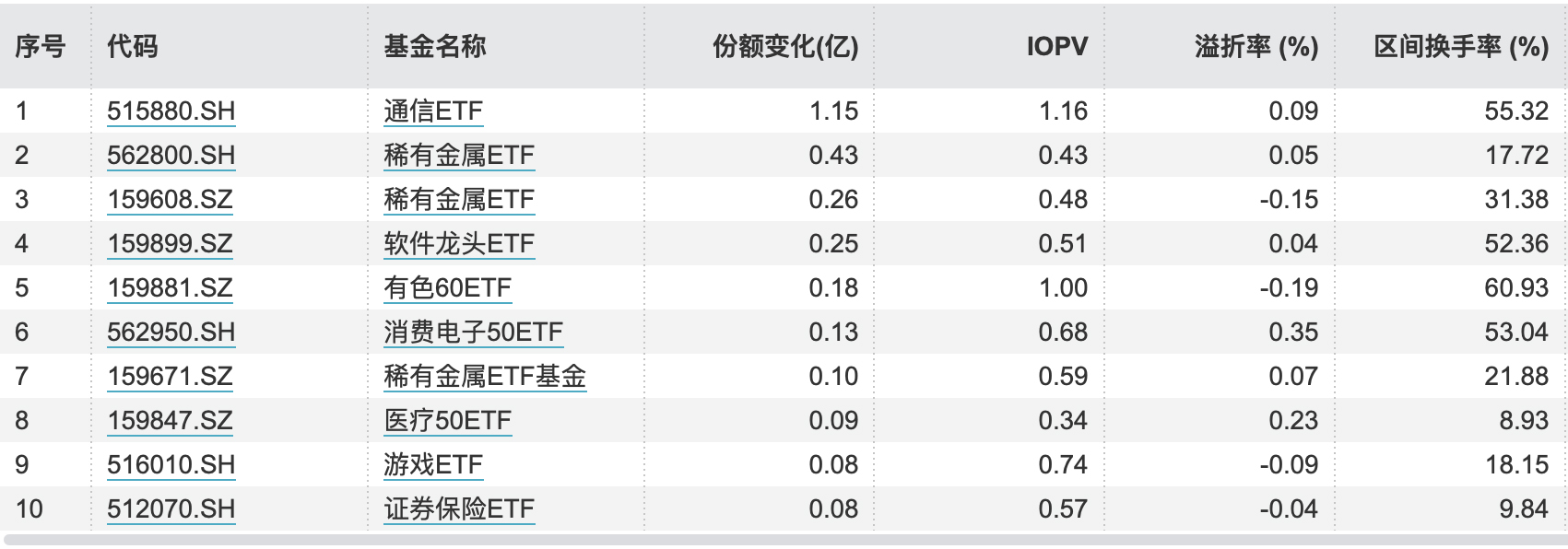

份额增加前三大主题指数,依次为:中证畜牧、通信设备、CS稀金属;份额增加前三主题ETF依次为:通信ETF(515880),净流入1.15亿份,溢价率0.09%;稀有金属ETF(562800),净流入0.43亿份,溢价率0.05%;稀有金属ETF(159608),净流入0.26亿份,溢价率-0.15%。

本周,北向资金合计净流出193.23亿元,南向资金合计净流入192亿元。31个申万一级行业指数中,仅房地产板块获主力净流入,电子、汽车、计算机、有色金属等净流出靠前。主力净流入额前五只,依次为:阳光电源、长安汽车、紫光股份、江淮汽车、中国中免。

七月份是中报预告集中披露期,板块行情往往由此展开。比如,地产板块下行速度出现放缓,由于之前累积跌幅较大,未来或存在价格弹性带动行业上行,本周出现了稳步上涨;再比如,TMT行业中的电子(半导体),营收或利润增速出现释放,本周表现就非常抢眼。下周奥运会即将开幕,希望魔咒能打破,站上三千点、实现“七翻身”。

以上数据来源:Wind #复盘记录# #A股两大指数豪取九连阳,如何解读?# #汇金增持宽基ETF,股友们有何启示?# $上证指数(SH000001)$ $科创50(SH000688)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !