作者 | 吴逸君、姚天玥

今年以来,经济复苏进程差强人意,降息预期甚嚣尘上,每次到月中总会有各种小作文对MLF和OMO的降息预期进行短暂的交易。其中有一个讨论颇多的话题就是关于MLF和一年期同业存单的比价。

面对新形势,上半年货币政策体现出相当的定力,MLF利率始终维持2.5%不变,市场对降息预期亦有所降温;另一方面,同业存单则在理财规模破新高、资产荒等因素共同影响下,收益率从年初的2.45%下行至目前的1.95%,与MLF利率倒挂超过50BP。

展望三、四季度,MLF到期压力增大、货币政策工具的身份逐步淡出,尝试推演后市演绎路径。

一、上半年MLF小幅回笼,后续迎来密集到期

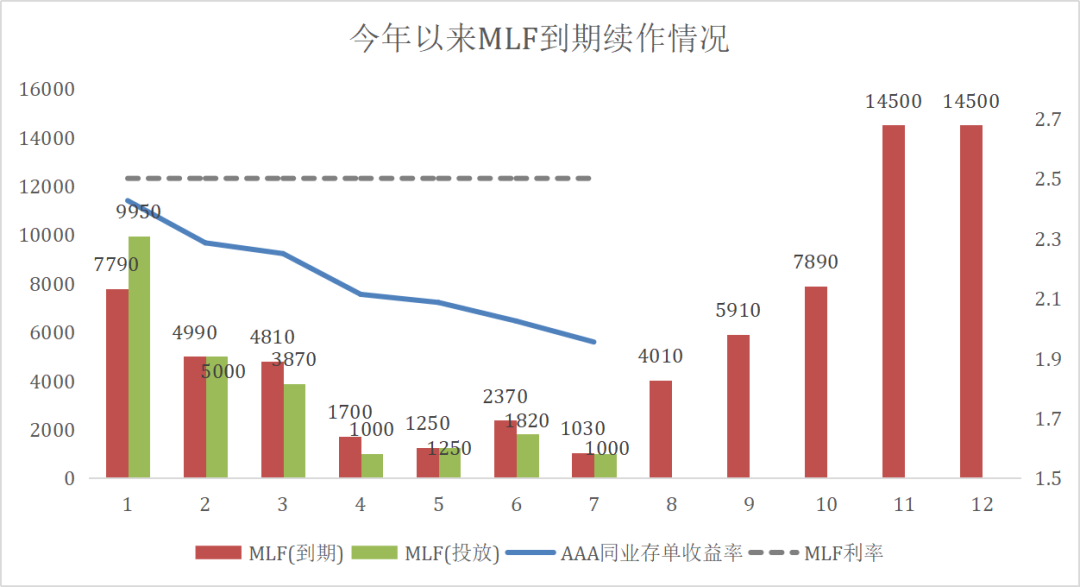

1-2月开门红激发资金需求,MLF-NCD利差相对较小,MLF到期增量续作2170亿元;3月起,资金面维持宽松基调,结合基本面持续疲软,弱现实下债券收益率走低,MLF也开启了连续5个月的缩量续作,截至7月,全年累计净回笼80亿。

如前文所述,MLF利率自2023年8月下调至2.50%后,已经连续一年时间未进行调整;从上半年MLF到期续作来看,虽然NCD-MLF利差走扩,但4至7月到期量较小,整体净回笼较少,缩量影响并不显著。往后看8-12月的MLF到期量,高达4.68万亿,到期的影响或将逐步放大。

二、MLF的政策属性在逐步淡化

从近期的货币政策解读来看,MLF的政策利率属性或将弱化。

6月19日,潘功胜行长提出进一步健全市场化的利率调控机制,考虑明确以某个短期操作利率为主要政策利率;

7月9日,央行推出临时隔夜正、逆回购操作工具,划定了以7天逆回购操作利率为锚,-20BP至+50BP的“利率走廊”;

7月12日,金融时报报道称LPR机制或将优化,改进方向主要是从此前的MLF利率调整为7天OMO利率。

从商业银行角度出发,目前可能是发行1Y存单置换MLF的最佳时机。当MLF利率逐渐退出货币政策利率的角色,置换MLF有利于降低全行负债成本,提升银行净息差,还能释放质押券,动力很足。

三、同业存单收益率的季节性特征是否会提前到来?

存单收益率在后疫情时代有着相当明显的季节性特征——一季度开门红,整体延续上年末利率水平;三季度资产投向少,且存单到期续发压力较小,收益率触底;四季度年终大考压力下,规模考核、监管指标考核引发收益率反弹。今年一个较大的流动性考验就是商业银行MLF到期置换对流动性的影响。

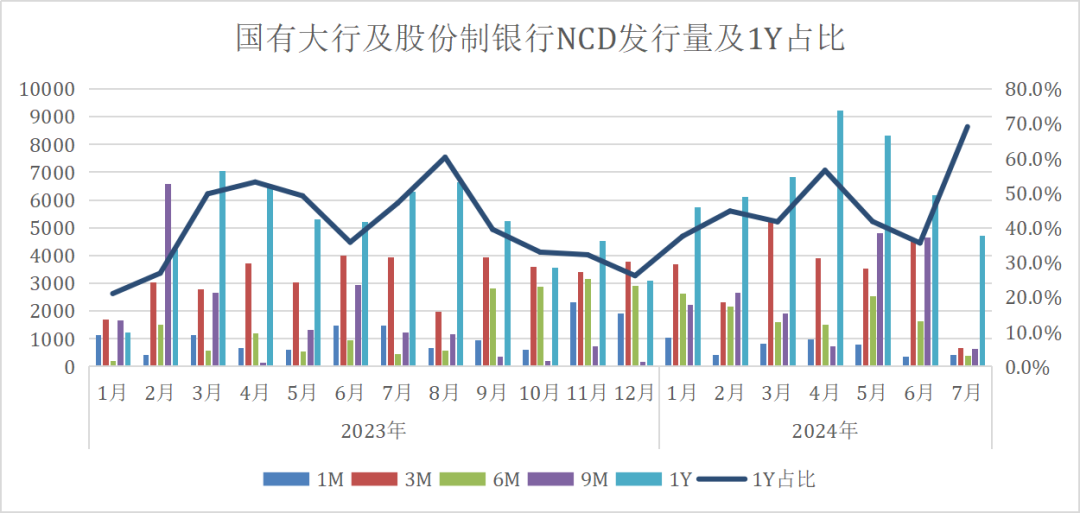

从7月份的发行情况来看,1Y期限供需两旺:截止7月15日,国有大行及股份制银行已累计发行1Y期限存单超4696亿元,当月占比达69%;发行量、当月占比分别是6月全月的76%与两倍,趁低价提前吸收1Y负债的军备竞赛或已开始。

四、回到供需视角

上半年国内GDP同比增长5.0%,我们预期下半年货币政策将逐步转向以短期利率为政策目标利率,并假设央行继续维持稳健的货币政策取向,推演MLF置换操作下同业存单市场的供需变化。

一是供给端:

1

测算潜在增发需求。8-12月MLF累计到期4.68万亿。假设到期MLF以银行增量同业负债、7天公开市场逆回购、续作MLF进行置换,比例各1/3,对应同业负债的增量供给为1.54万亿;考虑上半年存单规模增长1.7万亿,暂假设8-12月存单增发需求在1.5至2万亿水平。

2

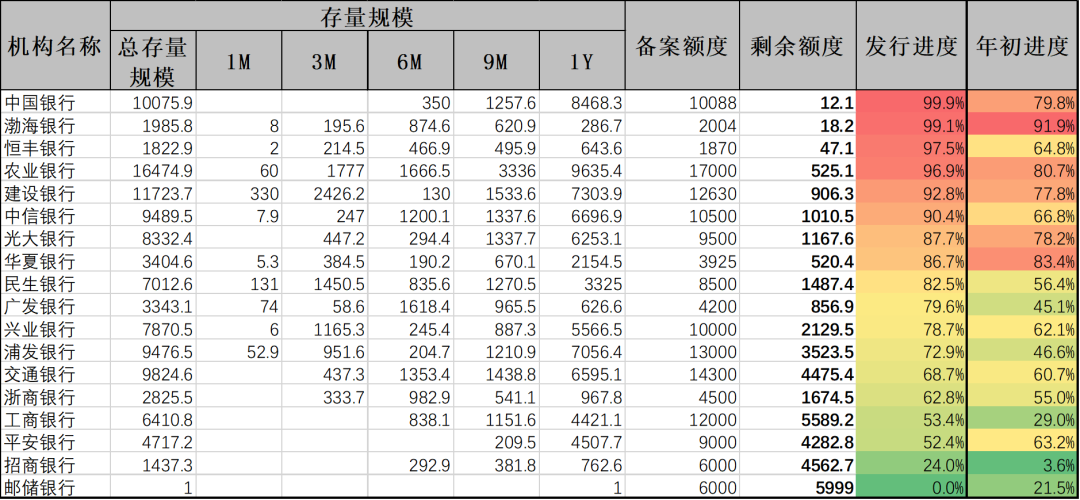

备案额度是否构成增发限制。按2024年存单备案额度测算,7月17日国股行剩余可用发行额度3.87万亿;即便考虑不同机构主体发行意愿,额度使用情况有别,今年备案额度不构成存单供给的阻碍;

3

同业存款可作为同业负债的有效补充。考虑2023年经验,四季度同业存款也将构成一股强力的供给力量。

二是需求端,非银负债端如何演变?4月末,银行叫停手工补息存款,存款搬家开始:根据最新数据,5月底货币基金规模13.67万亿,较一季度末增长1.4万亿;6月末理财产品规模28.06万亿,较一季度末增长1.01万亿。(2024年上半年,同业存单存续规模增加1.7万亿元)

近期与非银机构交流的普遍感受:一是对零售端继续增长已经不报太高期待,二是虽然忌惮四季度赎回压力,但眼前(7月-8月)距宏观事件密集时点尚有时日,低波动环境下不愿承受空仓的票息损失。

作为发行人,我们还是更愿意相信供给端的逻辑更强,银行发行前置,1Y期提价发行意愿较高;另外,当前供、求双方各自行为逻辑相对统一,可能导致行情的加速演进——原本预期的四季度调整或将提前来临。

如果不愿错过票息,期限偏短的3M或许也是不错的妥协,毕竟现在3M-1Y期限利差也就10BP不到;毕竟在税期的回购面前,这些资产都没啥性价比。

END

往期精选

本文作者可以追加内容哦 !