论今日港股通谁表现最为靓仔。那非“潮玩第一股”的泡泡玛特(09992.HK)莫属。

据财华社讯,截至7月19日发稿前,港股通板块中,涨幅第一的是泡泡玛特,涨幅为10.36%,其次是心动公司(02400.HK)的7.73%及华虹半导体(01347.HK)的5.80%。

自今年2月中旬起,泡泡玛特股价持续走强,至今累计涨幅逾130%。

泡泡玛特股价上涨的背后,是因为上半年业绩表现抢眼。

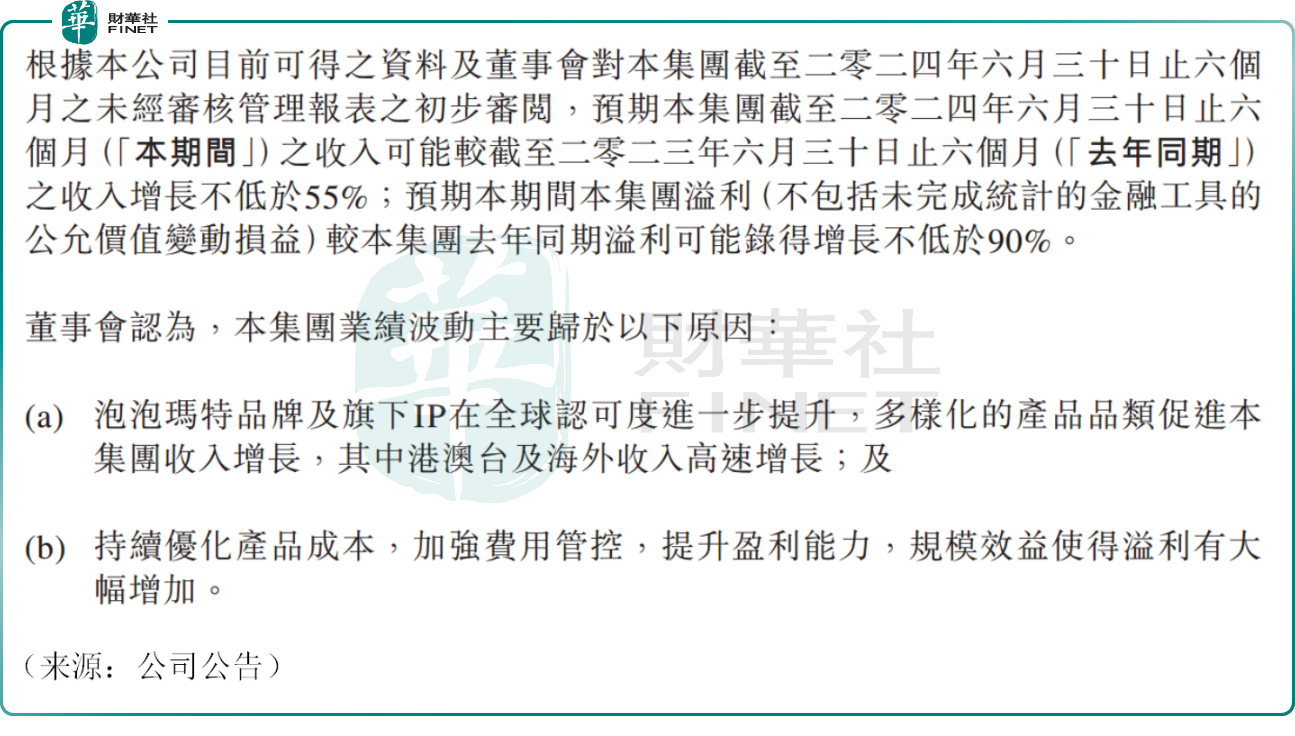

泡泡玛特发布公告显示,预计2024年上半年收入同比增长不低于55%,净利润可能取得增长不低于90%。

泡泡玛特出海战略大获成功,其增长势头远超市场预期,无疑是尝到了“国际化”的甜头!

放眼全球,潮玩产业仍处于高增长时期。

据弗若斯特沙利文报告,2024年全球潮流玩具市场规模预计将达到448亿美元,尤其是年轻群体占比较高的东南亚,潮玩市场景气度颇高。

根据公司官方账号的统计,2024年上半年,泡泡玛特在海外新开了约20家门店。其中,泰国市场的表现尤为强劲,6月新开的曼谷小野快闪店作为泰国的第6家店,首日营收接近500万元。

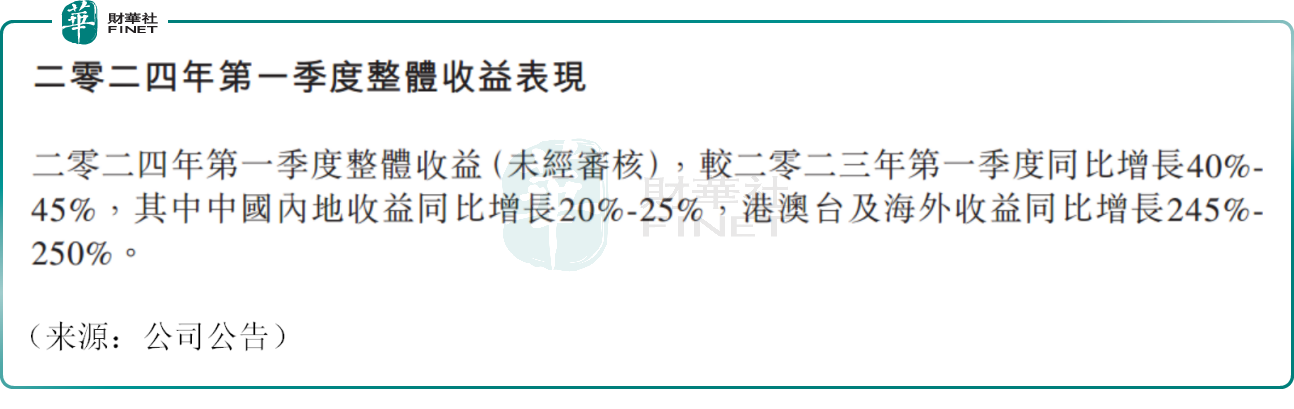

财报显示,2023年,泡泡玛特港澳台及海外营收已高达10.66亿元,同比增长134.9%;2024年一季度,公司的港澳台及海外营收同比暴增245%至250%,虽然上半年详细数据暂未出炉,但可以猜测,海外业务仍是公司业绩的重要推手之一。

泡泡玛特高管此前曾表示,称泡泡玛特未来10年最重要的发力点之一便是国际业务。其CEO王宁更是表示,2024年海外业务有信心超过整个集团IPO前2019年的收入,等于在海外再造了一个泡泡玛特。目前来看,公司掘金海外确实获益颇丰。

此外,泡泡玛特业绩亮眼,继续拓宽产品品类亦是重要原因之一。

在国内市场,泡泡玛特在2023年末推出了搪胶系列产品,2024年上半年首发了积木等新品类。MEGA和衍生品等产品线也快速推出了新品。这些新品类的成功培育或带动二季度国内销售增长的进一步提速。

潮玩产品的生命周期不长,而泡泡玛特的对策就在于打造“潮玩IP”,并提升消费者对IP的喜爱度和忠诚度。

近年来,泡泡玛特通过一系列动作,包括打造国内首个潮玩行业沉浸式IP主题乐园,将MOLLY、DIMOO等潮玩形象融入《梦想家园》的游戏中等等,试图拓宽潮玩IP的内容边界,挖掘更大的商业化增量。

值得关注的是,潮玩产品富有趣味性,用户粘性较高。

当前居家“宅”文化盛行,潮玩很大程度上是年轻人的精神寄托。这也是机构看好潮玩赛道的原因之一,泡泡玛特作为行业龙头,其高毛利率也一直为人称道。

2023年年报显示,公司毛利率高达61.3%,有分析师看好今年上半年公司毛利率或再创新高。

其中,中金公司最新研报认为,由于毛利率更高的海外市场占比提升,以及新品类成功培育带动的外采产品销售占比下降,泡泡玛特在2024年上半年的整体毛利率将进一步优化。

基于这些积极的预期,中金公司维持了对泡泡玛特的“跑赢行业”评级,并将泡泡玛特的目标价上调9%至50港元。

瑞银亦发表报告表示,上调对泡泡玛特今年及2026年经调整净利润预测3%至11%,以反映快于预期的销售增长及盈利能力改善,目标价由48港元上调至51港元,距离当前股价仍有一定的上行空间。

作者:飞鱼

本文作者可以追加内容哦 !