$海印股份(SZ000861)$$广汇汽车(SH600297)$$东方集团(SH600811)$

近日广汇汽车退市刷屏,才知道了1元面值退市“三剑客” 。确实,有着4.67元净资产经营还能维持的500强企业广汇汽车的无奈退市,有点颠覆了我的想象,好奇之下探究了一下还未退市分别有4.61元、1.28元净资产的东方集团和海印股份,他们的净资产都到那儿去了?曾经的白马股居然落魄至此?

净资产都到那儿去了之海印股份篇

一、作为“广州最强二房东”,资产质量究竟怎么样?

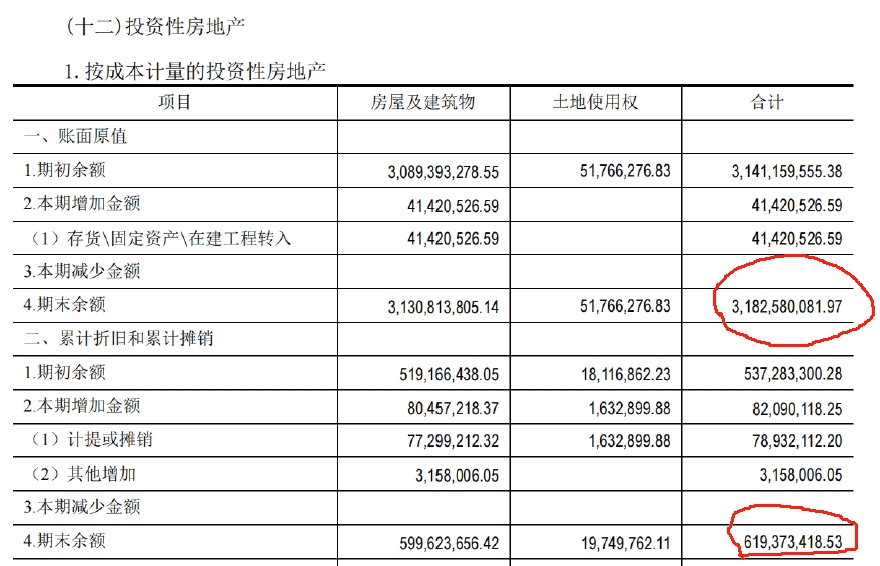

1、本公司投资性房地产的类别,包括出租的土地使用权、出租的建筑物、持有并准备增值后转让的土地使用权。投资性房地产按照成本进行初始计量,采用成本模式进行后续计量。本公司投资性房地产中出租的建筑物采用年限平均法计提折旧,具体核算政策与固定资产部分相同。投资性房地产中出租的土地使用权、持有并准备增值后转让的土地使用权采用直线法摊销,具体核算政策与无形资产部分相同。

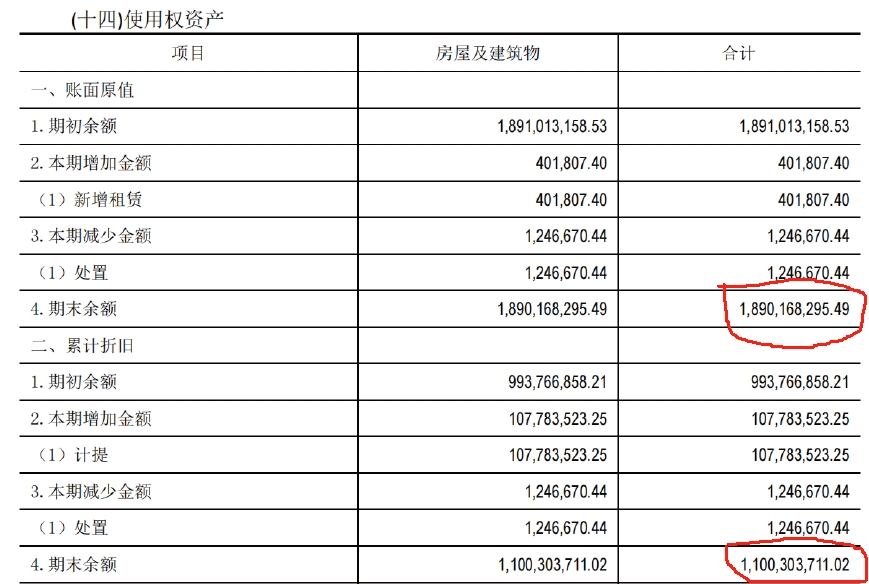

2、 使用权资产:在租赁期开始日, 使用权资产按照成本进行初始计量。该成本包括租赁负债的初始计量

金额, 在租赁期开始日或之前支付的己扣除租赁激励的租赁付款额, 初始直接费用等。

从上面海印年报会计核算制度可以得知,海印的投资性房地产和使用权资产都是按成本进行初始计量的,23年投资性房地产账面资产价值只有24.8亿元,实际原值31.8亿元,计提了6.19亿元折旧摊销。使用权资产账面资产价值7.9亿元,实际原值18.9亿元,计提了11亿元的折旧摊销。举个例子,假设某商业门面成本价3亿元,对外租赁后转为投资性房地产,按30年进行折旧摊销,每年折旧1000万元,30年后账面资产价值为零了,但是实际还可以卖3亿元甚至更高。所以,海印报表这两类资产账面价值是低于其时间价值的,存在低估的情况,至少按原值卖没有大问题,毕竟2014年海印账面就有10亿的投资性房地产,这部分资产放到现在是有大幅度增值的。

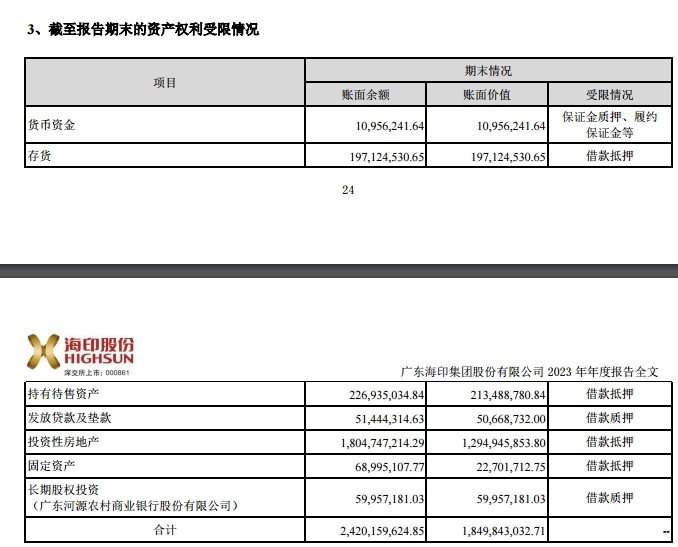

海印账面长短期借款25亿元,受限抵押的资产账面价值才24亿元,一般抵押贷款是按市价评估后再按5-7折放款,这也从侧面反映了海印账面资产的市场价值是高于账面价值的。

二、作为包租公,手握现金奶牛!

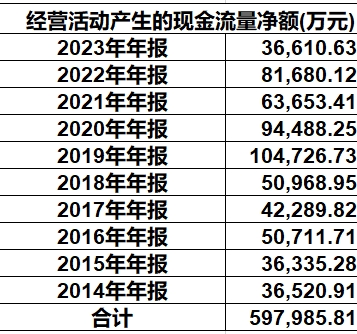

海印的商业收入,其实是没啥成本的,近几年年收入6-7亿元,前几年最高峰超过10亿,所以海印每年经营活动产生的现金流量都是净流入,简单统计了一下,近10年累计净流入60个亿。

那么新问题来了,海印的钱跑哪儿去了,从近年报表可以看出端倪。一方面,海印小贷公司对外放贷6亿元;另一方面,海印的负债总额从2019年的71亿元降到了2023年的51亿元,降了20亿元。

所以,不管海印每年利润是盈利或者亏损,都可以按增加2亿的利润来评估,因为其成本中的房地产摊销的2亿元是不会有实际支出反而有抵减税费的作用,每年6亿元的商业收入足够应对2亿元的贷款利息支出。总体来讲,海印的账面资产价值是足值甚至是低于其账面价值的,海印控股股东持有股份质押比例57.76%,不算太高,所以海印退市到三板也是控股股东不愿意看到的,也才有了上周的停牌重组,基于这些情况,我认为本次重组成功的概率在九成以上。

以上个人观点,欢迎讨论,不作买卖建议。也希望重组顺利,持股的朋友有机会翻身!

PS:昨晚发的帖子不知什么情况丢了,可能是误删了,再重新发试试。

本文作者可以追加内容哦 !