时代的浪潮一波未平一波又起,能在其中屹立不倒的,大多都是能在经济周期中经受住考验还能提供高股息的企业,比如中国神华、贵州茅台、长江电力等等。

我们以最近的“大红人”长江电力举例。

2013至2023年十年来,长江电力的股息率始终维持在4%左右的水平,这个数字看上去不高,但过去十年只有9家公司达到了这个水平,足见其有多稀缺。

而这9家企业主要集中分布在银行、高速、铁路、电力行业,典型的就是工商银行、宁沪高速、大秦铁路。

这些行业有一个共同的特征,那就是基本都有些定性了,后续的起伏应该不会太大,成长动力稍微有些弱。

那么,在风起云涌的市场,还能不能找到“下一个长江电力”呢

正所谓长江后浪推前浪,近几年市场还是成长起来很多后起之秀的,其中最为“豪气”的就是宇通客车。

为什么说宇通客车最“豪气”?

我们都知道,股息本是净利润的一部分,有些公司虽然账上的净利润不少,但扣除了内部留存之外,留给股东的部分却不多了。

而反观宇通客车,历史累计净利润为307.75亿,累计分红总额却达到了227.02亿,分红率高达73.77%,大手笔分红的长江电力分红率甚至也才到60%。

这种“豪气”主要来源于公司手里大把的真金白银。

有些公司之所以拿不出那么多钱来给股东分红,是因为营运成本和资本开支太高,而现金流太少。

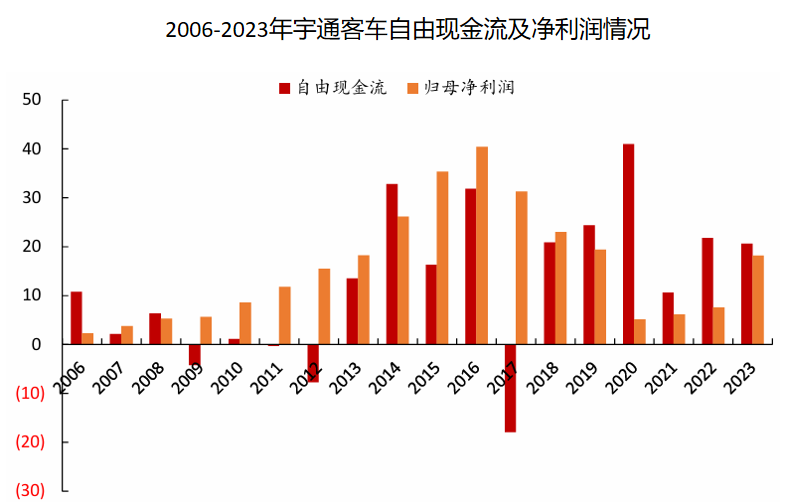

宇通客车的自由现金流过去18年间仅有3年罕见为负,并且2019年以后公司自由现金流一直高于归母净利润,2020年还实现了历史高峰40.99亿元。

现金流就相当于企业的血液,这种大量的现金流在手里,不仅股东喜闻乐见,企业自身也可以拿来投资、扩张,所以我们能发现一般现金流为正的企业,成长速度都会比较快。

当然想要手里有钱,盈利能力是不能太差的

2023年,宇通客车的净利润为18.17亿元,在汽车整车厂商中排名第七,排在前30%,盈利能力属于上游。

宇通客车所在的是客车行业,市场饱和度已经很高了,而且近几年也有需求下跌的现象出现,很多公司业绩都有所下滑。

但宇通客车只经历了短短三年的业绩下降,很快便有了回升趋势,而且回升速度还不慢,2024年上半年宇通预计实现15.5-17.9亿元的净利润,同比增长230%-280%。

按照这个增长速度,2024年,宇通客车的净利润估计能达到30亿,完全实现了反转,甚至还比巅峰时期有所上升。

那么,宇通客车是如何做到反败为胜的呢

两个字——出海。

随着近几年部分传统行业上升空间减小,很多企业都选择了出海,甚至还有“不出海,就出局”的说法。

但是真正能将海外业务当成跳板,实现业绩新增的企业却很少,宇通客车就是其中之一。

下面我们从几个维度看一下,宇通的出海和其他公司有什么不一样。

第一,产品维度。

宇通客车的产品技术很硬,像高安全长寿命电池系统、双源低温热泵、智能辅助驾驶助手I代、智能巡检、智能区域限速控制等咱们能想到的、想不到的技术,宇通都有。

客车行业以量取胜,宇通客车先进的技术保证了公司的产品在海外市场中一定是最“香”的,消费者在选购时,就会优先选择宇通的车。

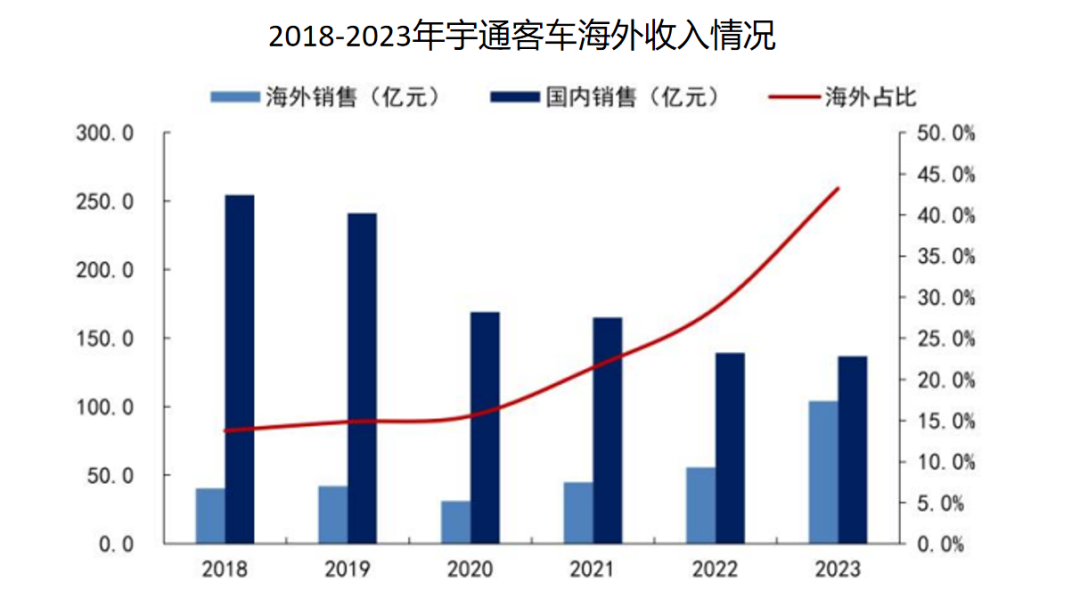

截至2023年上半年,宇通客车累计出口各类客车超过90000辆,产品远销至西班牙、智利、英国、法国等全球主要客车需求国家,还刷新了很多中国客车的记录。

第二,盈利维度。

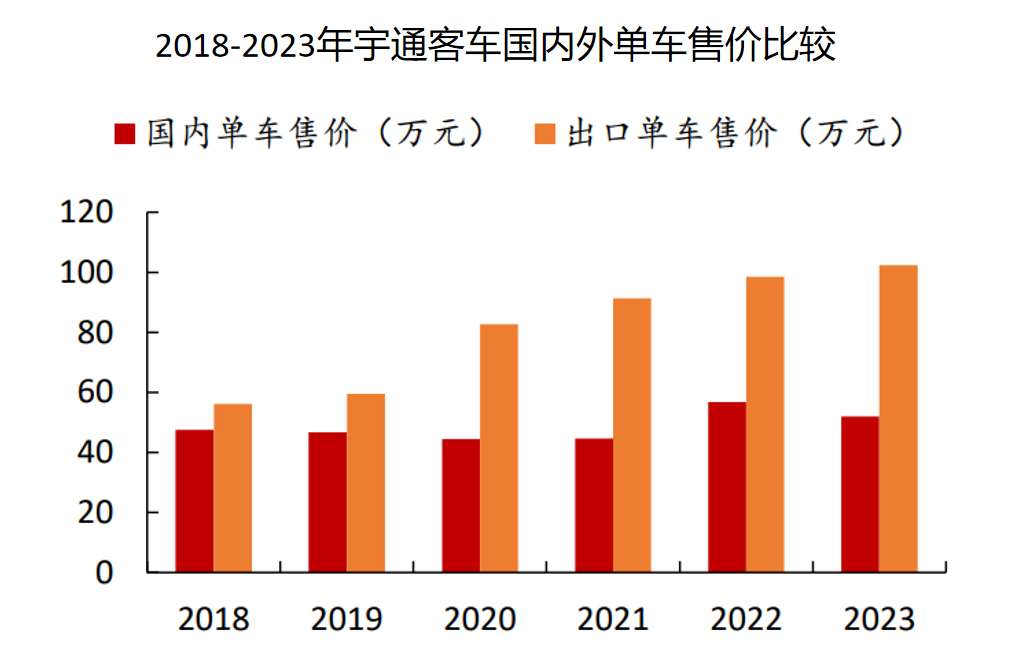

很多企业的产品在“走出去”的时候为了尽快打入市场,都会选择降价销售,这就导致了本来应该成为新增长板块的海外市场,盈利效果并不明显。

而宇通客车早在2002年就已经实现了首次出口,海外市场已经十分认可了。现在公司出口车型平均售价基本是国内两倍,而且利润率更高。

此外宇通还更新了海外市场的企业定位,从干“粗活”的“制造型+销售产品”企业转变为了“制造服务型+解决方案”企业。

2022年宇通深度参与卢赛尔全球最大电动车场站落成,并获得管理维修服务工作授权,负责车辆全生命周期管理。

此外,还在哈萨克斯坦、巴基斯坦、埃及、马来西亚等十余个国家和地区通过KD组装方式进行本土化合作,实现由产品输出走向“技术输出”创新业务模式。

这个部分的利润比单纯卖车高得多,这也是为什么近几年宇通业绩情况逐渐好转最主要的原因。

更关键的是,宇通后续的出海业务市场空间依旧非常大

2016年是我国客车市场的巅峰,一年销售了17万辆,如今需求的后劲有些不足,很难再创新高,而海外市场大约能对应到30万辆的市场,市场很广阔。

而且海外传统客车企业盈利能力近几年逐渐下滑,已明显不如我国几大行业龙头。

加上国外客车市场发展新能源客车起步晚、基础差,运营新能源客车经验少,新能源三电产业链也比较薄弱,这就为国内客车企业占领市场打开了口子。

所以综合来看,国外市场空间大,进入也不是很难,像宇通客车这种国内客车企业可以在平衡好境内业务的同时,将海外市场作为第二增长曲线。

最后,总结一下

宇通客车是国内客车绝对龙头,凭借着海外业务为业绩带来了新的增长,而且现金流方面也不错,分红后也有能力继续成长。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !