一切光伏票景气度由硅料提现,硅料止跌股票止跌。

最近产业链价格主要体现一个跌不动了,大家可以发现光伏票股价这个月以来其实也相对比较稳定。

目前行业的主要矛盾在于供给端而非需求端,随着6月全行业减产供给端产能已经在优化调整了,目前光伏全产业链的情况就是亏现金,近期可以看到有很多光伏公司停产、破产、IPO终止、定增终止,其实于行业来说都是好事。

另外最近看了一些分析师计算认为光伏行业主要现有现金及等价物多再支撑5-6个季度的经营性净流出(以及部分资本开支),预计这是供给端产能出清的最晚时间,要等行业的大反转估计还得熬一段时间(当然市场会提前博弈)。

今年的需求端根据几大发电集团去年预算的今年新增装机其实增幅都在百分之十几之百分之三十几,国内全年的新增装机量预计还能维持百分之十以上的增长。国外欧美及新兴市场则预计增长更强,总体而言需求端没有太大问题。

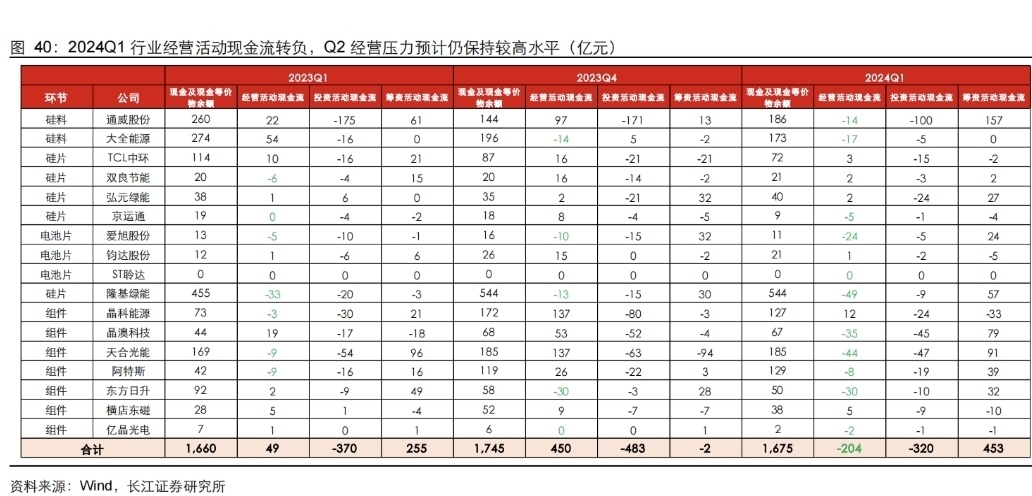

最后关于选股,利润表已经不那么重要了,私以为目前阶段更应关注资产负债表选择相对安全的光伏企业,主要关注长短期金融负债和企业现金情况![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜") 以及现金流量表的经营性净现金流情况综合判断一家企业是否能熬过去。

以及现金流量表的经营性净现金流情况综合判断一家企业是否能熬过去。

还有一点就是看终端组件产品得卖得出去。一体化企业的部分环节产能缺口补全后可以预见专业化企业会更难做,终究都是得卷到组件的。

总体来说,一线的通威、隆基、晶澳都是比较安全的,二线的弘元绿能也还可以。我也没有全部企业都深入看过,朋友们认为OK的企业也可以补充交流,不喜勿喷。

追加内容

本文作者可以追加内容哦 !