本文先按照近五年夏普比率排名拉拉数据,再聚焦主动型基金,从中挑选几位基金经理简单展示一下他们的二季报。夏普比率意味着性价比,排名靠前的基金在风险收益比方面,过去五年相对是比较优秀的。

最新一期(2024Q2)股票仓位大于60%,近五年(20190722~20240719)夏普比率排名靠前的基金都有哪些呢?

一、QDII主动型基金

截至2024年7月19日,将QDII普通股票型基金、QDII偏股混合型基金近五年夏普比率排名整理展示如下。

数据来源:东财Choice数据,截至2024年7月19日,历史业绩不预示未来走势

近五年业绩较好、性价比较高的基金是国富全球科技互联混合(QDII)人民币、嘉实美国成长股票(QDII)人民币、广发全球精选股票(QDII)人民币A。

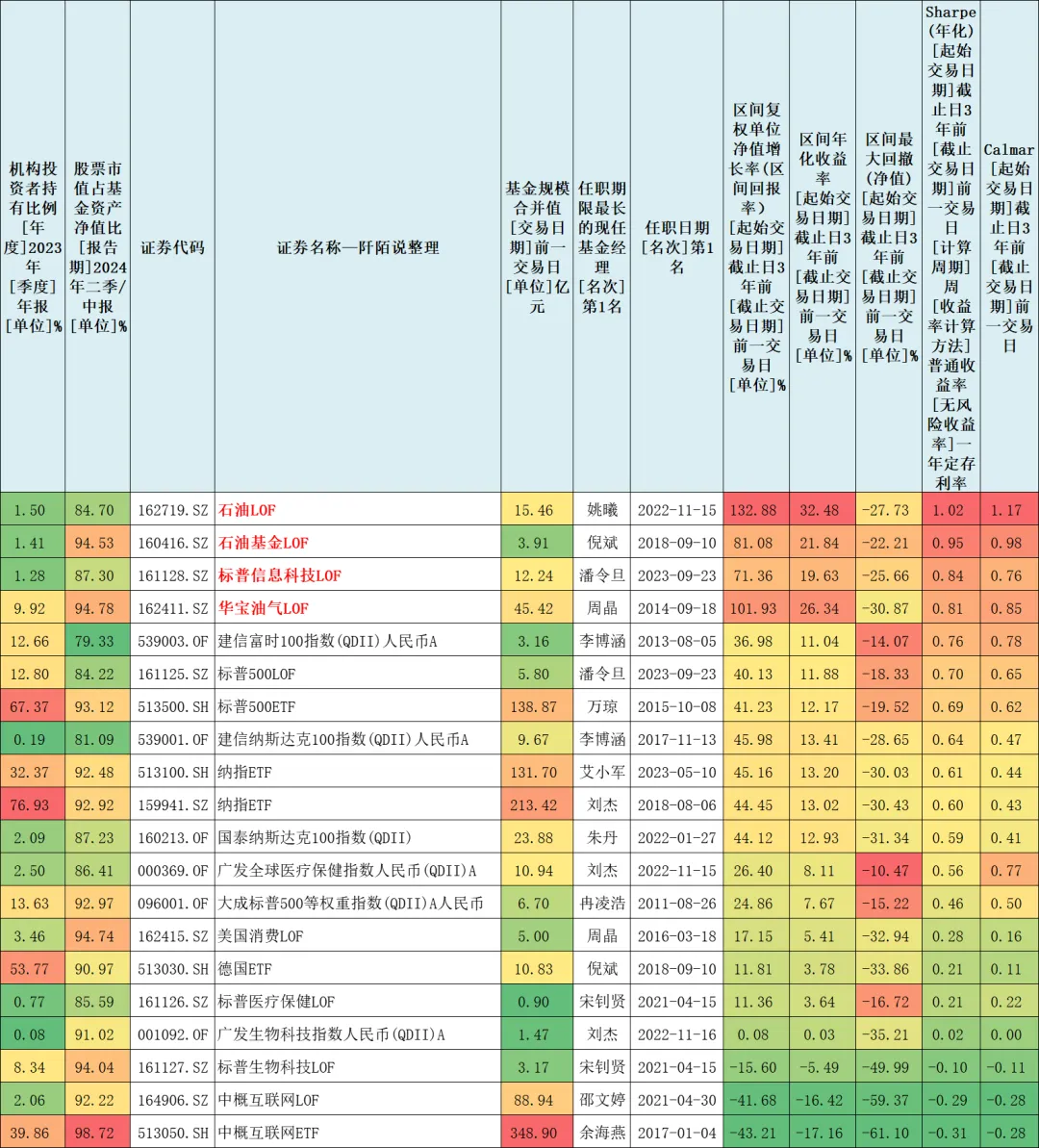

二、QDII被动指数型基金

截至2024年7月19日,将QDII被动指数型基金近五年夏普比率排名整理展示如下。剔除石油LOF、石油基金LOF、华宝油气LOF外,标普信息科技LOF的近五年夏普比率最优秀。

数据来源:东财Choice数据,截至2024年7月19日,历史业绩不预示未来走势

比较惨的是榜单底部的中概互联ETF和中概互联LOF,五年时间过去了,区间回报是负40%多……

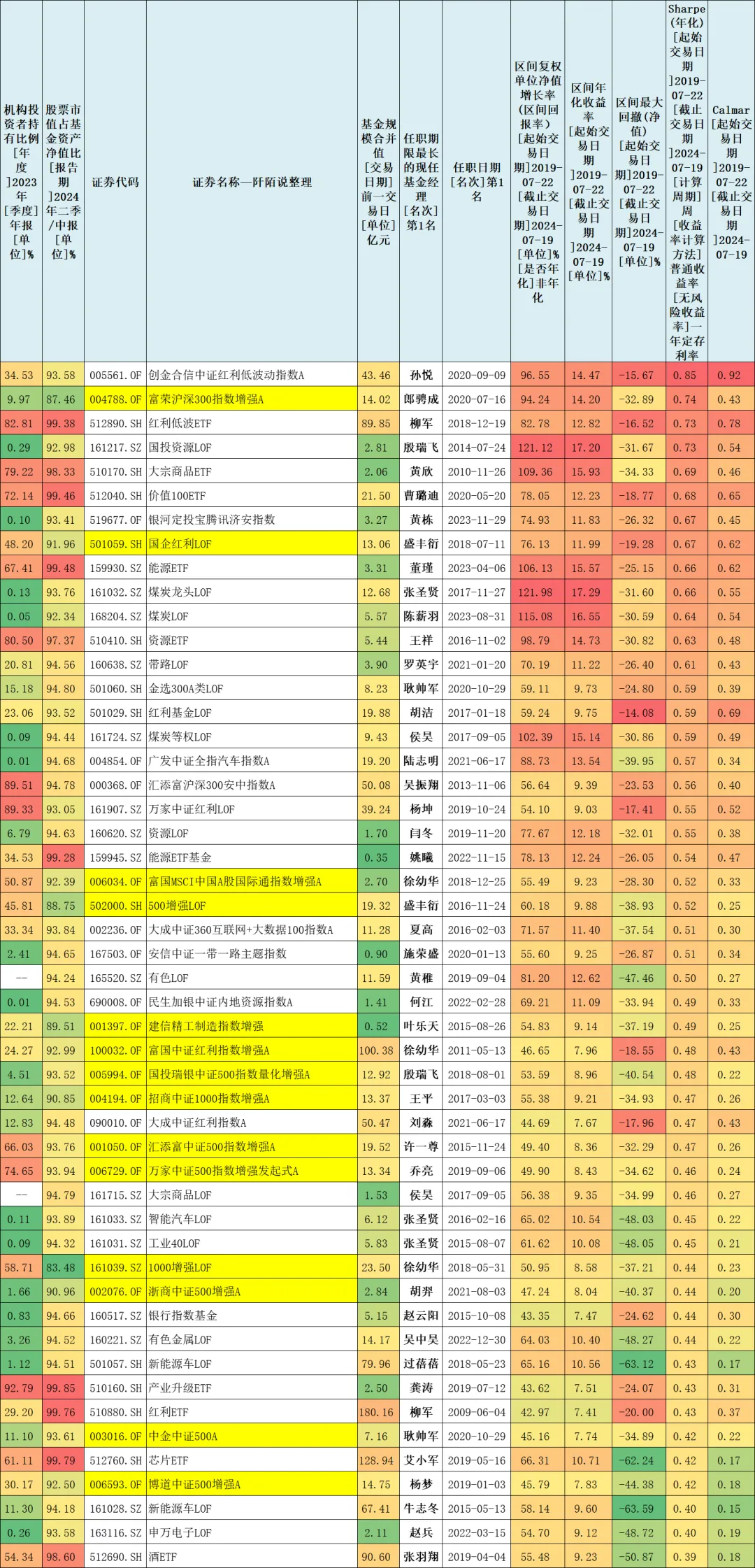

三、指数型基金

截至2024年7月19日,将被动指数型、增强指数型(标黄色底纹的)两种基金近五年夏普比率排名前100名整理展示如下。近五年夏普比率较高的有创金合信中证红利低波动指数A、富荣沪深300指数增强A、红利低波ETF等等。

数据来源:东财Choice数据,截至2024年7月19日,历史业绩不预示未来走势

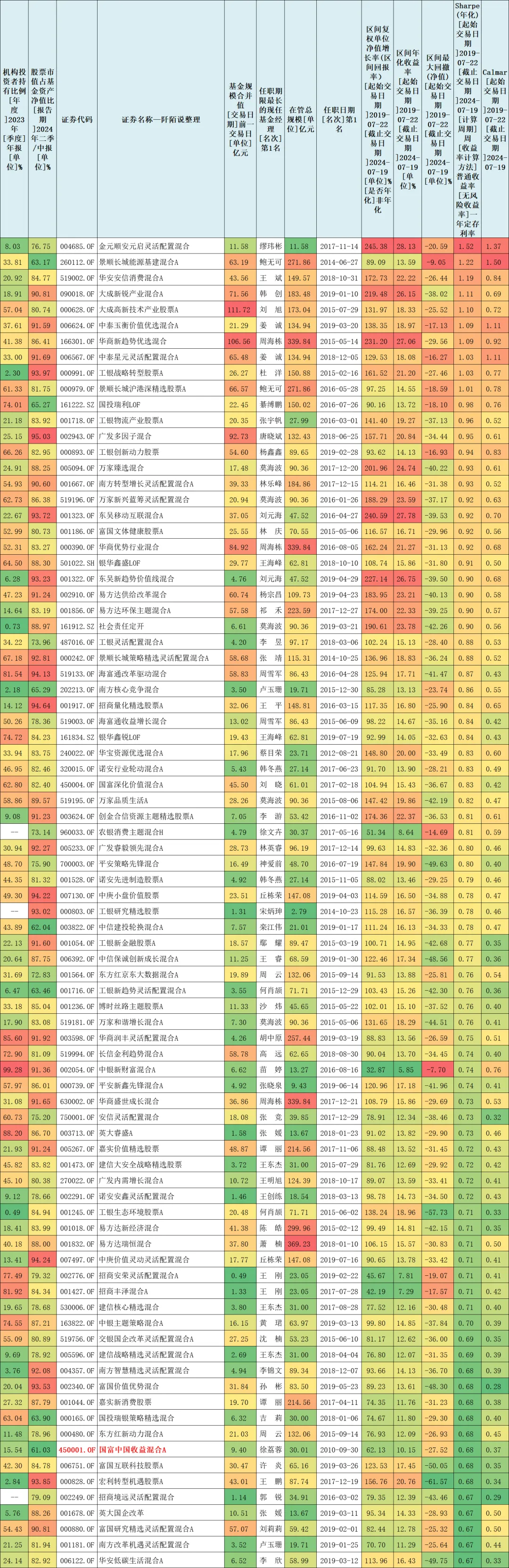

四、主动型基金

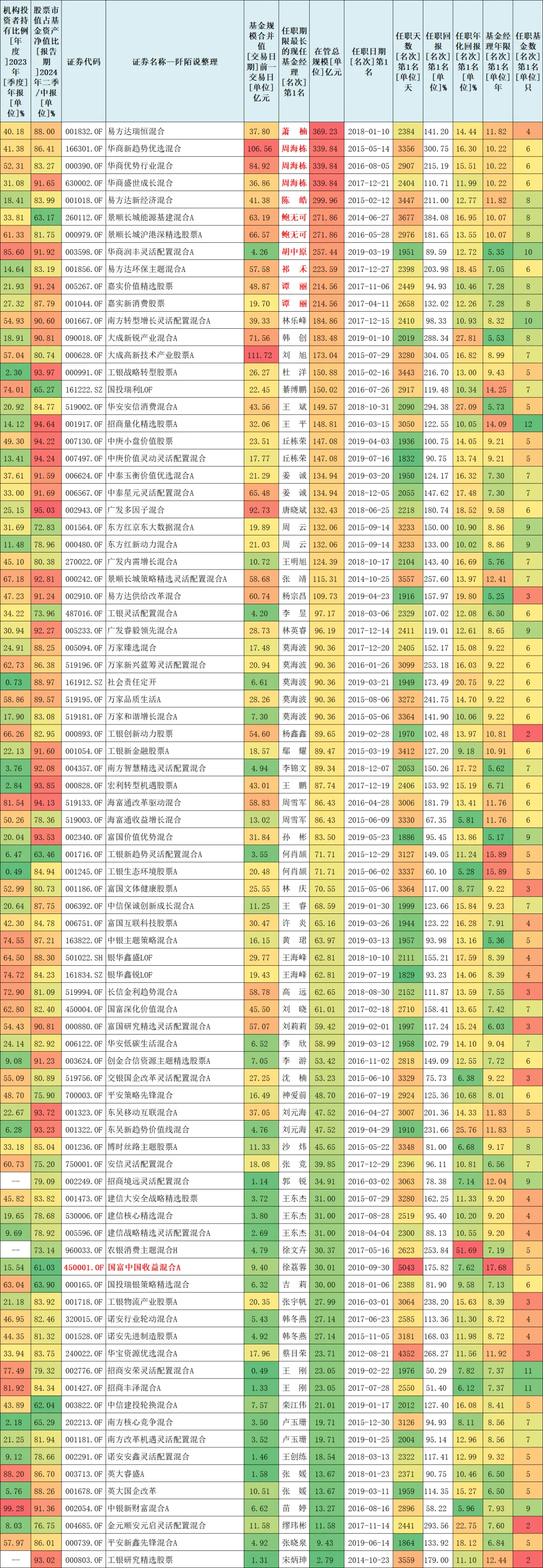

截至2024年7月19日,将偏股混合型、灵活配置型、普通股票型、平衡混合型四种基金,我按照近五年夏普比率排名整理了一下,发现还是蛮多的,取前200名,再要求基金经理上任满足大于5年,得到了84只基金。

84只基金按照近五年夏普比率由高到低排序如下,唯一的一只平衡混合型基金名字被我标红了,是国富中国收益混合A。

数据来源:东财Choice数据,截至2024年7月19日,历史业绩不预示未来走势

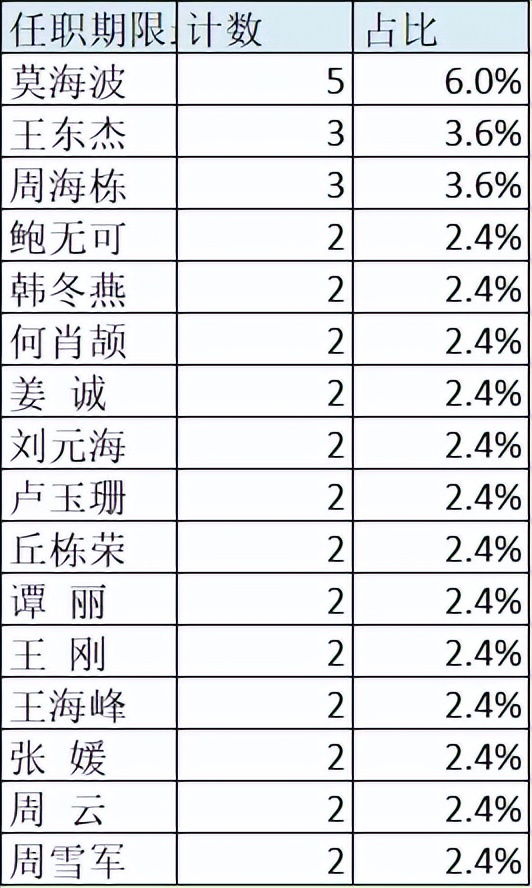

共涉及63位基金经理,其中上榜2只以上的合计有16位,莫海波有5只基金上榜,王东杰、周海栋各有3只基金上榜。

84只基金按照基金经理在管总规模由高到低排序如下,还展示了基金经理上任以来的回报、年化回报、基金经理年限、在管基金数量等信息。在管规模超200亿元的有萧楠、周海栋、陈皓、鲍无可、胡中原、祁禾、谭丽。

数据来源:东财Choice数据,截至2024年7月19日,历史业绩不预示未来走势

这个榜单底部的基金经理其实在管规模不大,愿意挖掘的可以关注一下,比如宋炳珅、张晓泉等等。

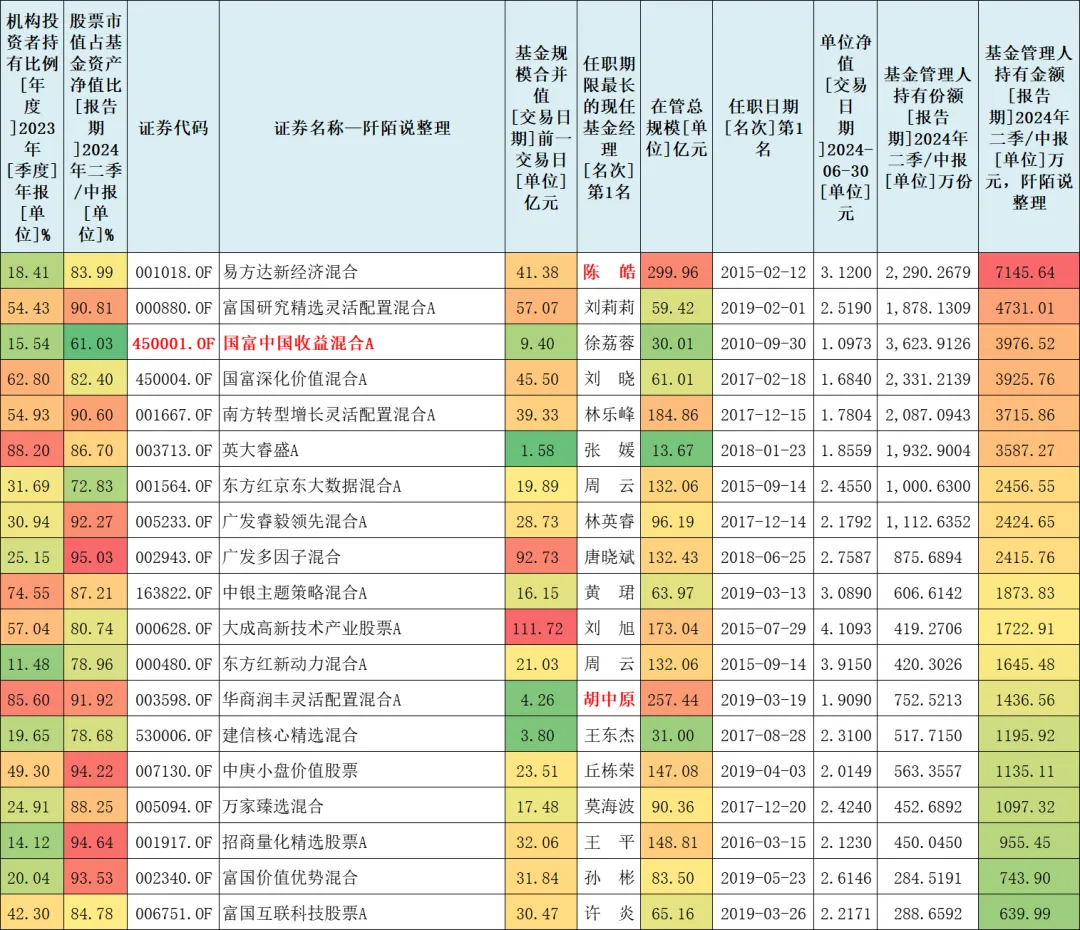

这84只基金,根据最新出炉的二季报“基金管理人持有份额”的数据测算,截至2024年6月30日,被基金公司持有超500万元的有19只,详见下表。

数据来源:东财Choice数据,截至2024年6月30日

陈皓的易方达新经济混合被易方达基金持有7145.64万元排名第一;

刘莉莉的富国研究精选灵活配置混合A被富国基金持有4731.01万元排名第二;

徐荔蓉的国富中国收益混合A被国海富兰克林基金持有3976.52万元排名第三……

被基金公司持有较多的还有刘晓、林乐峰、张媛、周云、林英睿、唐晓斌、黄珺、刘旭等等。

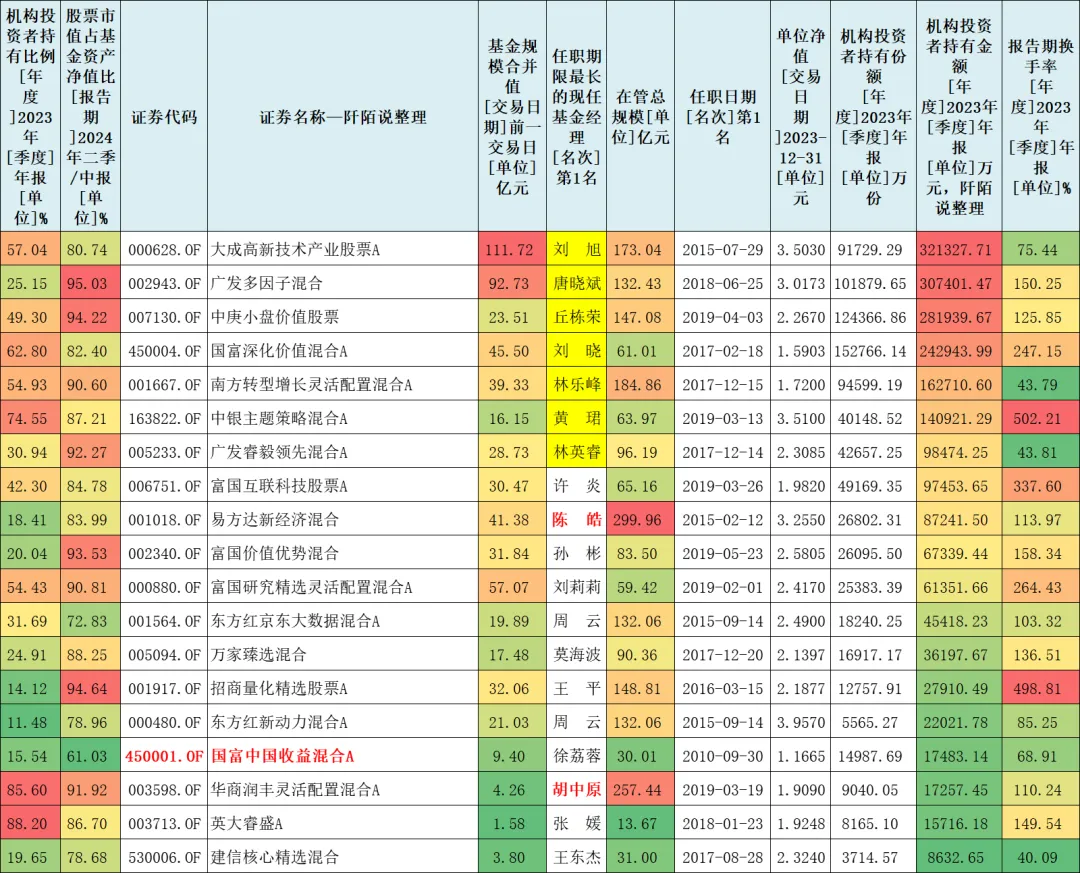

机构持有比例和份额,内部人员持有比例和份额等信息需要等到基金中报才会披露,还需要等一段时间。

19只基金按照机构持有金额由高到低排序如下(数据截至2023年12月31日)。机构持有金额相对较多的是刘旭、唐晓斌、丘栋荣、刘晓、林乐峰、黄珺、林英睿等等。

数据来源:东财Choice数据,截至2024年6月30日

接下来挑选几位基金经理,继续整理2024年二季报重仓股变化,其中丘栋荣在昨天的文章有梳理,本文就跳过了。#基金投资指南#

五、大成刘旭

根据最新披露的二季报数据,整理其在管的大成高新技术产业股票A持仓变化如下。权重超9%的有中国移动和美的集团。前十大重仓股集中度为56.22%。$大成高新技术产业股票A(OTCFUND|000628)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是中国联通。

加仓相对较多的是中兴通讯、格力电器、美的集团。

又看到美的集团了,哈哈,昨天的文章《朱少醒、鲍无可、姜诚都在加仓这家企业》就是写的美的集团。

刘旭在二季报中说,“二季度沪深 300 指数下跌 2.14%,中证 800 指数下跌 3.27%,大成高新技术产业 A 类份额净值上涨 6.32%。本季度组合相对指数获取一定幅度超额收益,主因组合中红利属性资产持续得到市场短期认同,估值抬升,为组合整体净值带来正贡献。本组合二季度增持了具备良好现金流类资产,并对相对高位的资源类资产进行了减持。 ”

六、广发唐晓斌

根据最新披露的二季报数据,整理其在管的广发多因子混合持仓变化如下。权重超9%的有华泰证券。前十大重仓股集中度为41.97%。$广发多因子混合(OTCFUND|002943)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是澜起科技、中信证券,加仓方向是电子行业和证券行业。

我关注到数据宝7月20日的文章《炸裂,扣非净利暴增超139倍,股价频创新高,芯片龙头热度高居第一!多只苹果概念股被盯上》恰巧提及了澜起科技。

“澜起科技是近一周机构调研关注度最高的企业,合计402家机构调研了该公司,其中包括82家基金公司、65家证券公司、101家私募、25家险资以及33家海外机构等。

2024年上半年,公司预计实现营业收入16.65亿元,同比增长79.49%;预计净利润5.83亿元至6.23亿元,同比增长612.73%至661.59%;扣除非经常性损益的净利润为5.35亿元至5.65亿元,同比增长13924.98%至14711.96%。”

加仓相对较多的是杭州银行、宝武镁业。

加仓的还有东方财富、泽璟制药、三花智控。

消失不见的有宁德时代、拓普集团。

在2024年二季报中,基金经理唐晓斌和杨冬说,

“本报告期内,本基金维持对 A 股市场的乐观态度,基于最新的上市公司业绩报告,逢高减持了银行等分红型资产,以及新能源产业链相关资产,增持了创新药、AIGC 产业链等成长性资产以及出口链板块。”

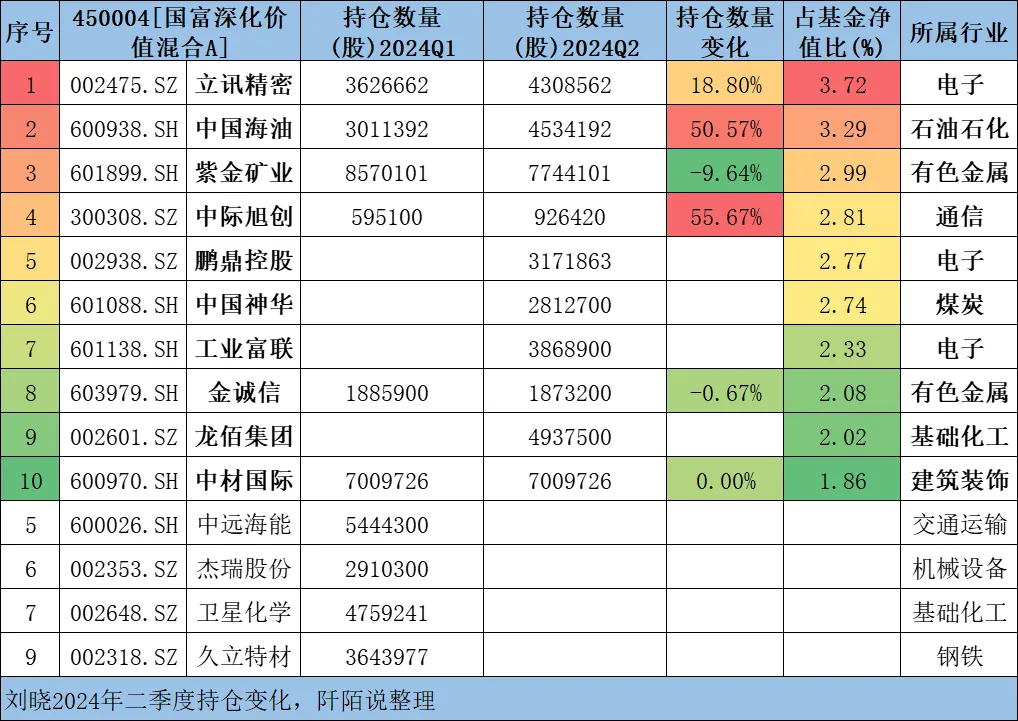

七、国富刘晓

根据最新披露的二季报数据,整理其在管的国富深化价值混合A持仓变化如下。前十大重仓股集中度为26.61%,非常分散。$国富深化价值混合A(OTCFUND|450004)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是鹏鼎控股、中国神华、工业富联。

加仓相对较多的是中际旭创、中国海油、立讯精密,加仓的方向是通信、石油石化、电子行业。

消失不见的有中远海能、杰瑞股份、卫星化学、久立特材。

在2024年二季报中,基金经理刘晓说,

“回顾二季度,宏观经济整体表现平稳,继续温和复苏,市场在经历过一季度的先抑后扬后进入调整,但仍不乏结构性机会。

高股息行情继续从传统的公用事业类标的扩散到其他行业,供给弹性较弱、产能出清较好的上游资源以及部分中游制造都表现出明显的业绩韧性和股价弹性。

AI 领域的发展及相关公司的良好业绩进一步增强市场长期信心,市场热点由训练端算力需求向应用端侧扩展,带动相关板块继续表现亮眼。中国制造业升级和出海的相关行业基本面仍然强劲。

报告期内,本基金一直维持中性偏乐观的权益仓位。目前组合中,电子、采掘、交运、通讯、有色、机械、化工等配置相对较多,总体在行业和风格配置上保持均衡,继续自下而上的深入研究挖掘个股。”

八、南方林乐峰

根据最新披露的二季报数据,整理其在管的南方转型增长灵活配置混合A持仓变化如下。前十大重仓股集中度为24.93%,非常分散。

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是国投电力,占比2.32%。

加仓相对较多的是玲珑轮胎、天顺风能,还加仓了一丢丢的美的集团,加仓的方向是汽车、电力设备行业。

前三大重仓股均来自家用电器行业。

消失不见的有宁德时代。

在2024年二季报中,基金经理林乐峰说,

“我们在配置方面延续了“转型增长”的理念,重点布局拥抱中国经济转型历史潮流的优势产业和企业,继续保持了对长期稳定增长的消费品、有竞争力的先进制造的底仓配置。组合整体较为均衡,大消费板块虽然数据一般,但各子行业龙头股息率已具备吸引力,适合长期持有。

制造业方向,我们延续了对具备全球竞争力的制造业细分龙头的配置,这些优质公司有望不断提升全球份额。

我们也适当布局了受益潜在经济复苏的品种作为潜在的期权品种,未来我们也会密切跟踪经济恢复的情况。在当前的低利率环境下,部分公用事业类高股息资产也有不错的性价比。

从长周期的角度考虑,A 股很多优质的上市公司基本面和股价都在底部,长期投资的赔率足够,值得左侧战略布局。”

九、广发林英睿

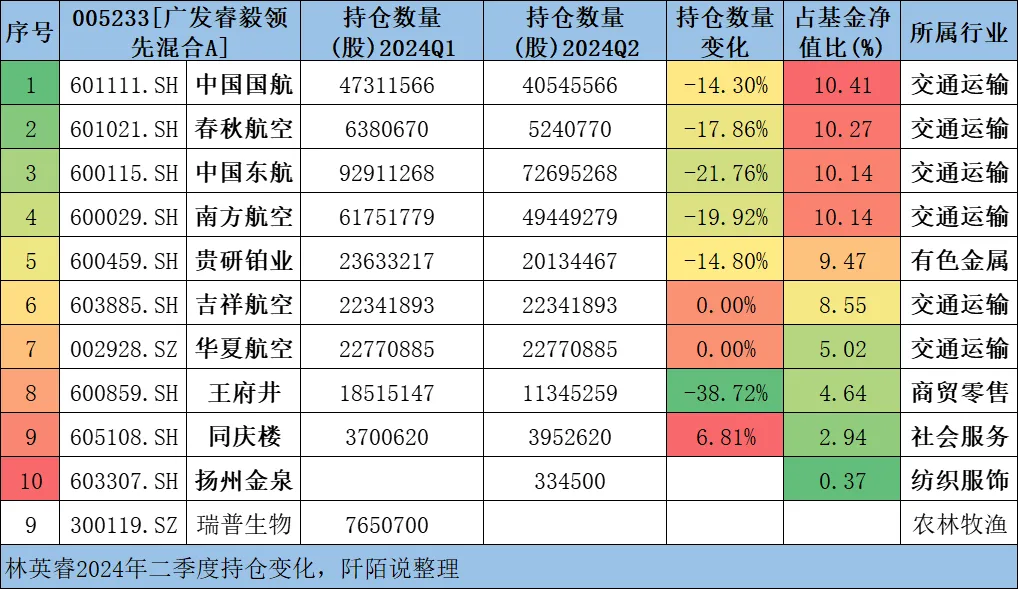

根据最新披露的二季报数据,整理其在管的广发睿毅领先混合A持仓变化如下。前十大重仓股集中度为71.95%,前五个重仓股从仓位来看基本都是顶配。

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是扬州金泉,占比仅0.37%,相当于一个观察仓,由此可见林英睿的持仓集中度是很高的,可以说他对航空股的反转是强烈看好的。

二季度加仓的有同庆楼,在一季度的基础上加仓了6.81%至2.94%的仓位占比。

本期前十大重仓股中消失不见的有瑞普生物。

在2024年二季报中,基金经理林英睿说,

“在 2024 年第二季度,A 股市场经历了一个先反弹、 后震荡调整的过程,大盘价值风格继续表现优异。市场的整体波动主要源于对经济数据、政策预期以及外部环境边际变化的迅速反应,投资者在交易期待和现实之间不断切换。市场普遍认可的红利风格、行业里的上游资源品和中游出口型制造在本季度进入震荡趋势,可以窥见一斑。

正如我们在 2023 年年报中提到的,市场仍在演绎着对确定性的追求,无论是在风格还是在行业层面。然而,当这种演绎成为市场共识后,许多“不确定”的因素仅仅因为行业或风格的“标签”而获得了溢价,而许多“确定”的基本面则因为未来的不确定性而大幅折价。

本报告期内,我们的持仓结构保持稳定。在市场情绪走向极端时,跟随情绪确实会带来阶段性的满足感,但我们相信真正的阿尔法来自于发现那些“跟着洗澡水被一起倒掉的婴儿”。

事实上,企业和市场总是在各种约束条件下不断寻找出路。在下行周期里,“好”与“不好”的定价可能一致,但在底部震荡及其后的上行周期中,前者会默默而坚定地走出来。

在当前的市场环境中,特别是在基本面不断验证前期假设的情况下,我们仍然相信“耐心是一种美德”。我们将继续保持审慎乐观的态度,耐心等待市场价值的真正回归,以实现长期稳健的投资回报。 ”

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !