是什么在推动国内半导体发展?

是AI,是国产替代。

近日,台积电发布2024年二季报,实现营收208.2亿美元,同比增长40%,实现净利润76.6亿元,同比增长36%,大超预期。

在产能拉满、工艺涨价之后,台积电的订单仍旧排到2025年,其中很大一部分需求来自于英伟达等公司的AI芯片。

AI芯片是人工智能的核心,支撑着大模型训练、推理和应用落地。

GPU(显卡)是我们最为熟知的AI芯片类型,因为GPU在大规模并行运算方面更为出色,能提供更高的算力,从而才在众多种类中脱颖而出。

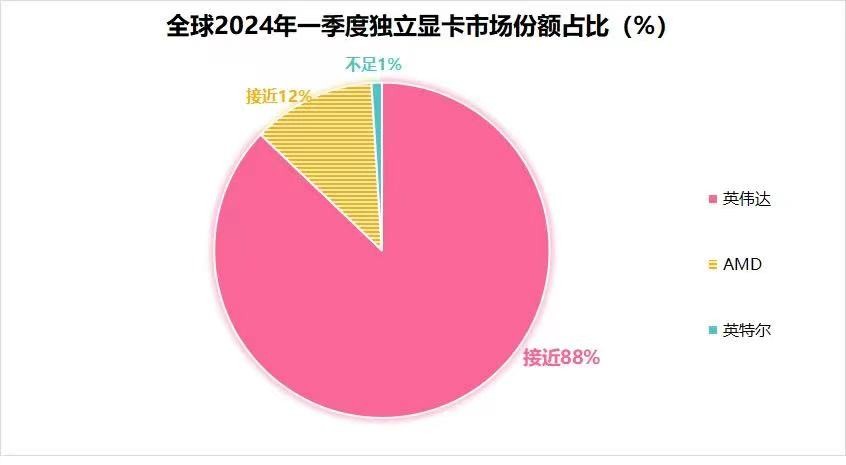

在全球GPU市场上,英伟达、英特尔和AMD几乎瓜分了所有份额,2024年一季度全球独立显卡出货量中,英伟达占比接近88%。

但我国并不缺少优秀的AI芯片公司,比如华为、海光信息、寒武纪、景嘉微等以及一些初创公司壁仞科技、沐曦、摩尔线程,只是需要给它们一些时间,国产替代是必然趋势。

景嘉微是率先打破国外GPU垄断的公司,自主研发出GPU芯片JM5400,填补了国内GPU芯片的空白,更有“小华为”的称号。

很多人可能听说过极具传奇色彩的清华EE85班,咱们很多芯片公司的创始人都出自这个班,像紫光集团、韦尔股份、兆易创新、卓胜微等。

景嘉微也是从学校走出来的公司,出自国防科技大学,因此成立之初,下游主要面向军工领域,生产图形显控模块和小型专用化雷达。

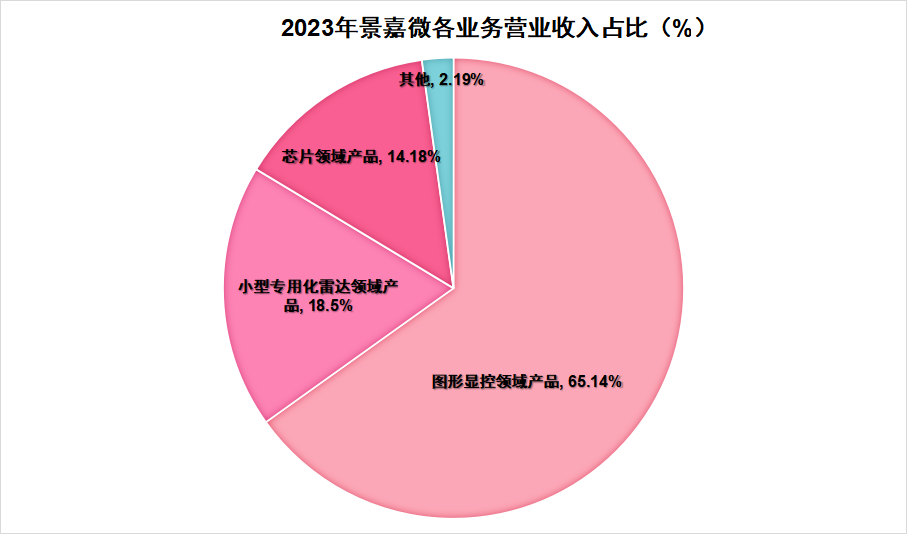

公司的图形显控模块在国内机载系统占据大部分市场份额,是公司根基最深的业务,2023年营收占比超过65%。

在军工市场站稳之后,公司又基于图形显控的技术基础研发GPU芯片JM7200、JM9 系列,向信创市场延伸。

恰逢信创爆发,公司2019-2021年经历了一段辉煌时期,营收从5.31亿元翻倍增长导10.93亿元。

但从2022年开始,信创行业的招标推迟、军工行业的景气度也有所下降,公司的业绩受到很大影响。2023年景嘉微的营收仅7.13亿元,净利润仅0.6亿元。

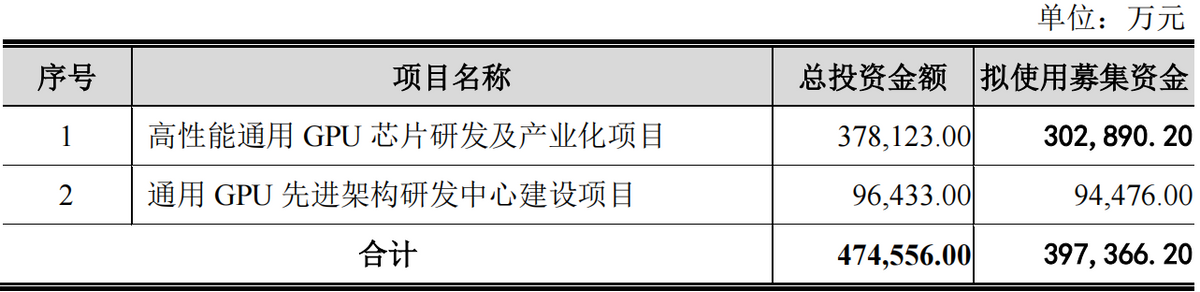

但2023年AI崛起,公司也及时布局适用于AI 的GPU芯片。2023年7月景嘉微定增40亿元用于高性能通用GPU项目,增强国内在AI领域的竞争力。

2024年公司高性能芯片景宏系列研发成功,一季度公司业绩随之明显反转,实现营收1.08亿元,同比增长66.27%,实现净利润-0.12亿元,同比增长83.68%。

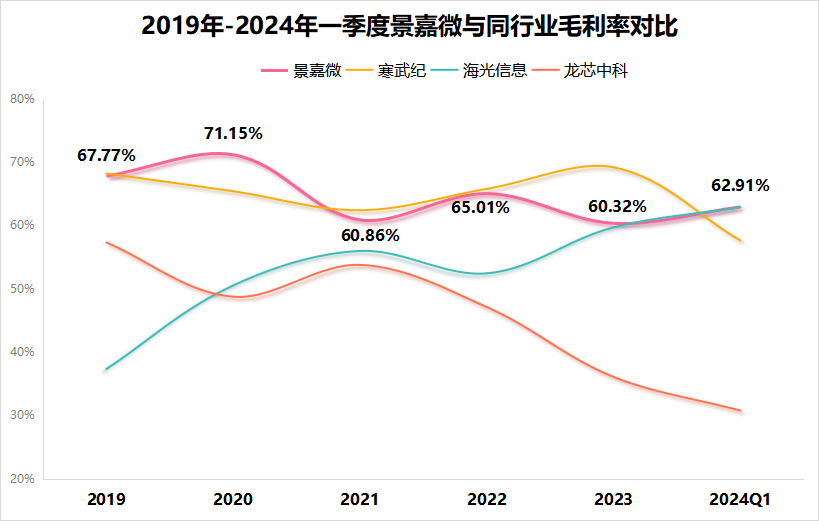

景嘉微净利润确实不多,却不是盈利能力差,公司毛利率超过60%,高于海光信息、龙芯中科等,处于行业前列,也远高于北方华创、片仔癀、公牛集团等龙头。

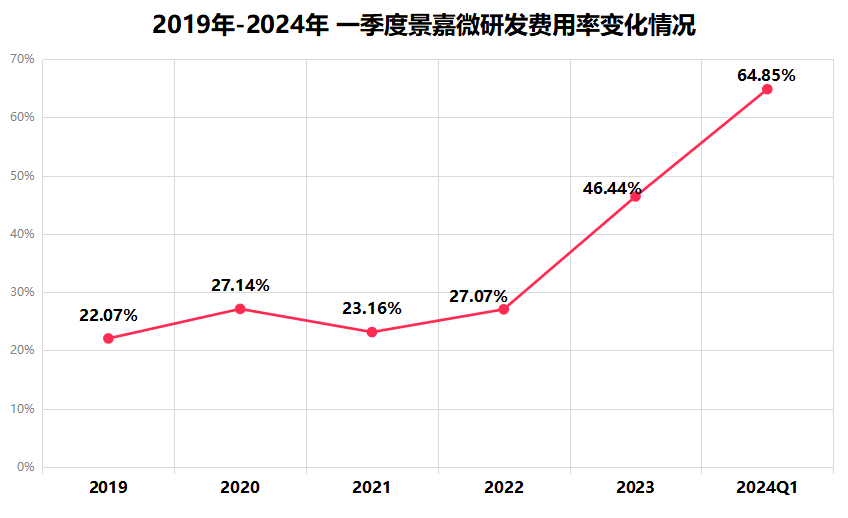

公司2023年之后净利润极低主要是因为保持高研发投入。可以发现公司研发费用率在2022年之后大幅上升,2024年一季度高达64.85%。

这正因为如此,公司才能够在短时间内研发成功高性能AI芯片。

除业绩外,从营运能力上也能看出公司经营明显好转。2024年一季度景嘉微的总资产周转率、存货周转率和应收账款周转率均比2023年一季度高。

就拿存货周转率来说,上升说明公司产品流动速度加快,产品销售情况改善。虽然离2022年一季度还有一定的差距,但总归是在向好的方向发展,不再继续恶化。

同样的,景嘉微未来的看点也集中在GPU芯片上,是国内为数不多自主研发的 GPU的公司。

那么,景嘉微的成长性体现在哪里呢?

AI算力对芯片需求量大。

如今, 随着AI应用范围扩大,全球研发大模型的公司越来越多,不再局限于科大讯飞、昆仑万维、百度等互联网软件公司,特斯拉、苹果、小米也都自研模型。

并且,大模型的功能也在更加完善,这样一来消耗的算力指数级增长。据估计2023年中国智能算力规模约430EFLOPS,到2026年规模将接近1300EFLOPS,年复合增速超过40%。

AI服务器是算力的载体,其中的AI芯片、存储芯片和光模块等共同决定了算力的大小。算力需求越高,就意味着AI芯片的需求量会随之增长。

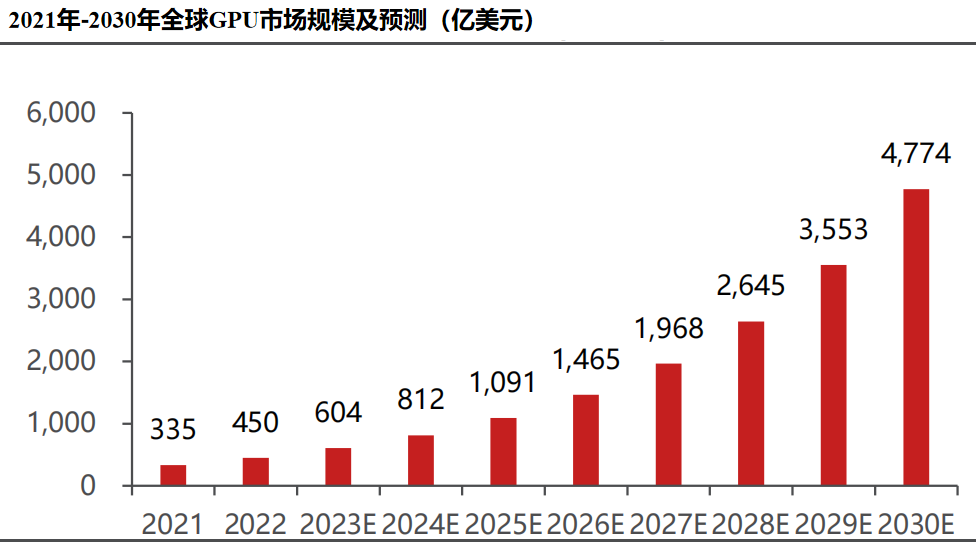

2023年全球GPU市场规模在600亿美元左右,到2026年将接近1500亿美元,到2030年预计有望达到4800亿美元,市场空间是非常大的。

第二,国产替代空间大。

在前面我们说到,全球GPU市场共十斗,英伟达独占八斗。这对我们的影响是非常大的,更何况中国是全球最大半导体市场。

国产替代是我们唯一的选择,也是一直在做的事情,也取得很大进展。景嘉微的通用GPU性能目前与英伟达差距较大,与摩尔线程、华为昇腾、寒武纪等相比也并不占优势。

(国内外厂商部分GPU产品参数对比)

但公司真正开始的时间比较晚,研发进度却很快,景宏系列支持INT8、FP16、FP32、FP64等混合精度运算,适配国内外主流CPU、操作系统及服务器厂商。

此外,景宏系列还能够支持主流的计算生态和算法模型库,由此可以大幅缩短客户的适配验证周期。

景嘉微作为国内GPU领域的稀缺公司,未来有望从AI浪潮和国产替代中受益。

公司自己也比较有信心,在2024年6月发布股权激励计划,向公司400多人提供激励。

总体来看,景嘉微是我国GPU领域的开山鼻祖,在军工市场根基稳固。如今向通用GPU领域拓展给公司增添了成长性。

从中长期来看,AI对GPU的需求以及国产替代对GPU的需求将给国内芯片厂商带来广阔的增长空间,景嘉微正处于这个赛道,从而吸引250多家机构持仓(2023年底)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !