对于工程机械行业来说,资本开支往往是决定行业景气度的重要指标。

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。

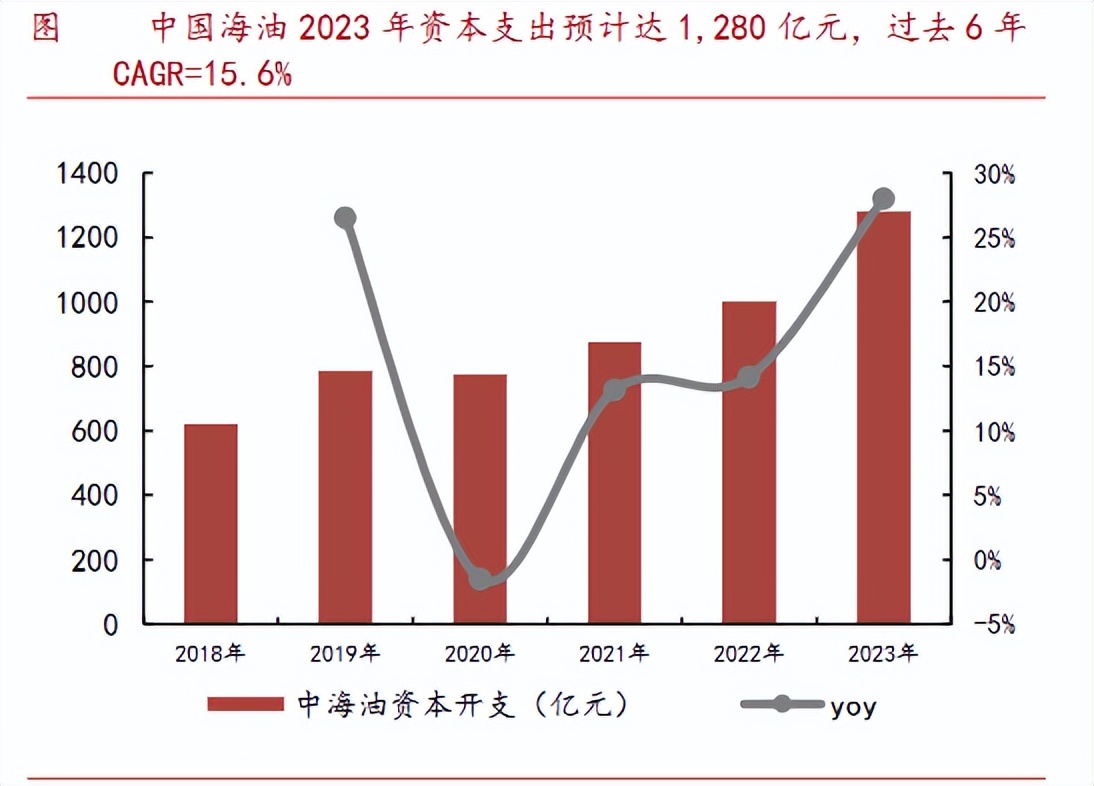

2023年国内最大的海上原油及天然气生产商中国海油的资本开支达到了1280亿元,较2018年增长了106%,而公司2024年的资本开支有望继续增长,目前的预算总额达到了1250-1350亿元。

在海洋油气公司的资本支出增长趋势下,2023年海洋工程装备制造业发展良好,全年实现增加值872亿元,同比增长5.9%。

而海洋油气公司的资本支出又和油价有关,当原油价格处在高位时,石油公司的开采意愿会上升,从而提高现有设备利用率,继而带动海工油服设备需求的增长。

受供给偏紧的影响,自2020年第二季度以来原油价格总体呈现上涨态势,目前维持在80美元/桶附近,使得油气海工市场的景气度延续了较长时间。

除了价格驱动因素,推动海工油气装备需求增长的因素还有海洋石油极大的开采空间。

经勘测,国内的海洋石油资源量为246亿吨,占全国石油资源总量的23%,开采空间巨大。

放眼全球,在新增的新油田预钻井中超80%都是海洋油气,且海上探井成功率已达到50%,未来资本支出有望得到进一步增长。

以上是需求端的情况,在供给端上,海工油气装备企业则有了明显的去库存的过程。

像中集集团现有的15座海工平台中,仅剩3座钻井平台尚无租约,公司也正在进行资产处置的计划,此外中海油服的钻井平台可用天使用率也达到了85.2%,同比增加了1.7%,辅助船舶作业天数同比上涨1.8%。

在巨大的发展空间下,国内海洋工程装备制造企业的业绩有望得到进一步增长。

不过目前海工装备的开发、设计、工程总包及关键配套设备大多被欧美公司所垄断,国内仅有少数企业如中国船舶、中集集团、振华重工布局了钻井平台、生产储油平台等具有较高技术价值的产品。

目前看中国船舶在海工装备领域具有绝对实力,但振华重工的发展速度却不容小觑。

2024年第一季度振华重工的营收同比增长40.29%达84.45亿元,扣非净利润同比增长225.98%,业绩增长势头十分迅猛。

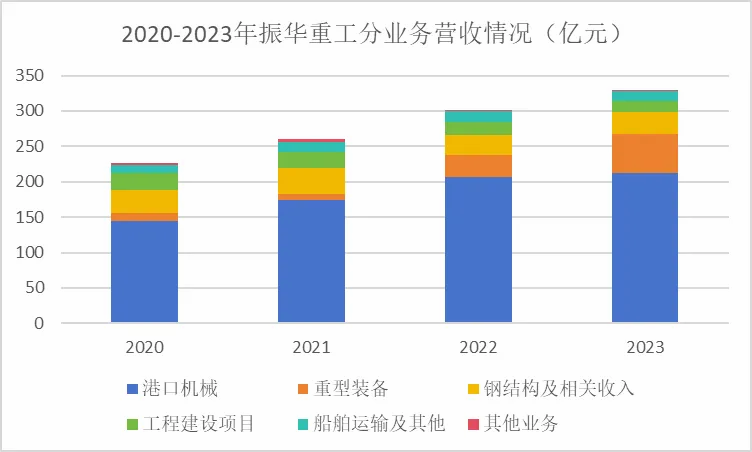

回首2023年,公司的海工装备营收同比增长76%达54.32亿元,占到总营收的16%。

目前公司已具备海洋工程EPCI总承包能力,可自主设计并建造多种高端海工装备,如自升式钻井平台、海上特种船舶等,同时开展海工核心配套件的自主研发。

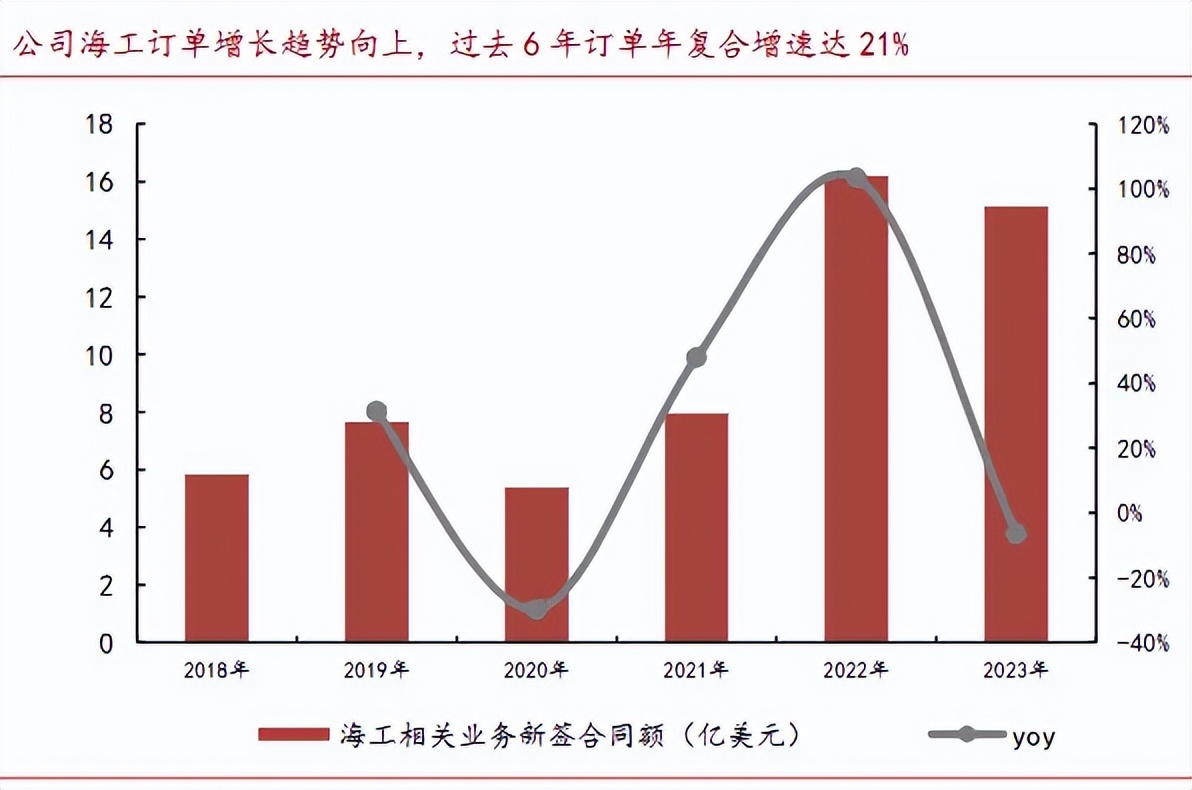

据统计,振华重工的海工订单在过去6年间保持了21%的复合增速,2023年公司的海工订单额达到了15.14亿美元。

这样的设计制造实力使得公司成功中标国内首艘全球最大的1.5万立方米舱容LNG动力耙吸式挖泥船项目。

此外在海上风电领域,公司成功中标中交三航局1800吨和2500吨风电安装平台及其配套设备项目,并完成多项升压站、导管架项目的建造、吊装以及风电装备核心配套件的生产制造,进一步优化了业务布局。

振华重工的海工装备业务之所以能发展如此迅速,离不开基础业务(港口机械业务)的支持。

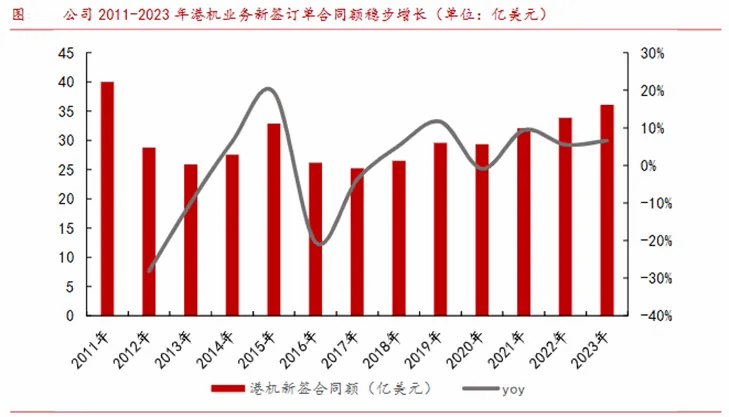

2023年公司的港机业务稳步增长,营收同比增长2.4%达212.37亿元,同时新签订单达36.1亿元,同比增长6.6%。

公司在港机行业保有绝对的实力,岸桥产品全球市占率70%,连续26年保持世界第一。

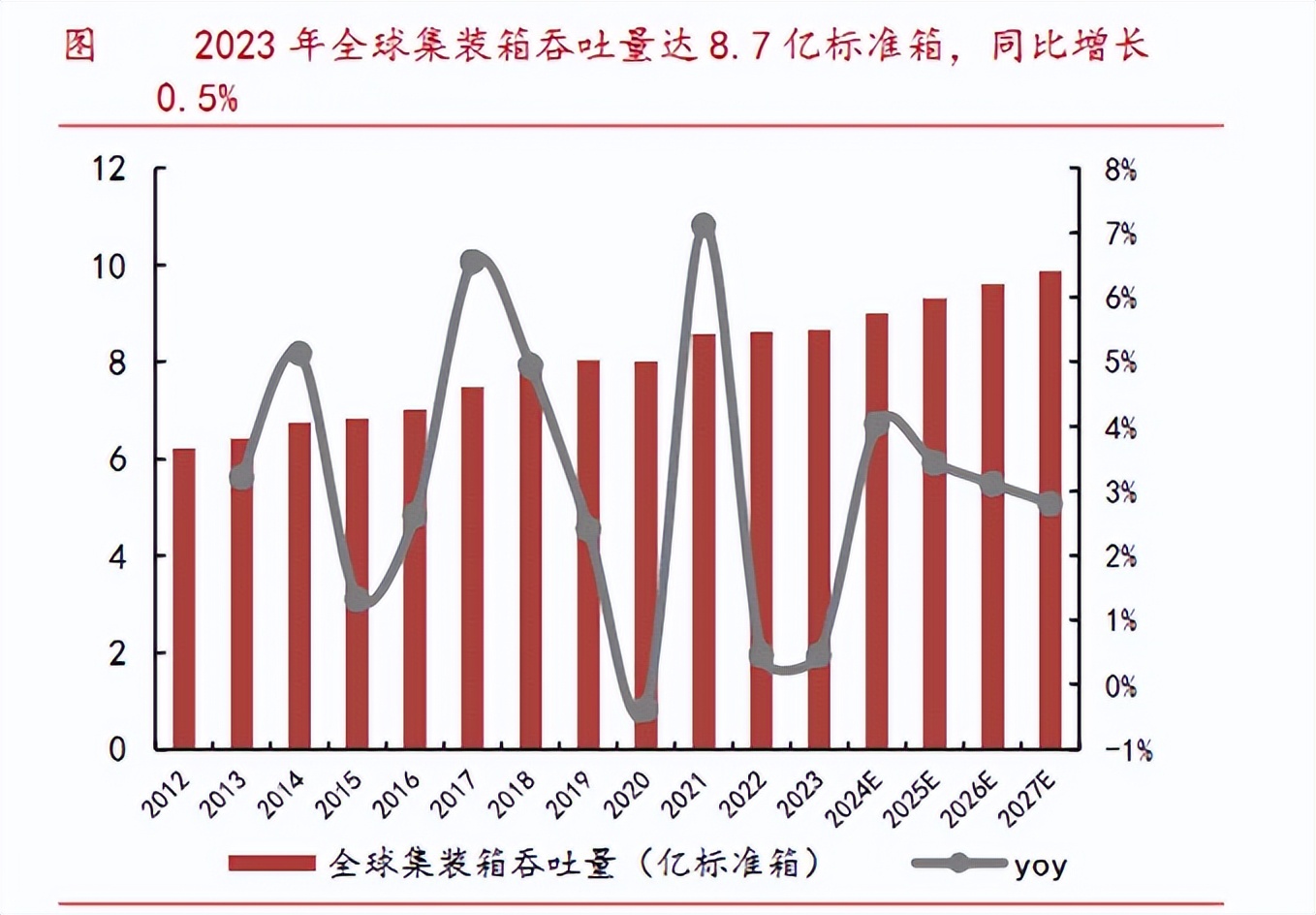

港机的市场空间与集装箱量高度绑定,2023年国内集装箱量达3.1亿标准箱,同比增长4.9%,占全球份额的36%。

未来集装箱的量有望继续稳步增长,预计到2027年全球集装箱量有望达10亿标准箱,从而带动港机需求的上升。

目前港机行业呈现大型化(吊具下的额定起重量逐步从30.5t增大到61t,最大已达65t)、智能化与高速化(起升速度增加到90/200m/min、双吊具的作业流程)的发展趋势。

其中在自动化上,公司已有了极强的优势。

目前公司提供的自动化码头装备及系统广泛应用于国内外近60个自动化码头项目,占全世界自动化码头70%以上。

代表性的项目有中远厦门远海自动化码头、青岛港全自动化码头及上海港洋山四期全自动化码头(全球最大的单体全自动化码头)。

从财务数据的角度,公司的表现也较为健康。

公司通过打造港机数字化供应链平台,使得业务运转效率大大提高。

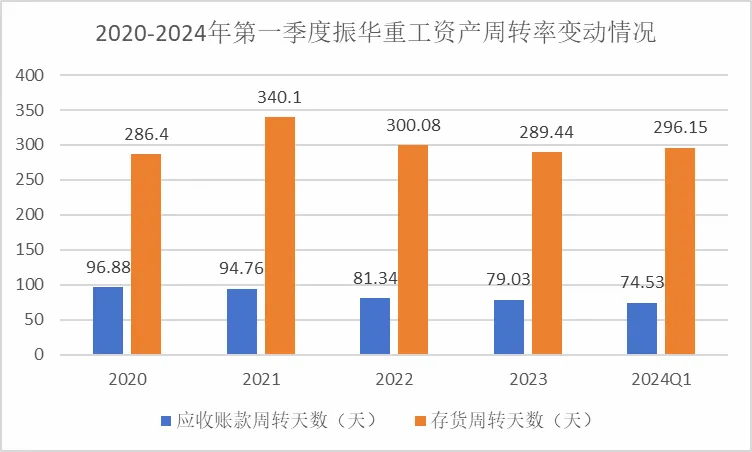

2023年振华重工的应收账款周转天数和存货周转天数分别同比下降2.8%和3.5%,协同效应显著。

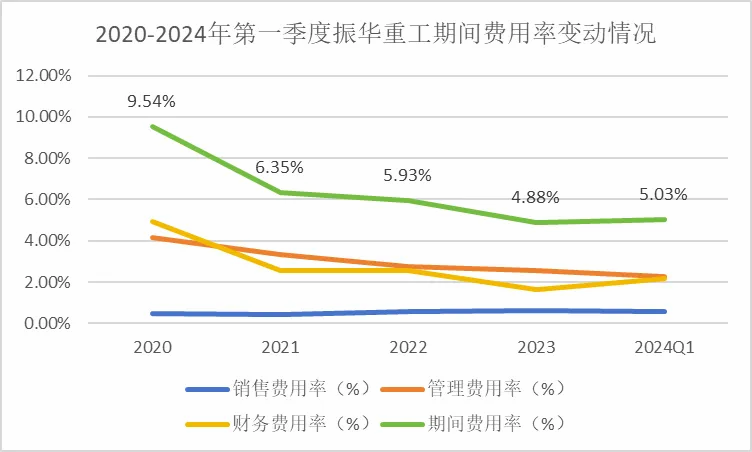

同时公司强化了费用控制能力,通过优化组织结构使得管理费用率同比下降了0.19%,此外公司还通过减少负债降低利息支出,叠加汇兑收益的影响,使得财务费用率下降了0.91%,2023年整体期间费用率同比下降了1.05%达4.88%。

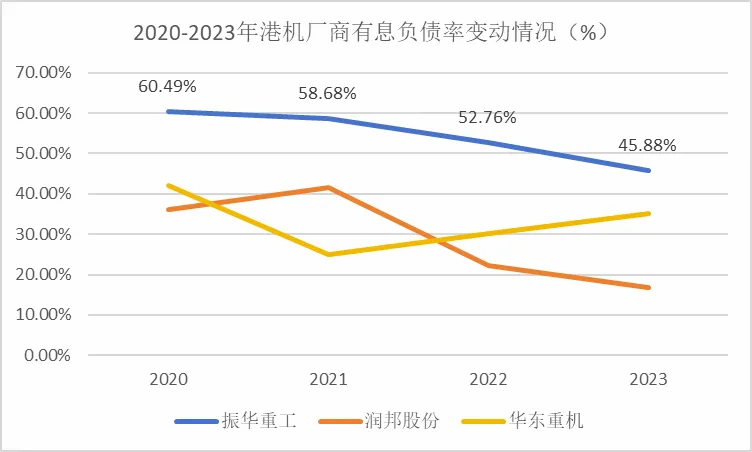

由于负债的减少公司现金流的安全性也在增加,虽然现在有息负债率依旧较高,但目前近400亿元的经营现金流流入还是可以覆盖投资和筹资现金流流出的,经营安全性可以得到保证。

总结一下,受资本开支增加及下游海油开发需求增长的影响,海工设备行业有望保持稳步增长,而在海工设备行业里,振华重工凭借出色的研发能力和营运能力表现出了强劲的实力,未来的发展空间也值得期待。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !