用电需求,持续增加!

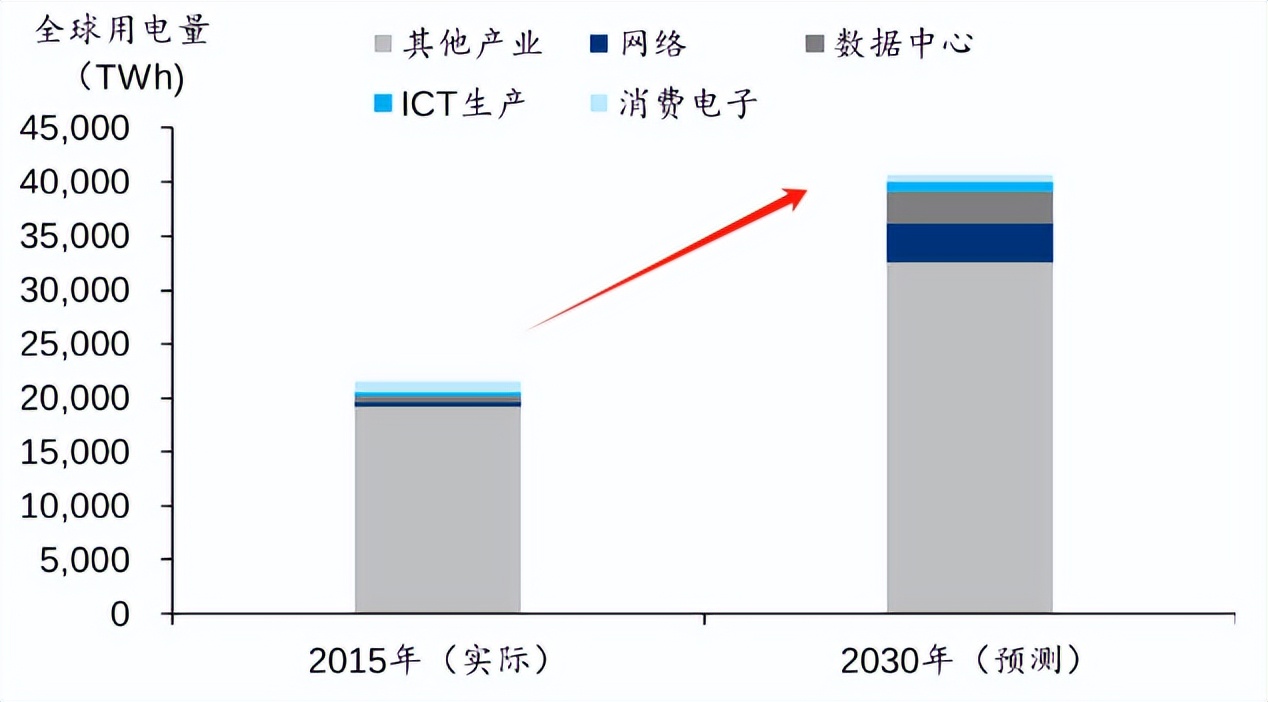

预计2030年,全球用电总需求将达到40,000TWh。而这其中,数据中心、网路、ICT生产等科技用电将占全球用电能耗的20%。

数据显示,2020年至2050年,中国将是全球最大的单一电网市场,在30年的展望期内,全球电网投资将有五分之一(2.9万亿美元)来自中国。

像长江电力、许继电气、明星电力、思源电气、阳光电源、三星医疗、国电南瑞等相关电力企业,上半年也引起了广泛的关注。

这其中,国电南瑞被称为国家电网发展的“缩影”,多个产品在国网中标金额排名第一,是我国电力设备行业的绝对龙头。

今天,我们就通过常用的评估企业未来发展的分析工具——SWOT分析法,来分析一下能源电力领军企业--国电南瑞的成长空间。

SWOT分析法包括优势、劣势、机会、威胁四个方面,我们细分来看:

S--优势(Strengths)

1、背靠大树好乘凉-业绩稳定增长。

国电南瑞从属于国家电网,依托电网的稳定增长和扩张,国电南瑞持续受益。

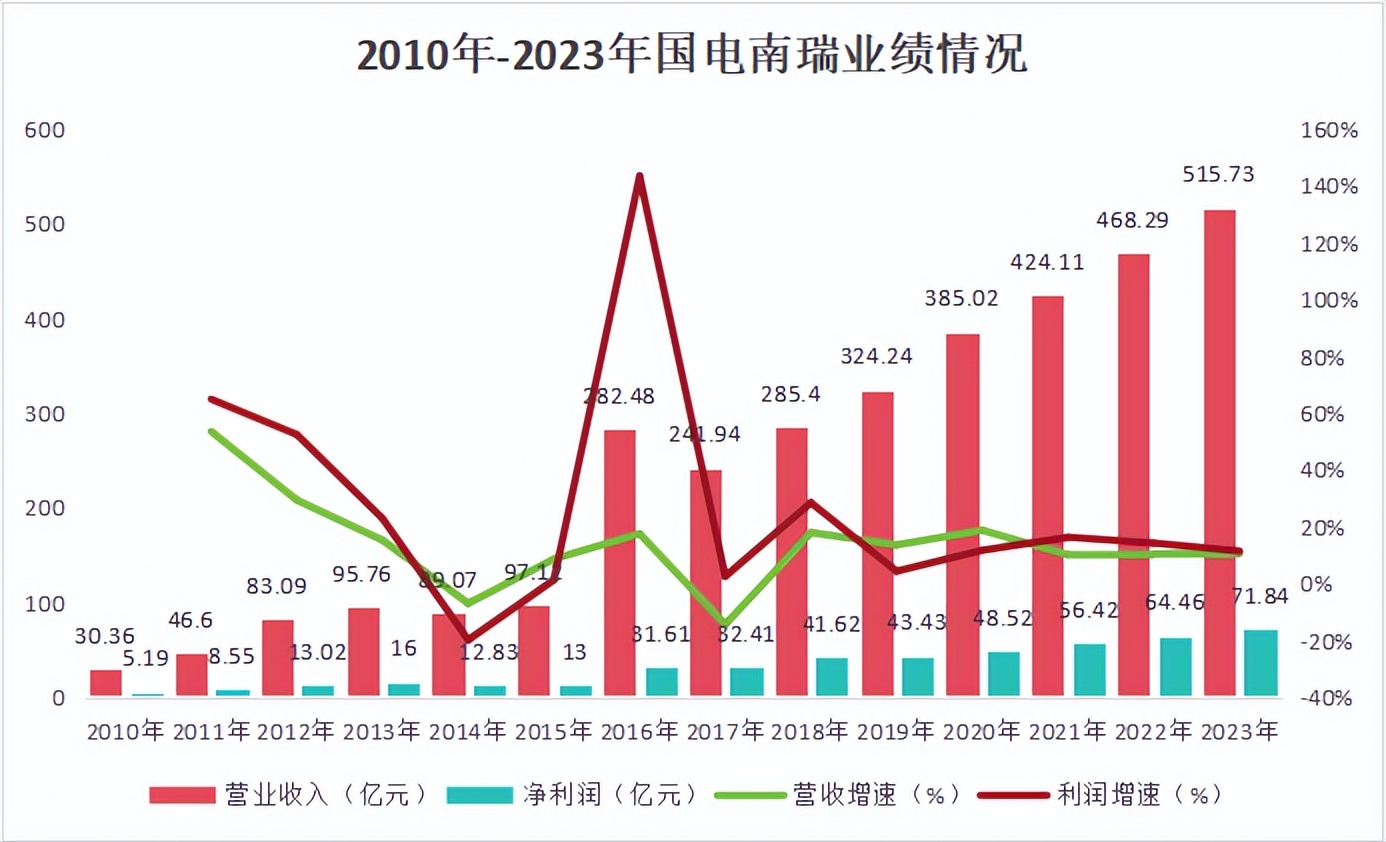

2010年-2023年,公司营收年复合增速达到24.34%,净利润年复合增长率为22.4%,增长极为稳定。

并且,拉长时间来看,国电南瑞净利润除2014年出现了小幅下滑之外,近20年都在增长,实力不容小觑。

2024年,国电南瑞业绩继续保持增长。2024年第一季度,国电南瑞实现营收76.99亿元,同比增长24.25%;实现净利润5.96亿元,同比增长13.69%。

2、打铁还需自身硬-产品布局广

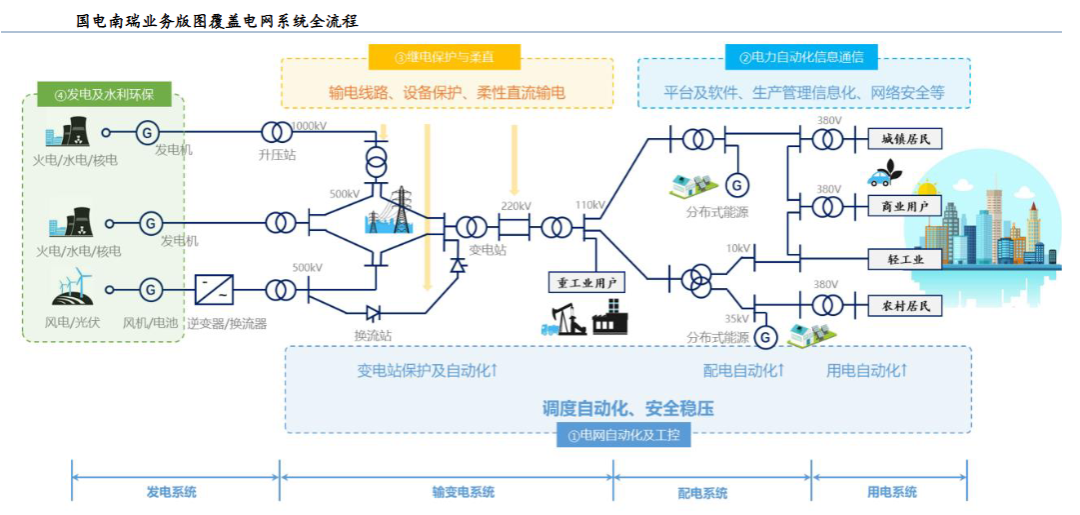

国电南瑞是国内唯一一个能提供电力系统产业链全产品的公司,实现了电力系统发、变、输、配、用环节的产品全覆盖。

简单来说,电力系统缺什么,国电南瑞就能补上相应的产品,未来发展确定性很高。

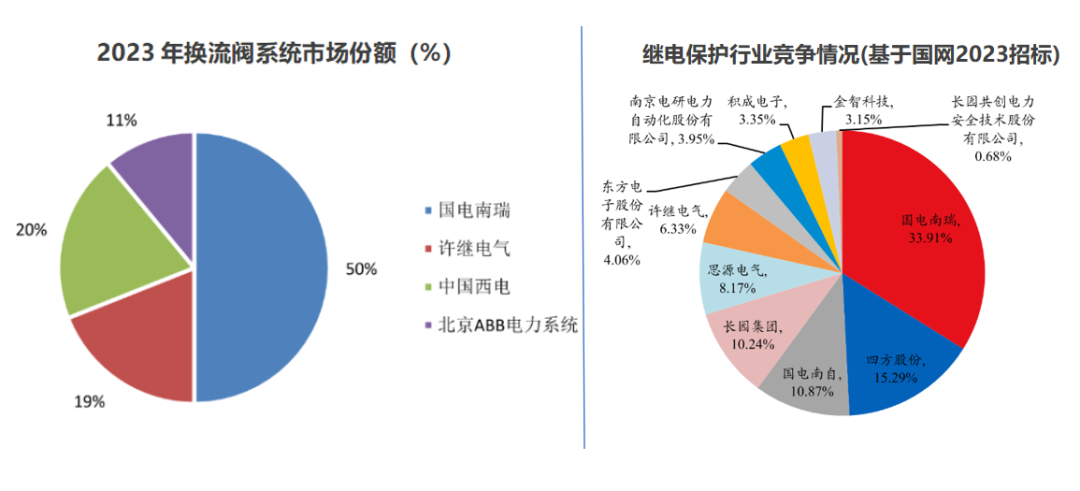

3、独占鳌头-市场地位高

国电南瑞在“特高压直流阀”市场中独占鳌头,也在“继电保护”领域位居第一。

换流阀在长距离输电中至关重要,充当“门”的作用。再叠加用电量的不断增加,特高压换流阀的重要性更加凸显。

2023年,国电南瑞在我国换流阀中市占率达到50%,远超排名第二的许继电气,龙头地位十分稳固。

在继电保护领域,公司拥有从中低压到特高压的全系列继电保护产品,关键设备整体达到国际领先水平。2023年,国电南瑞在国网继电保护领域的中标金额占比达到33.91%,稳居第一。

W—劣势(Weaknesses)

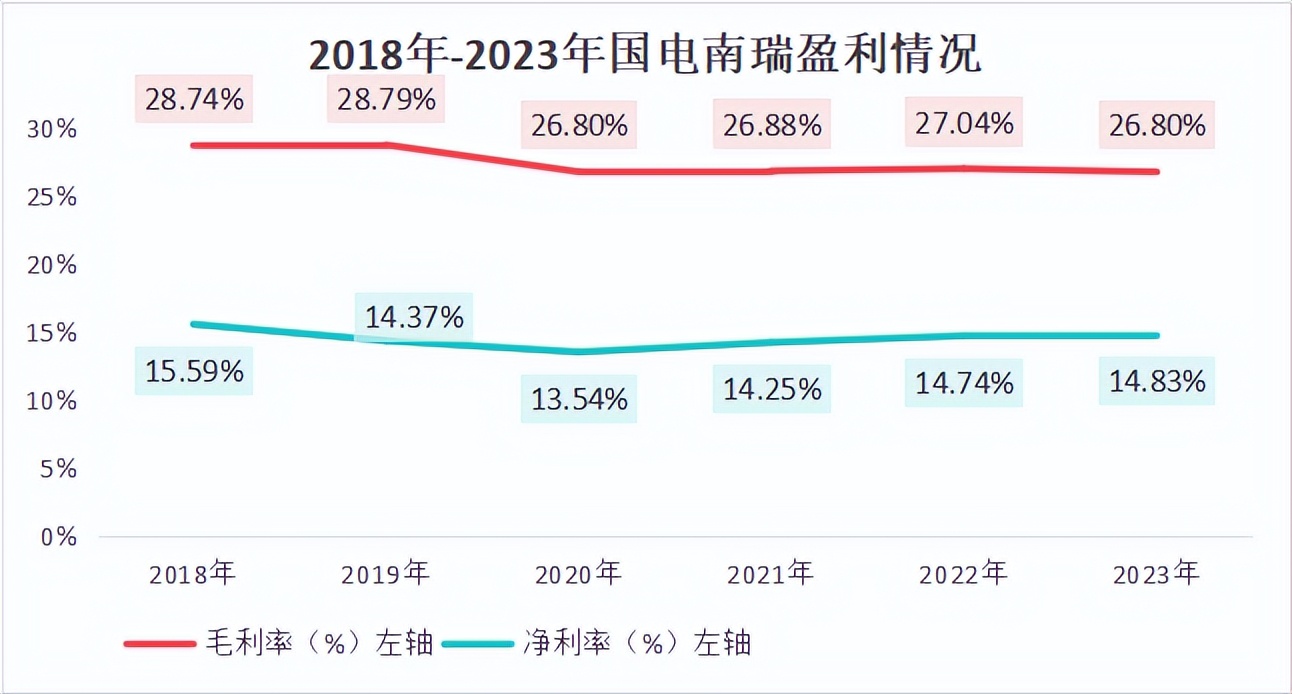

国电南瑞的劣势主要在于虽然盈利能力十分稳定,但相比于同行企业不强。

国电南瑞毛利率一直保持在27%左右,净利率一直保持在14%左右。整个A股,基本没有能做到这个稳定水平的。就连长江电力的毛利率,低的时候50%,高的时候也有62%。

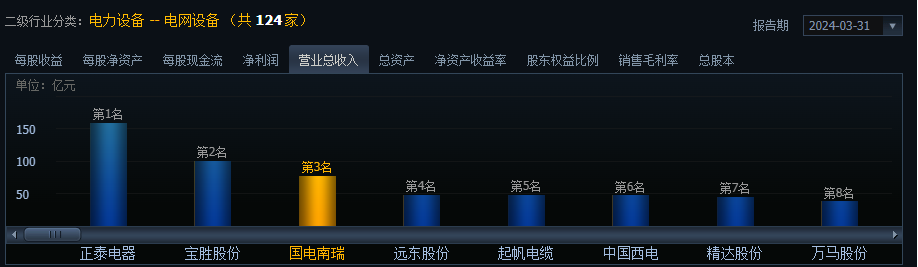

国电南瑞凭借全产业链布局加上龙头地位稳固,2024年第一季度,公司在124家电网设备企业中,总营收排名第三位。

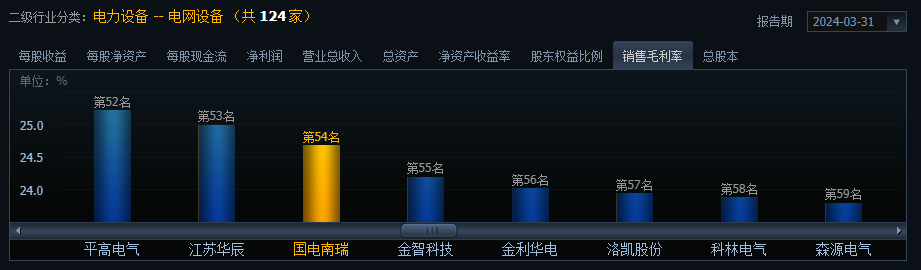

但是,2024年第一季度,国电南瑞毛利率的排名仅排在第54位。

国电南瑞的毛利率较低的原因可能主要是来源于前面的“大靠山”。

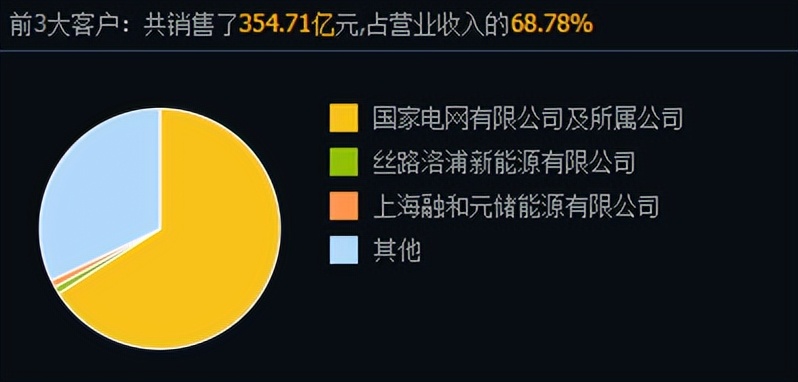

2023年,国电南瑞前三大客户销售额占总营收的比重达到68.78%。虽然公司背靠国家电网能够获得稳定的订单,但是对下游产品定价的话语权也有所减弱。

此外,虽然国电南瑞的毛利率略低于同行企业,但是公司的净资产收益率(ROE)表现还是十分亮眼的。

2018年-2023年,国电南瑞ROE一直维持在15%的高位水平,超过中国西电、许继电气、思源电气等多家同行。

O—机会(Opportunities)

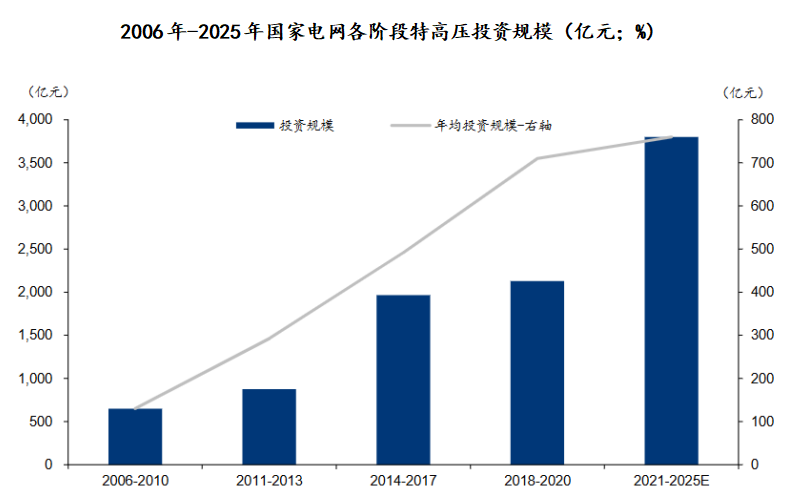

1、电网投资、特高压建设

特高压向上周期提升为公司带来业绩弹性。

截至目前,我国规划但尚未开工的特高压线路仍有“一交四直”。特高压产业有望在2024-2025年迎来建设高峰,电网投资额维持在7%的高增速。

国电南瑞在特高压核心设备直流换流阀及其控制保护系统市场地位显著,随着投资规模的不断扩大,将为公司带来新的业绩弹性。

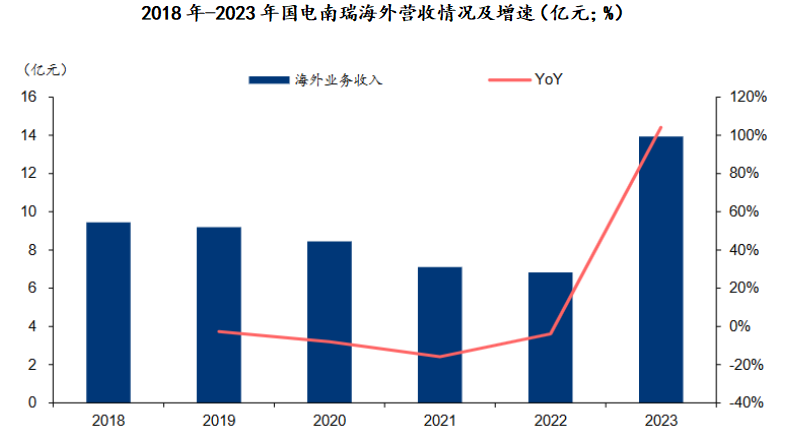

2、电力出海、订单激增

国电南瑞积极拓展海外市场,国际业务回升向好。2013-2023年,公司已累计签订国际合同近300亿元。

2023年,国电南瑞海外业务收入达13.94亿元,同比增长104.1%。

并且,公司在南美、东南亚、中东等重点市场区域落地多项工程。近期,国电南瑞还中标了沙特500千伏柔直换流阀项目。

随着海外电网投资景气度提升,国电南瑞加速海外市场开拓步伐,未来业绩有望持续提升。

T—威胁(Threats)

1、僧多粥少—市场竞争加剧

随着用电需求的增长,更多企业都想来分一块蛋糕。我国换流阀等相关行业市场竞争格局呈现多元化态势。

在能源物联网领域,国电南瑞面临来自亨通光电、天合光能、易事特、威胜信息等竞争对手的激烈竞争。

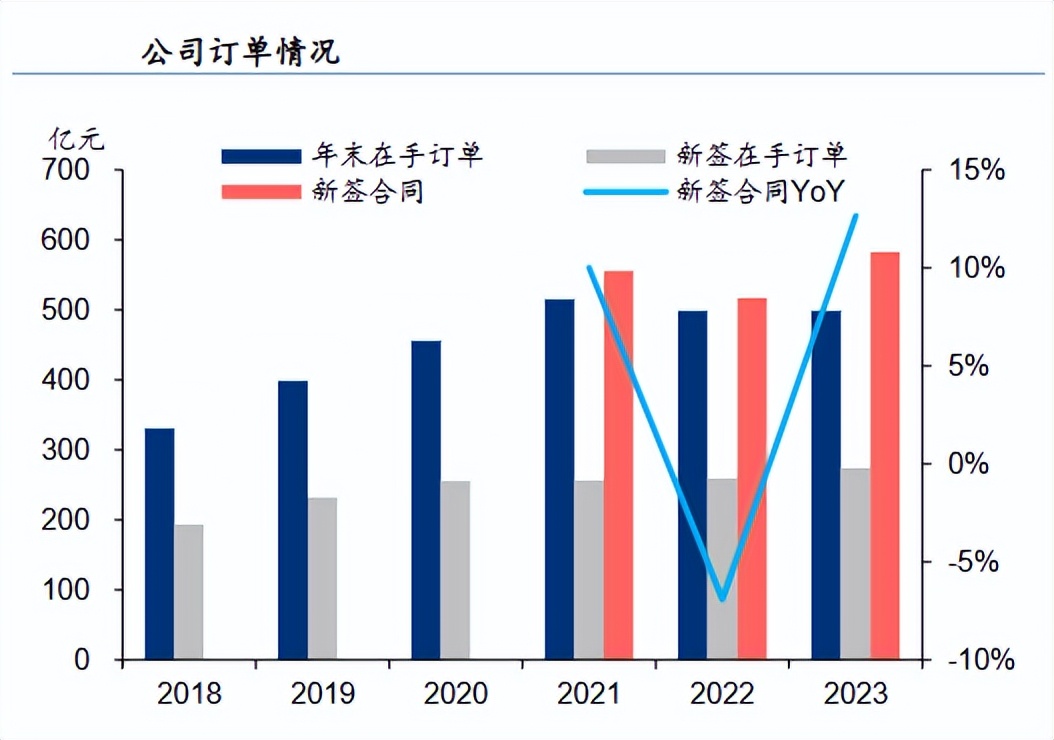

但是,国电南瑞目前市场地位还是十分稳固的。2023年,公司新签合同582.87亿元,同比增长12.64%。不过,也可以看到,近几年公司在手订单的增速出现下滑。

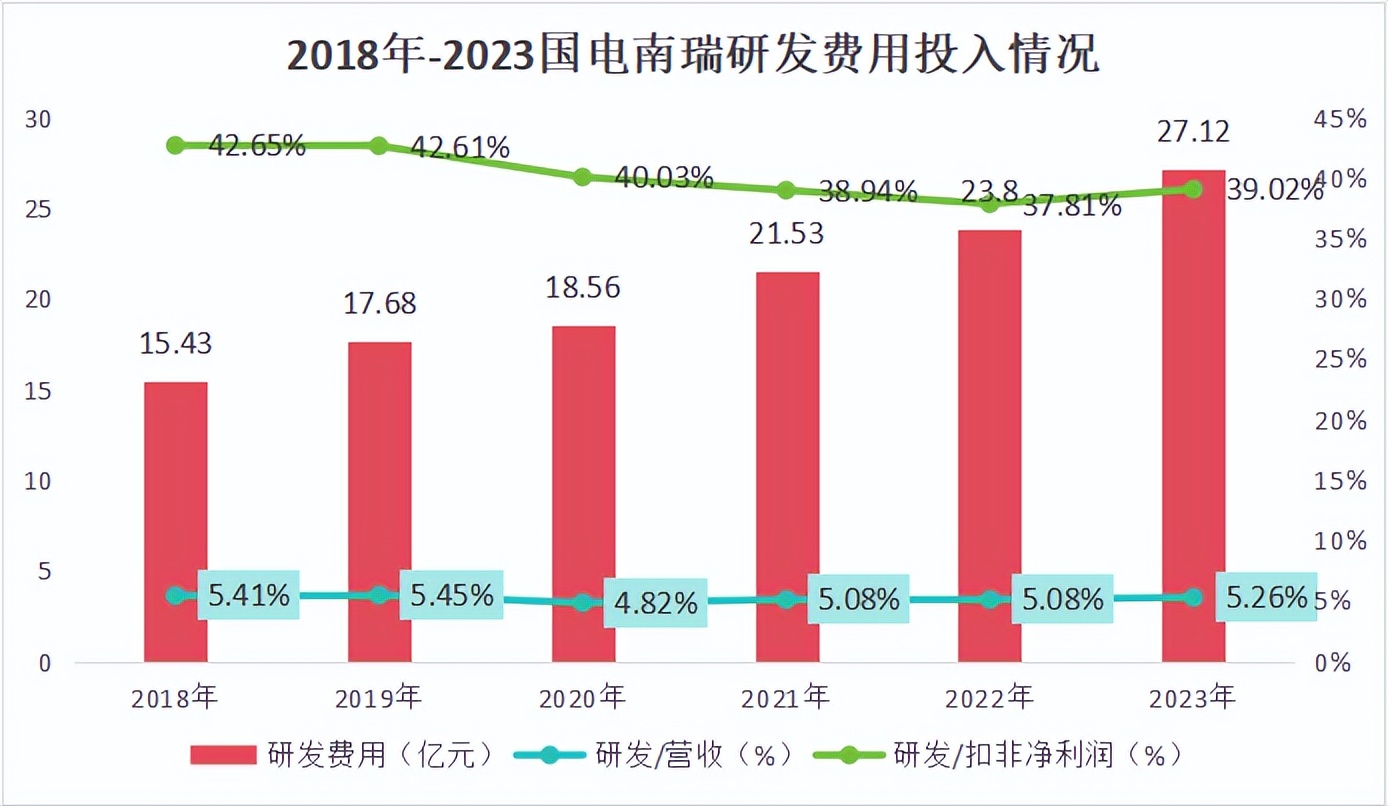

2、挥金如土—高额研发投入

技术创新是国电南瑞的核心竞争力之一,但高额的研发投入也是其面临的一个风险点。

2023年,国电南瑞研发投入金额为27.12亿元,远高于四方股份、许继电气、平高电气、保变电气、思源电气等同行企业。

此外,国电南瑞的研发投入在营收中占比为5.26%,但是和扣非净利润的比值近40%。也就是说,国电南瑞在研发上的投入将近占利润的一半,可见公司在研发这块十分慷慨。

2023年,国电南瑞的现金分红总额为43.28亿元,分红率达到60.25%,说明公司经营还是不错的。

虽然高额研发投入具有一定的风险,但是也给公司带来了超高的技术壁垒。目前,国电南瑞的财务状况十分稳定、业务成长性也十分优秀,不必过分担忧。

最后,总结一下

国电南瑞是我国电力设备龙头企业,业绩实现了近20年增长,成长稳定性甚至可以媲美长江电力。

此外,我们经过SWOT综合分析,目前虽然国电南瑞面临竞争加剧以及毛利率较低的风险,但是公司地位稳固,叠加特高压以及出海机会,未来很长一段时间,国电南瑞发展的确定性还是很强的。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !