上海贝岭股份有限公司于1998年上市,实际控制人为“中国电子信息产业集团有限公司”。公司是集成电路设计企业,提供模拟和数模混合集成电路及系统解决方案。

根据上海贝岭2024年第一季度财报披露,2024年一季度,公司实现营收4.42亿元,同比小幅增长12.08%。扣非净利润3,525.81万元,同比大幅增长32.40%。上海贝岭2024年第一季度净利润3,689.91万元,业绩同比小幅增长12.41%。

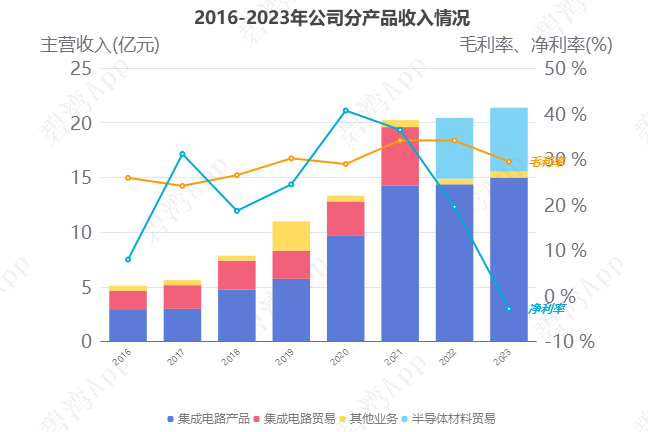

营业收入情况

2023年公司的主营业务为集成电路生产及半导体材料贸易,主要产品包括集成电路产品和电源管理芯片两项,其中集成电路产品占比70.10%,电源管理芯片占比29.75%。

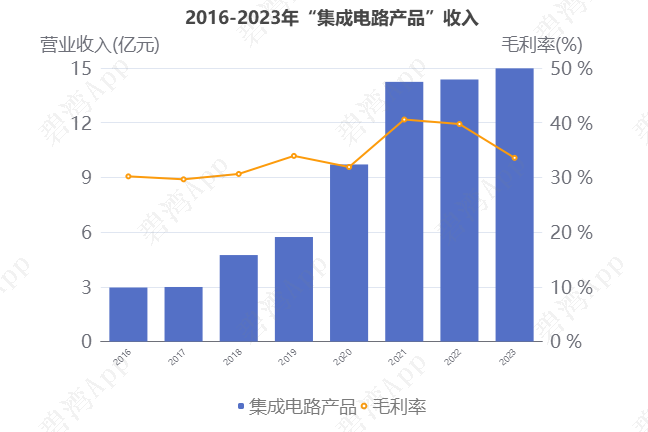

1、集成电路产品

2016年-2023年集成电路产品营收呈大幅增长趋势,从2016年的2.96亿元,大幅增长到2023年的14.98亿元。2021年-2023年集成电路产品毛利率呈下降趋势,从2021年的40.58%,下降到了2023年的33.57%。

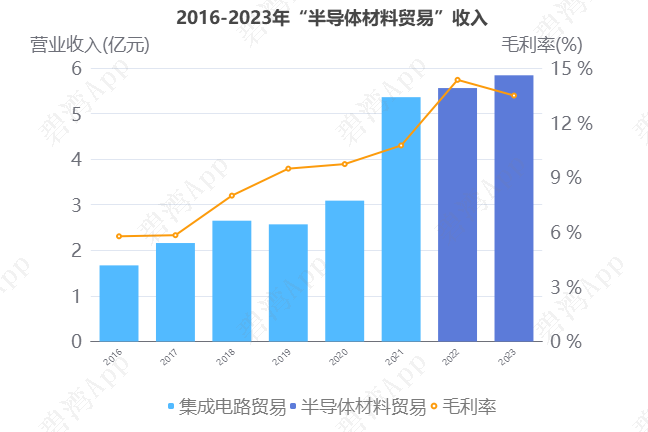

2、半导体材料贸易

2019年-2023年半导体材料贸易营收呈大幅增长趋势,从2019年的2.57亿元,大幅增长到2023年的5.84亿元。2023年半导体材料贸易毛利率为13.49%,同比去年的14.35%小幅下降了5.99%。

2022年,该产品名称由“集成电路贸易”变更为“半导体材料贸易”。

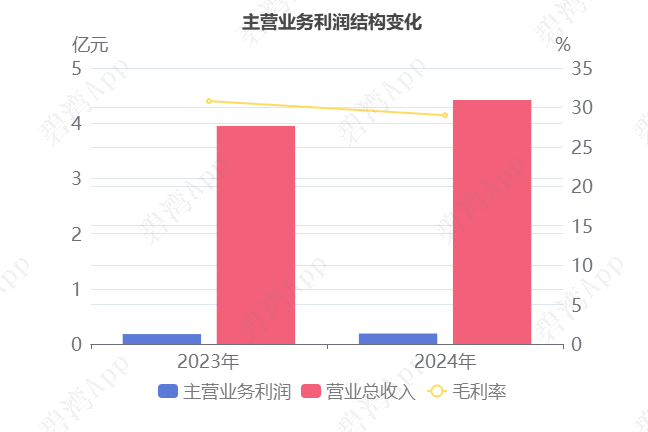

主营业务利润同比小幅增长

主要财务数据表

2024年一季度主营业务利润为1,924.92万元,去年同期为1,765.52万元,同比小幅增长9.03%。

虽然毛利率本期为29.01%,同比小幅下降1.79%,不过营业总收入本期为4.42亿元,同比小幅增长12.08%,推动主营业务利润同比小幅增长。

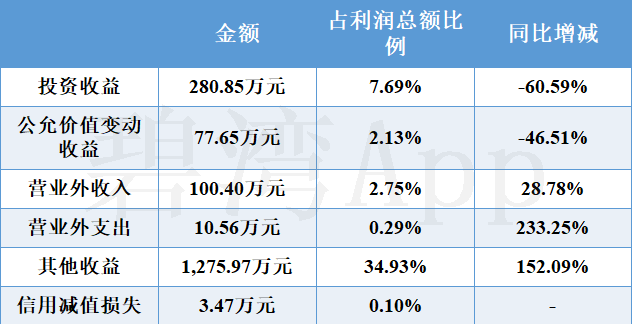

非主营业务中其他收益本期为1,275.97万元,占利润总额34.93%,同比大幅增长152.09%。

非主营业务表

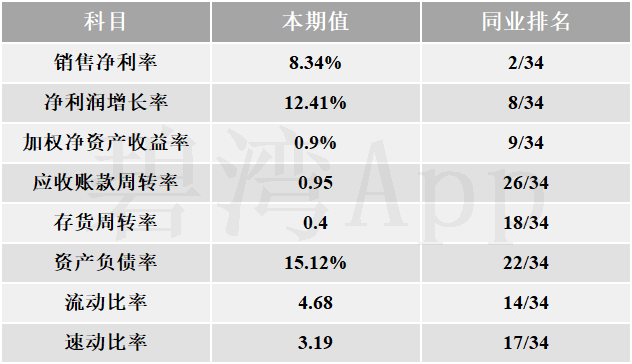

比率指标及同业比较

本公司属于模拟芯片设计行业

一、比率指标

二、同业比较

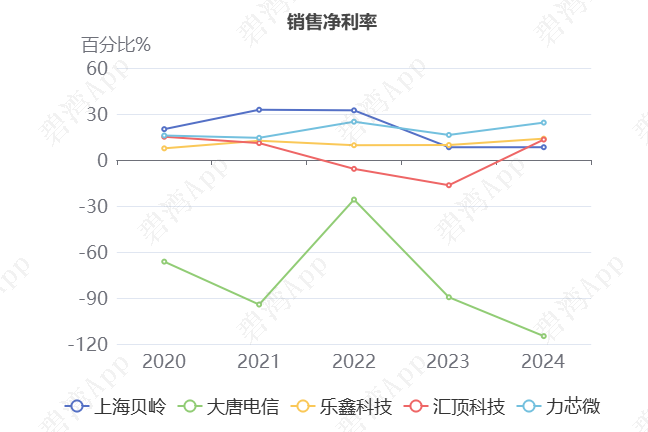

1)销售净利润率高于同行业

2024年第一季度上海贝岭的销售净利率为8.34%,从同业对比情况来看: 今年第一季度该行业可比上市公司的平均销售净利润率的平均值为-10.98%,而上海贝岭8.34%的平均销售净利润率高于行业平均水平。

亮点、风险及经营评分

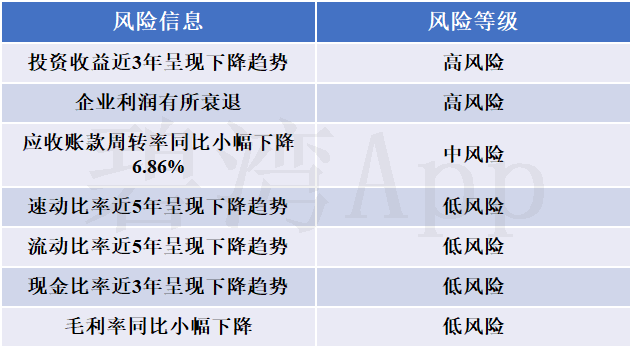

1、亮点信息表

2、风险信息表

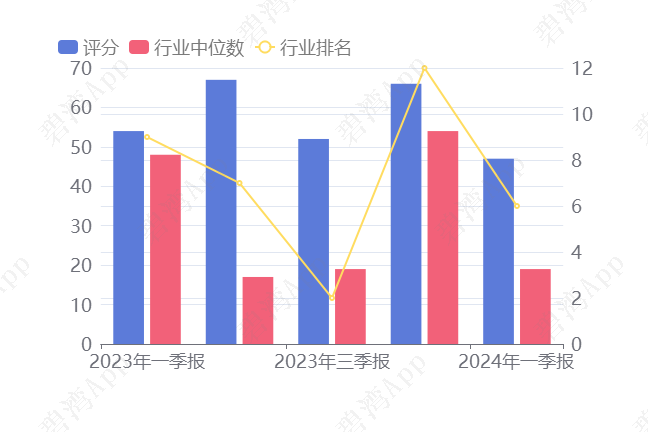

3、经营评分及排名

经营评分:47总排名:2929/5179

行业排名(模拟芯片设计):6/33

模拟芯片设计行业经营评分排名前三名

总结

1、经营分析总结

2024年净利润3,689.91万元,较上期有所增长。

由于营收的小幅增长,2024年主营利润1,924.92万元,较去年同期有所增长。

总体来说,公司盈利能力较差,但是在行业中却处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年07月18日)

可以看到,近期上海贝岭PE-TTM为负,参考价值不大。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。

使用有形资本回报率(ROIC)衡量公司经营情况,使用企业收益率衡量价格。有形资本回报率=息税前利润/(总资产-无形资产);企业收益率=息税前利润/(总市值+净债务)。分别对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

核心思想:好公司便宜买。

上海贝岭神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !