大盘的量能迟迟起不来,实际上这里面包含了一个不为人知的问题。

最近,我和机构前同事交流了下对大盘成交量迟迟起不来的看法,我们上周都看到了很多公司中报业绩披露非常优秀,尤其是电子类方向。但是上周市场反弹的过程当中,市场的量能情况依旧不理想。

按照正常的情况来讲,如果说行情不好,缩量是比较正常的,但是上周市场多半是在反弹中,依然没有资金跟进问题就值得研究了,这其中或隐藏了一个大部分投资者都难以察觉的信息差。

好在我之前的策略就是求稳,指数不上3000绝不加仓入股,资金都放在了$国债30ETF(SH511130)$里面,目前来看帮我规避了不少个股的坑,国债上周五也来了一个小涨,价格稳定在了102左右,相当安全。

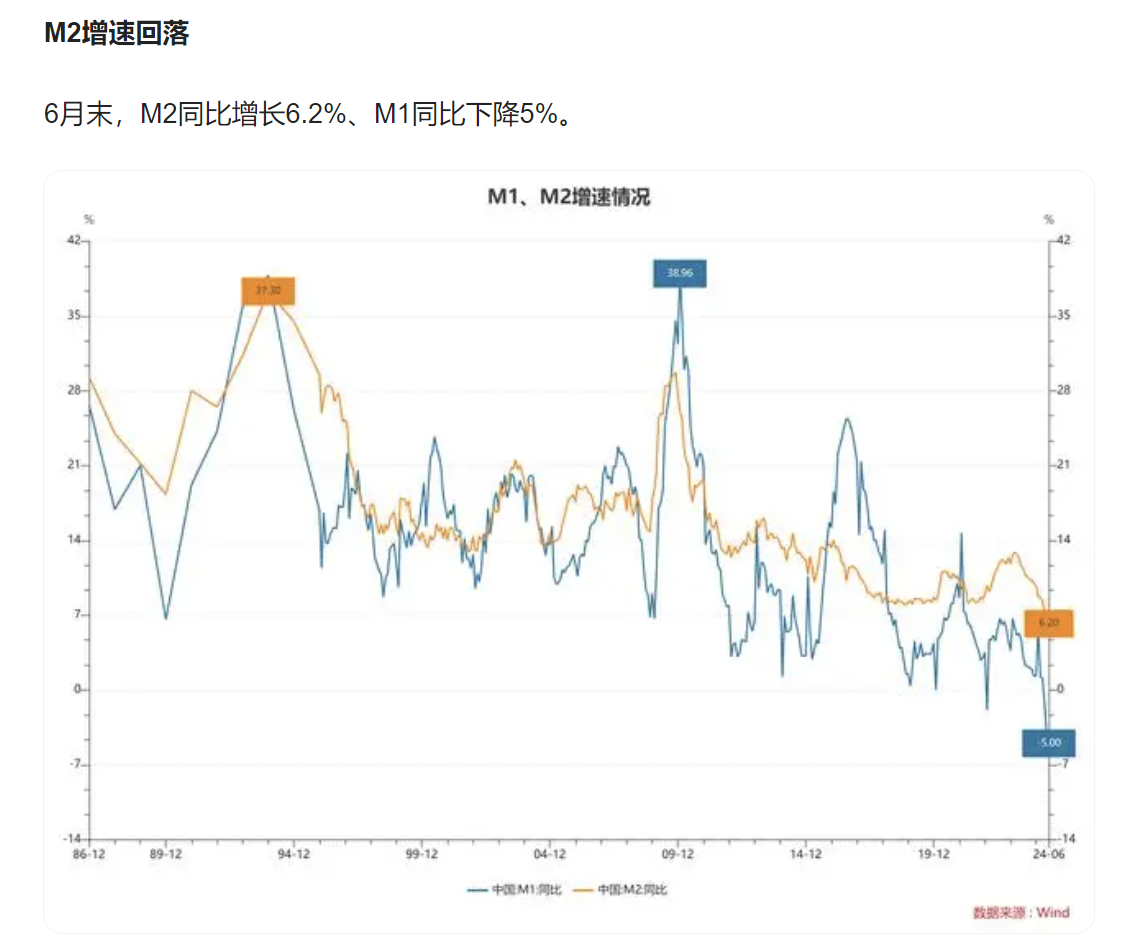

随即我们去看了下M1M2的数据,搞清楚者是否是货币供应的一些问题。可以看到广义M币增量,仍然是保持着一个增长的健康的态势的,但是M1的增速呢,6月份却下滑了5%,这是一个非常非常罕见的一个信号。

因为我们知道社会当中的财富理应是不断累积的,因此流通货币正常来讲会越来越多,但问题是6月份的M1货币增量下滑了5%,这也就意味着现在市场当中的流通货币越来越少了。

回过头来想一下,5月份以来,咱们市场流通性很强的硬通货贵州茅台的价格曾出现过崩盘,如此反常是巧合还是一种市场异常现象的反馈呢?

另外,机构前同事透露,经过他们团队调研,发现很多消费类的经销商,从5月以来经营数据急剧下滑,把这些和咱们股市的缩量串联在一起会发现,咱们股市也是从5月份起,开始量能收紧,这二者其实是同步联系在一起的。

另一个数据也能说明一些问题,那就是社零消费数据。正常情况之下,社龄消费数据应该是在5%-6%左右,理应跟最新公布的上半年GDP相当,甚至比GDP还要高一些,但是6月份的社龄消费数据只有2%,是急速下滑的。以上两点反映了大家消费和工资卡里的余额都在变少。

主要的原因我认为还是央妈在汇率和利率调控方面的权衡,目前货币政策不如前期这么激进了,开始保守。一方面也是之前大放水效果不佳的反馈。

此外,很多流通资产的价格开始下滑,最典型的资产就是地产,持续了几个月以价换量,但去库存情况依旧不够理想。这些资产流通性不好,无法变现自然企业和资本市场的增量资金就少了,成交量迟迟上不去也就能说通了。

这也是为什么他们机构即便是有些个股业绩披露相当优秀,但只敢轻仓布局,不敢大肆的炒作的原因,因为担心没有增量资金作为承托。

所以依我看本周还是继续持有国债,再耐心观察大盘表现吧。另一方面国债这类的优质资产在一两周的宏观调控下长期利率已经走稳,市场上的公司债利率上调也意味着企业融资风险变大,好的资产开始进入资产荒周期。所以本周国债30有望走出更好的趋势,大家可以观察验证下我的观点。$上证指数(SH000001)$ $创业板指(SZ399006)$ #A股两大指数豪取九连阳,如何解读?# #量化交易是成交量持续超万亿的谜底?# #超长期特别国债大涨25% ,还有机会吗?#

本文作者可以追加内容哦 !