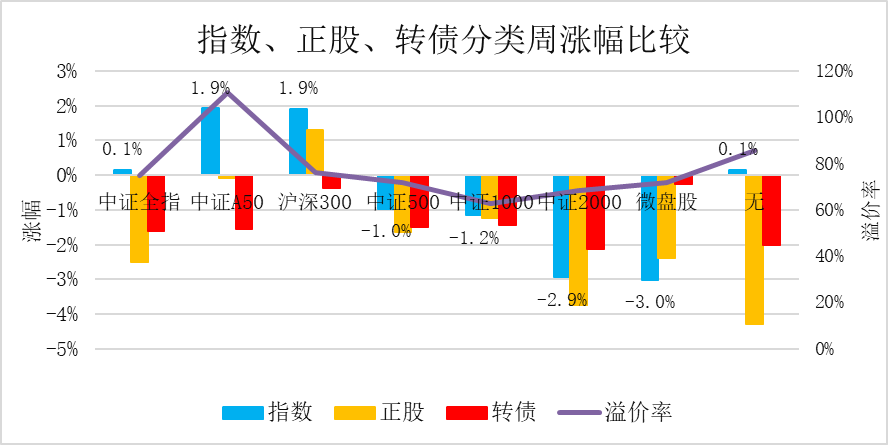

本周,在国家队耗资数百亿购买沪深300ETF、上证50ETF的利好下,核心资产A50、沪深300带领A股市场小涨;中证500、中证1000、中证2000、微盘股带领中小微盘股下跌,全市场仅1500多只,不足3成股票上涨,大多数股票下跌;从中证全指上看,虽然收盘站上5日均线,但没有成交量没有明显放大,市场做多意愿不强,处于上下两难境地。

全周(7.15~7.19),上证指数探底回升小涨0.37%,中证全指上涨0.15%,中证A50上涨1.92%,沪深300也上涨1.92%,中证500下跌0.96%,中证1000下跌1.16%,中证2000下跌2.94%,微盘股下跌3.01%。

盘面上,公共交通、鸡肉、半导体、EDA概念、猪肉、航空、运输设备、白酒、汽车芯片等板块上涨;铜缆高速连接、一体压铸、通信设备、家居用品、复合铜箔等板块下跌。

受中小微股下跌拖累,可转债正股平均下跌2.5%,中证转债下跌1.23%,宁远转债等权指数下跌1.62%,日平均成交额为667亿元。

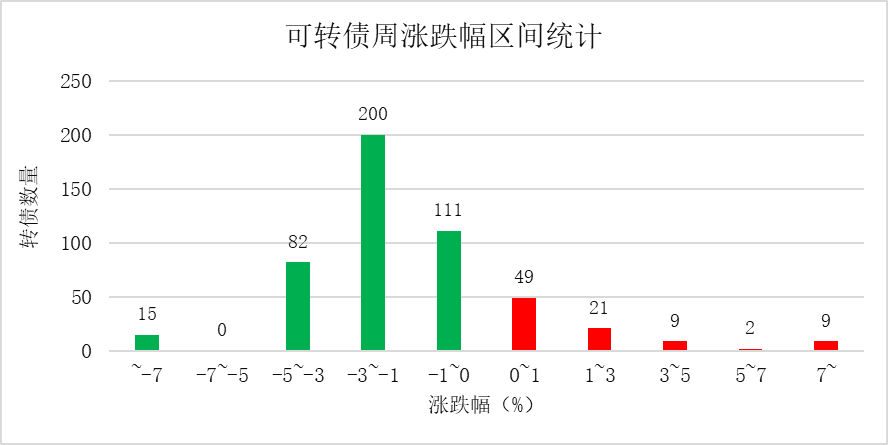

可转债市场有525只可转债交易。有利扬转债上市,德尔转债、万顺转债到期赎回退市,英力转债强赎退市,广汇转债随正股低于面值退市。

从涨跌幅区间统计看,周跌幅在1%~3%以内的转债最多。

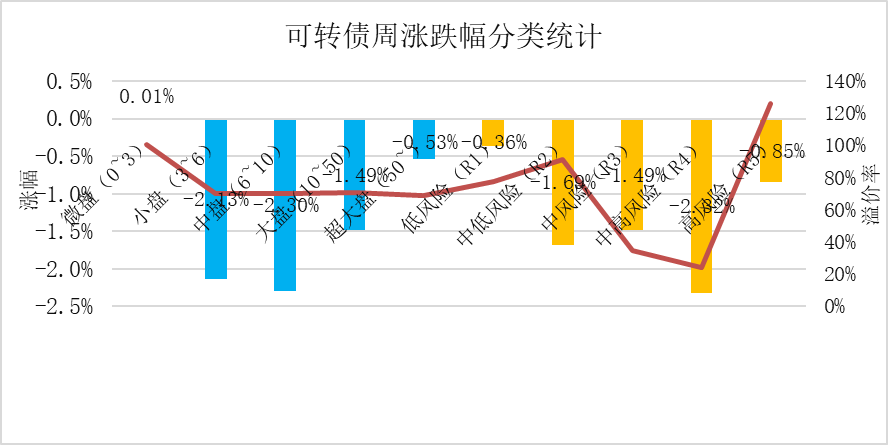

从规模、风险分类统计看,微盘转债微涨0.01%,低风险转债下跌0.36%,涨幅最高。

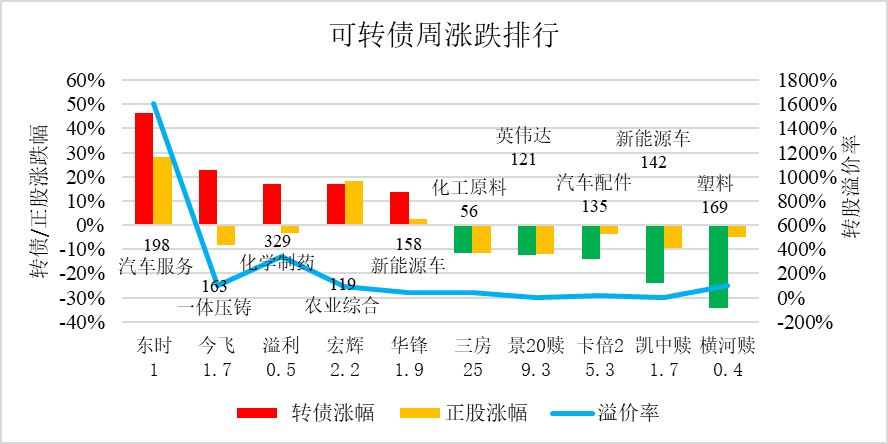

微盘妖债炒作抬头,东时转债、今飞转债、溢利转债等妖债不顾高溢价暴涨冲进涨幅榜居前。

有盛路转债妖债连续2个20cm跌停前车之鉴,横河转债妖债大跌居首;问题债普利转债复牌,进入跌幅榜。

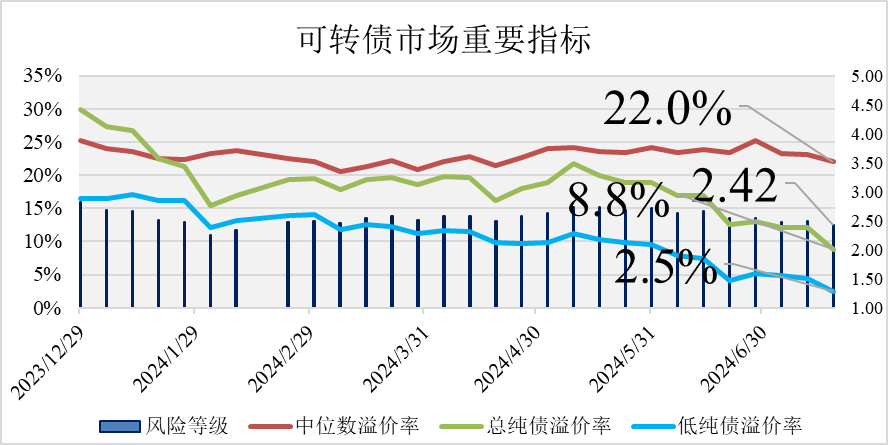

市场风险偏好下降,中位溢价率为22.0%,再进入黄铜坑。

平均债券收益率上升到0.98%,平均剩余期限3.6年,低风险债券收益率上升到3.92%,总纯债溢价率下降到8.78%,低纯债溢价率下降到2.47%,平均转股市盈率28.13倍。

虽然中位溢价率还高,但低风险可转债已经370只占7成,价格也很接近纯债价值了,只比后者高2.47%。也就是说,投资者平均买入低风险可转债,几乎相当于买入纯债,另外再赠送转股价下修和正股上涨的期权收益。这样的市场不是很有吸引力吗?为什么还有人要逃跑呢?

尽管还不能确定市场下跌就此打住,坚持下去还有可能亏损,但投资不是回顾过去下跌的亏损,而是期待未来上涨的收益。

正如著名投资人查尔斯·艾里斯在《赢得输家的游戏》 书中所言:“闪电打下来的时候,你最好在场”。

在当下的转债市场上,跟风不顾转债价值所在,轻言放弃投资,极有可能错过转债历史上与2021年2月黄金坑类似的历史大底,倍感惋惜。

注:此处说的低风险可转债,是指排除正股ST、面退风险之后,全部低于保本价的可转债。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

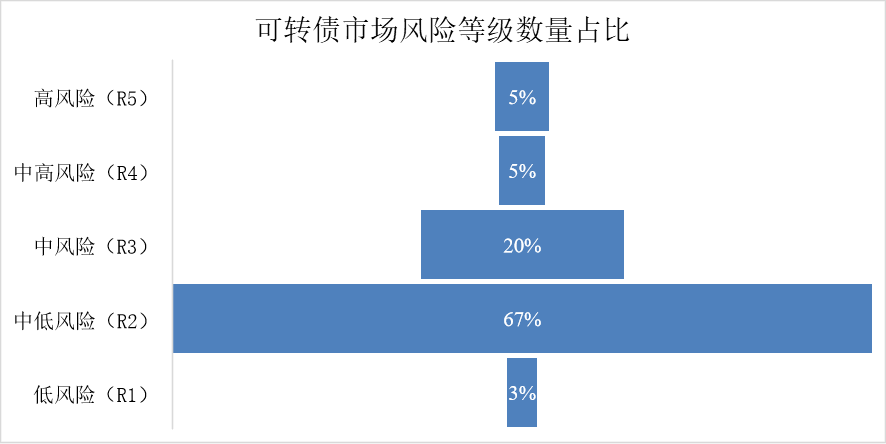

按可转债数量加权计算风险等级,市场整体风险略降到R2.42级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !