今早看到一个消息,就是3年亏损130亿的旷视科技要来A股上市了,中信证券保推荐,计划募资60亿,这个募资量,又是中信背景,习酒、西凤酒挣钱的不让上市,亏钱的却挤破头的想上市,真没什么好说的!

然后看盘,看到中信证券不知不觉的已经9连阳,这还是比较少见,因为

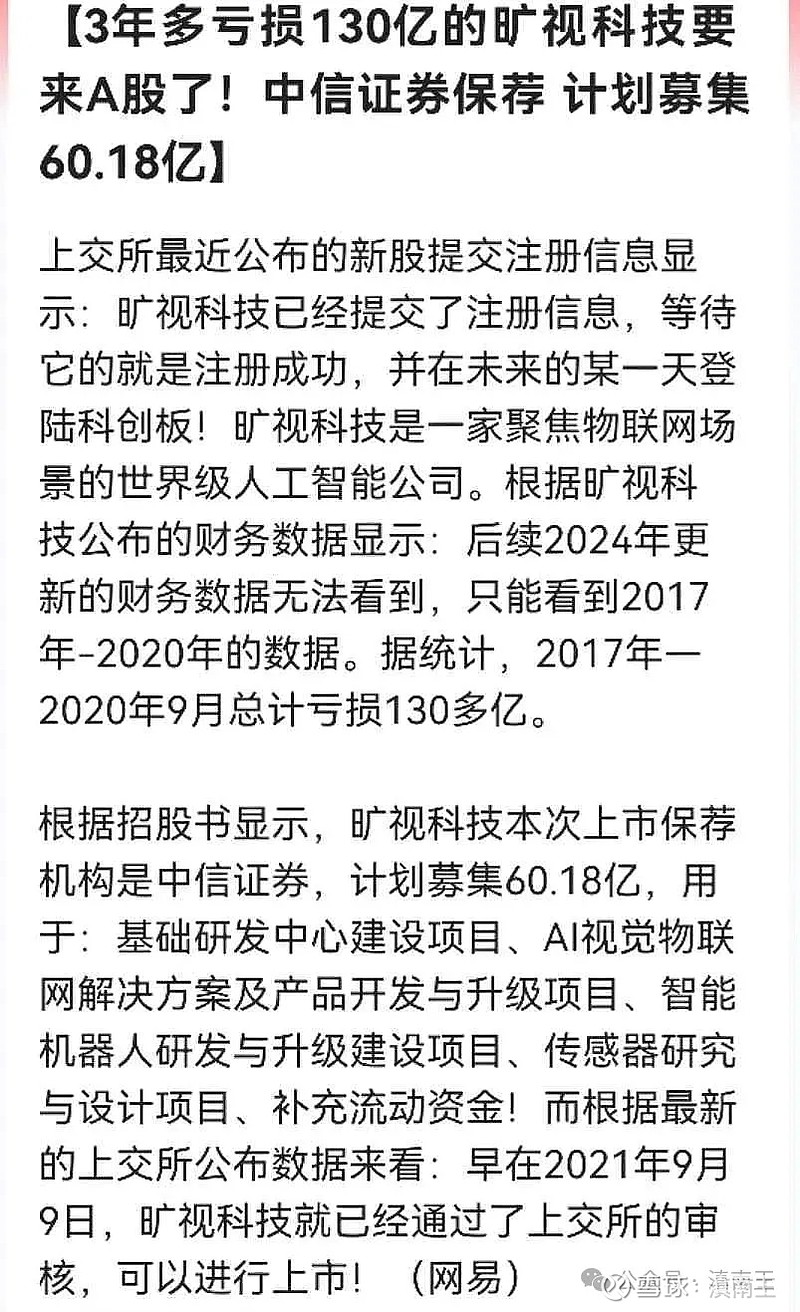

如下图

从走势看,中信证券17.5元已经形成了一个日线双底,后面是有支撑的!

中信证券最近为什么会逆势走强?我也不知道,但是收盘后看了券商板块,其他几家券商走的也不错,这不得不引起重视!

海通证券也形成多底支撑!

国泰君安最近也走的不错!

券商悄悄的走强,有很多可能,主要原因就是被资金看上,但是更重要的因素,还是企业太低估了!

券商这个行业,一直是我重点研究的行业之一,原因就是在每次牛市中,都少不了券商的表演,中信证券是券商中最有实力的企业,所以我也把中信证券当做券商的方向标!

主要原因就是A股参与者中,真正懂投资的基本都在券商和保险行业,中信又是券商行业的航母,所以按照春江水暖鸭先知的常识,中信证券就是牛市的方向标!下面我们详细的分析一下中信证券!

上图月线图其实可以清楚的看出,2007年大牛市也是中信证券带头上涨的,调整的时候也是中信证券带头调整的,2015年的牛市也是中信带头上涨的,调整的时候也是中信证券带头调整的,原因就是中信证券作为券商中最有实力的企业,只要出现大机会,大的资金往往就是选择中信证券!所以我也把中信证券当牛市的方向标!

月线上,中信证券2020年见顶后开始调整,调整四年后,,现在处于技术底部支撑区域,所以有长线资金进来也很正常!

基本面上,中信证券的也很有实力,券商老大!2023年营收600亿,净利润197亿,虽然最近三年业绩滞涨,但是中信证券继续稳坐券商第一位置!但是大家注意,如果对比2018年的业绩,中信证券净利润已经翻倍,但是股价都没怎么动,而且最近四年还一直处于调整状态!

其实如果说中信证券是券商老大,还是有点委屈中信证券了,中信证券其实还是投行老大,两融老大,资管老大!大家熟悉的华夏基金,就是中信证券的子公司!

市场上一般有两种牛股,一种就是贵州茅台五粮液和格力电器为代表的,靠着自己的产品一步步做大的!另外一种就是中信证券为代表的,依靠强大的背景靠着并购做大的!

现在的券商很多,未来不排除并购的机会,然而中信证券最擅长并购,这是券商行业出名的,最大的看点就是是靠着并购做大的规模模式优势!

中信26年发展史,其实是通过并购一步一步做大做强。现在虽然取消证券公司外资股比限制的当下,国内130多家券商的规模不如一家高盛,所以未来的发展趋势很明显,就是金融强国,做大做强,监管层有意合并很正常,就像中国南车和中国北车合并后,打造成为世界最厉害的高铁车!

2020年就传中信证券和中信建投合并,中信建投的背景是北京国资委,中信证券的背景财政部,所以合并起来不是什么难事!这也是未来券商行业的最大机会!

中信证券的净资产2021年仅为1600多亿,高盛则超过6000亿,真正能超越或者缩小差距的方法就是合并并购!

我们看看中信证券从1995年成立后这26年的发展史,大家就会发现中信的强大就是一部并购史。

2004年控股万通证券;

2005年,联手建银投资重组华夏证券,成立中信建投证券公司;

2006年,收购金通证券;

2007年收购华夏基金,华夏基金也成为中国规模最大的基金公司。

2013年,收购法国里昂证券

2019年10月,中信证券134亿收购广州证券100%股权获证监会核准。

值得注意的是中信证券06年收购完金通证券后,营业部数量由2004年的45家增加到2006年的165家,总资产从2003年底的118.1亿增加到2007年底的1897亿。一举奠定行业龙头地位,且一直维持到现在!

中信每次收购,其实都是拿下一个地方的证券业务!

并购万通证券,拓展了山东省的营销网络;

并购金通证券,加强了浙江地区的经纪业务实力;

收购广州证券,增强华南地区的竞争力。

如果未来拿下中信建投,

那就是稳住了北京证券市场!

中信证券为什么每次都是牛市的方向标,

原因就是他是行业兼并重组的最受益企业!

什么叫供给侧改革,意思就是扩大需求,增加供给,扩大高质量需求,增加高质量供给!说简单一点就是兼并重组!典型的代表就是中国南北车的合并,典型的代表就是限制小水泥厂,最终海螺水泥受益!

金融地产往往都是经济的核心,只要牛市来少不了这两个行业!如果牛市不来,耐心等待就行!如果牛市再来,我相信中信依然是牛市的方向标!

最近两年,随着银行的上涨,金融只剩保险和券商没动,未来新进来的资金,不排除埋伏低估的券商和保险,所以依然值得期待!

没有什么寒冬不会过去,没有什么春天不会到来!一切皆是守正出奇而已!

作者:滇南王本文作者可以追加内容哦 !