$中远海控(SH601919)$$中远海控(HK|01919)$

由于经常一开贴就遭到莫名其妙的沉底,不得已,文章只能不连贯、支离破碎的发。

(一)关于中远海控的业绩的估算

这个在《我的贴文威力有多大?》一文中已经详细分析,其重要结论如下:

估算今年半年净利润为214.5亿元,每股收益1.34元,每股净资产为13.63元,半年分红0.6元以上。

估算中远海控全年纯利估为610亿,每股收益为3.82亿,全年两次分红可达1.9元。扣徐红利税,按照当前股价,股息率16%以上。

需要说明的一点是:既然是估算,是可以与现实存在一定的差距的,估算为我们大致判断股票的价值和采用什么决策提供一定的依据。——请不要把估算当成必然事件,我也要承认误差也可能非常大。

(二)关于近期国际投资巨头的研报和集体唱空:你怕了吗?

看到这么多国际巨头在唱空中远海控,我反而觉得很兴奋。——根据我的丰富经验,这实在是超级利好!!充分说明投资的超级机遇又来了。

无论是国外的研报还国内的研报,作为投资者一定要用科学的精神去对待,要做去伪存真的处理,而非人云亦云。

1、过往的国际国内巨头唱空,股价短暂调整后,迎来了飞速上涨。

如果大家还对当前国内国际巨头的唱空很恐惧的话,不如推荐大家看看我去年4月写的一篇贴文《海运冰火双重天——抢筹大赛即将开始》

所谓“冰”,即指在当时,国际国内巨头联合唱空,所谓“火”,即指航运涨价,投资机构偷偷疯狂抢筹。

事实证明:随后一段时间,中远海控股价有了一波像样的上涨。

2、当前国际巨头的唱空目的昭然若揭。

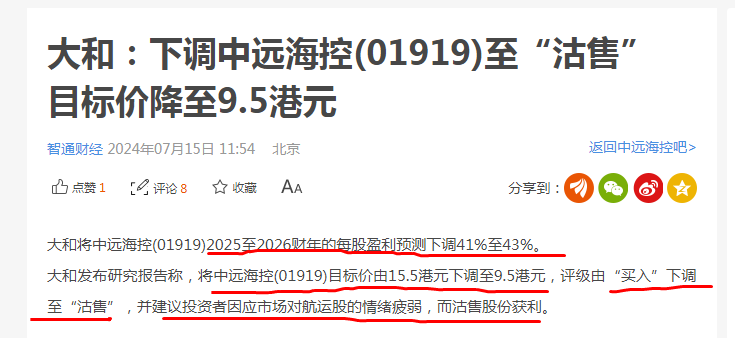

(1)大和的唱空

a.撇开今年的业绩增长,直接搬出2026年的业绩增长预测,连2026年的瞎猜都用上了,你是来搞笑的吗?

b.红海通航就能算得出日子吗?明年业绩下降41%到43%是根据什么得出的?信口雌黄!!

c.很大方,目标价一下从15.5下调到9.5港元,跳动幅度真大,是不是买了就评级“买入”,卖了就评级“沽售”,你们机构的评级是不是太随意了,变化太大,完全是胡闹???

d.还建议投资者沽售获利,我晕,这目的性太强,不就是让散户割肉,砸出廉价筹码给你???

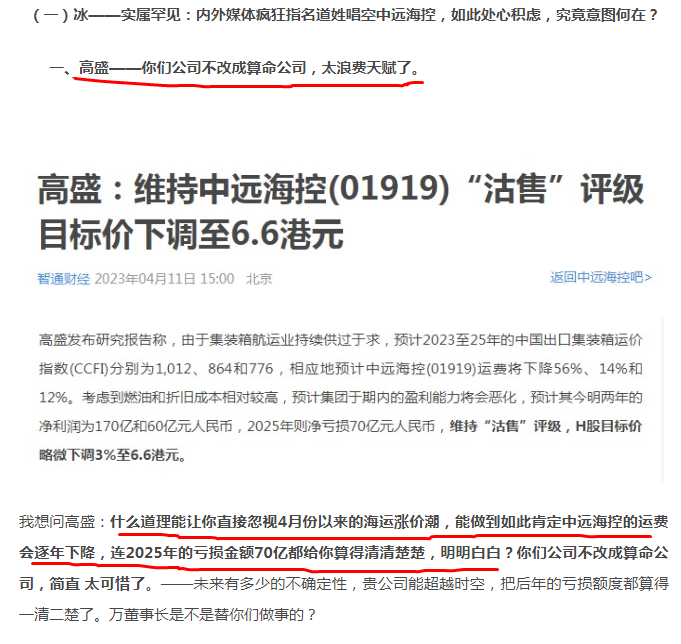

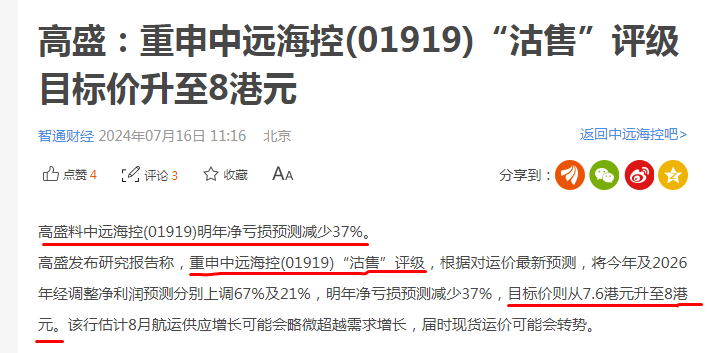

(2)高盛的唱空

a.跟大和一样,拿明年的业绩说事,还预测明年亏损,我去,中远海控是你大和开的公司吗,想让它亏损就亏损???你这个论调总得让人有一点点可以相信的地方吧???你也是来搞笑的??

b.看起来把目标价升高了,但是目的还是告诉大家要割肉。

c.看看上文,高盛是如何忽悠大家的。现在了,看起来很公平,把目标价“大方”提高了0.4港元,其忽悠大家割肉的本质一点没变。

3、了解了国际国内巨头们疯狂唱空的前世和今生,你就会明白他们为什么唱空,也应当认识到当前筹码的弥足珍贵。

(等待更新.......)

如果你特别信任所谓权威,去年傻傻等待高盛的6.6港元目标价,那么你就会错过今年的17元。

如果今年你相信了高盛的8港元目标价,那么你很可能错过了明年的24元。

保持独立思考是一个很好的投资习惯!!

(三)跳出短线思维的桎梏,才会有海阔天空的视野。

井底之蛙,自然只能看到狭小的天空。炒股更讲究大格局、大智慧,而非耍小聪明,动歪心思,行坏心计。

所以孙膑是大智慧,庞涓是小聪明;巴菲特是大智慧,踏空卖空后跑到我贴下怼人的一撮小人是小聪明。

大智慧度人度己,小聪明财迷心窍,丧失良知,结果往往钱没赚到,连良心也要亏掉。

唯有大智慧,才有大视野,才能开辟更广阔的天地。

(待更新……)

1、学会用月K线宏观把握股票走势。

上图我取中远海控低位出现频率最高的价位10元附近为参考,取今天股价13元为参考,目前的涨幅仅仅是30%。

短期看起来,当前30%的涨幅确实有点高。但是,这只股票从2021年7月开始下跌,到目前已经整整3年多,前期打压到10元附近,本来就是价格极度低估,到目前为止只涨了30%,所以看起来很高,其实还远远不够,庄家想重新打压到10元附近,更是难于登天。

这是月k线,从月K线来看,当前13元,比较起最高峰来说,远远还处在山脚。

从当前13元到重回30多元的高峰,其上涨空间巨大。

有人说:13元未必能重回30多元高峰?确实是这样。但是,中远海控2023年海运最困难,海运价最低的一年,仍然是超预期,收获了200多亿的年纯利,远远超出机构预测的亏损状态,中远海控已经今非昔比。而今年红海事件、海运费暴涨又使中远海控狂赚一大笔,更抢占了大量的海外市场,高额的利润和派息、高增长的业务必然使得股价上行,重返30元高峰的概率远远超过不能重返的概率。

横有多长,竖有多长,是对以上的最好总结。

日k线只能看到短期和局部,月K线才能把握长远和全局。

2、后复权K线图揭示中远海控是长线投资的绝佳标的,当前上下价位都值得长线拥有。

(1)从短线看,高股息似乎亳无意义。

上图S当天是分红除权,红箭头所指,如果我们短期看分红,确实亳无意义,接下来几天走势,股价不断下跌,不但把股息全亏掉,还反过来亏损很多,所以这种行情骂爹骂娘骂公司的散户很多。

如果跳出短线思维,我们在下跌的深处正好用分红的钱来补仓,那么长期看,赚到的不是一丁点。

(2)后复权K线图看,当前投资中远海控会取得什么收益?

后复权代表股票原始价格与分红股息的叠加,能真正反映股票的收益,必竟原始价格没考虑分红。例如我2022年以13元买进中远,现在股价还是13元,那么我是没赚线吗?非也,这几年分的4元多每股分红就是赚的,而且收益惊人,因为股息特别高!!

上图来看,第一个红箭头所示,后复权K线自2022年开始,一直微幅保持上涨态势,这就是股息红利带来收入,长线一定走复权之路。

第二个红箭头猛然向上,代表因某种因素包含价值回归等,导致股价暴涨,而这阶段代表股票因价值回归导致价格上涨的收益。

不好意思,我恰好是研究经济的。股民收益=股息分红 股票价格上涨的差价。

两个红箭头形象揭示了这两段收益。

(3)长期持股中远海控为什么在今年赚得特别厉害。

从上文后复权K线图来看,股价早已经创新高,今年的高点已经远远高于2021年原始价格最高的高点。这说明了什么?

这说明既便是2021年追高30元买进中远海控,经过三年的送股、分红(2021年好像有送股),如果长线持有,到今年高点,不但解套,而且还会赚一点钱。

这相当惊人,是历史告诉我们的真相:选中一只好股票,既使套在高位,经过数年以后,也能解套。

中远海控的股东,一定要做长线的,有两大收益,一是源源不断一年两次的高股息,最低6%,最高30%以上的股息;二是未来价值回归股价上涨的巨大盈利空间。(中报一出,A股和港股均大低于净资产,下半年业绩又会大幅上涨,价值是不是严重低估?)

本文作者可以追加内容哦 !