—

我们相信当下正是创立具有划时代意义企业的最佳时机,那些能够应对目前挑战的团队将有机会成为未来的标志性企业。

来源 / Cloud500 (ID:gh_7646463b681d)

作者 / WF Research

引言

Emergence Capital 是美国知名的 SaaS 风险投资基金,他们 2024 年 4 月最新发布的《Beyond Benchmarks》报告收集了 600 多家B2B SaaS企业的数据,在此基础上得出的当下 AI 在美国软件类企业真实的发展情况具有比较强的参考意义。

以下是此份报告的三个核心要点:

2023 年的 ARR 增长率显著下降,尤其对成长阶段的企业影响最大。由于客户在软件购买上更加谨慎,许多软件企业未能实现新的预订目标,且面临着高客户流失和降级率。因此,许多企业通过裁减员工以减少开支并延长运营时间。

与过去几年相比,融资明显更加困难。VC 的数量和规模均有所下降。不过,GenAI 企业是一个例外,其估值和融资轮次的规模比其他软件类企业高出 50~100%。

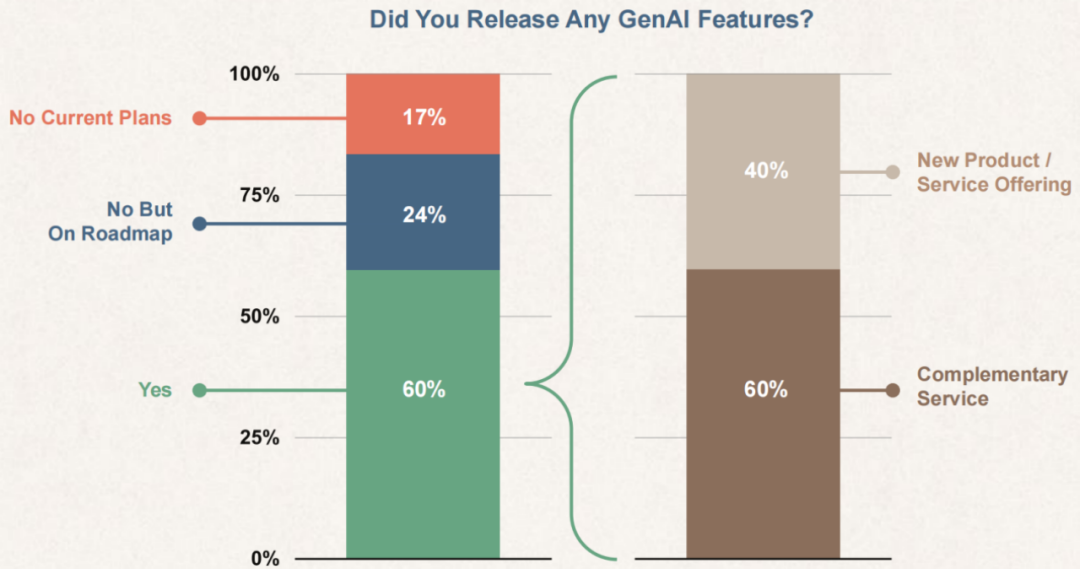

2023 年 60% 的企业在发布产品时使用了 GenAI 技术。当前,我们正处于 GenAI 变革的早期阶段,初创企业正在进行积极试错。最紧迫的挑战是如何尽快实现 GenAI 的盈利,推动用户行为的变化,以及确保专有数据和知识产权的保护。

尽管面临增长的阻力和融资环境等的挑战,但我们相信当下正是创建划时代意义公司的最佳时机。我们此前已经见证过商业周期的范式转变,只有那些能够应对目前挑战的团队才有机会成为未来的标志性企业。

Benchmark 企业样本数(664)

来源 / ToB行业头条 (ID:wwwqifu)

作者 / 头条 · 编辑 / 头条

01

GenAI 趋势60% 的企业在其产品中使用了 GenAI

大多数企业已经发布了 GenAI 产品或功能,而尚未发布的企业大多计划在今年年内推出。作为创始人,如果还没有考虑如何使用 GenAI 来增强产品功能推动企业发展,那么很有可能会被竞争对手超越。

在那些已经将 GenAI 功能添加到其产品的企业中,大多数将其视为现有产品的一个功能或附加组件,只有 40% 的企业推出了全新的产品或 SKU。

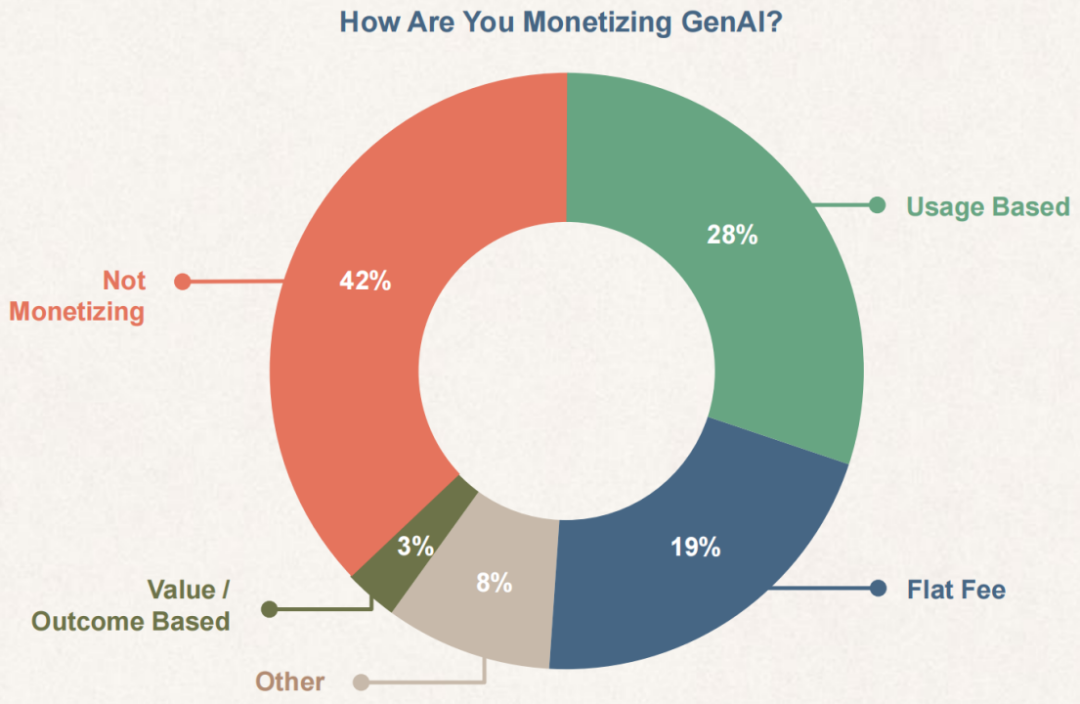

企业正在尝试不同的定价模式

只有 58% 企业的 GenAI 产品接近盈利水平。这是一个潜在的挑战,因为 GenAI 的推理成本显著高于传统软件。

近一半的盈利企业采用基于使用量的定价模式,这有助于确保收入与成本之间的平衡,从而实现可预测的收益。

有三分之一的企业选择固定收费模式。尽管这种模式有助于促进客户的尽快采纳,但也增加了成本预测的难度。尽管如此,我们的研究表明,平均而言,采用固定收费模式的企业比采用使用量定价模式的企业拥有更高的毛利率。

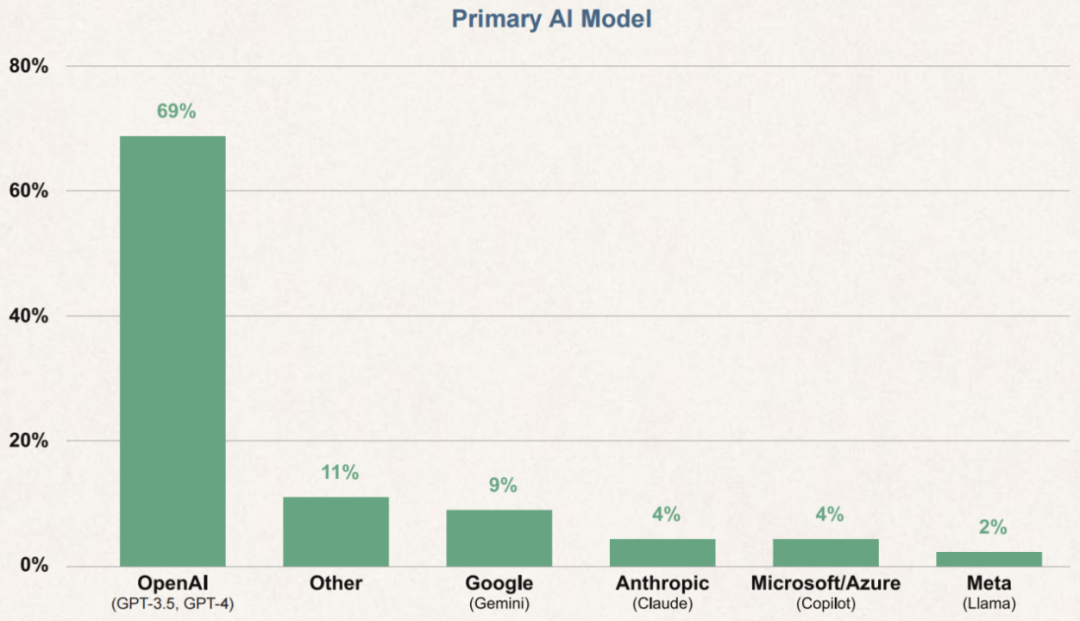

OpenAI 是使用比率最高的 LLM

69% 的企业表示,OpenAI 的 GPT-3.5 或 GPT-4 是它们首选的 LLM。鉴于目前处于早期采用阶段,企业选择试用 OpenAI 和其他封闭模型是合理的,因为其前期投入成本较低,并且通过 API 访问也非常便捷。

然而,我们注意到,企业正在尝试使用多种模型,并且已经慢慢出现了一种早期趋势:即根据成本、性能和安全需求,智能地将 GenAI 的推理请求切换到不同的模型。

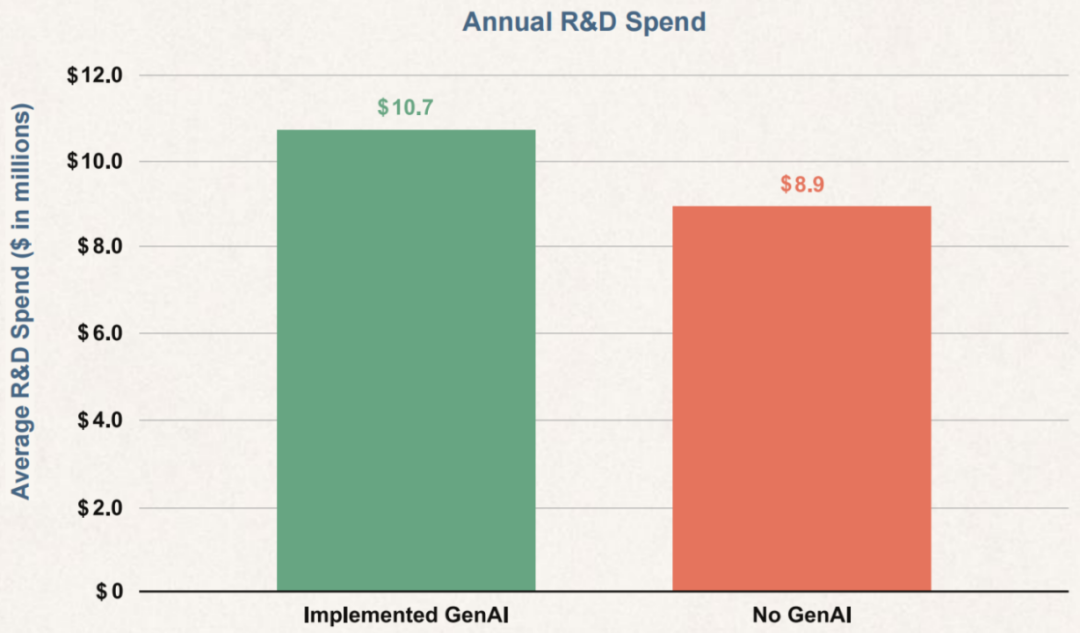

构建 GenAI 功能的企业,研发投入平均增加了 200 万

投资于 GenAI 产品功能的企业,其年度研发费用平均增加了约 20%。拥有 AI 研究团队的初创企业研发费用更高,因为构建专有的基础模型是其知识产权的核心。据说,一些企业正在微调开源模型,当然这需要更大的研发投入。

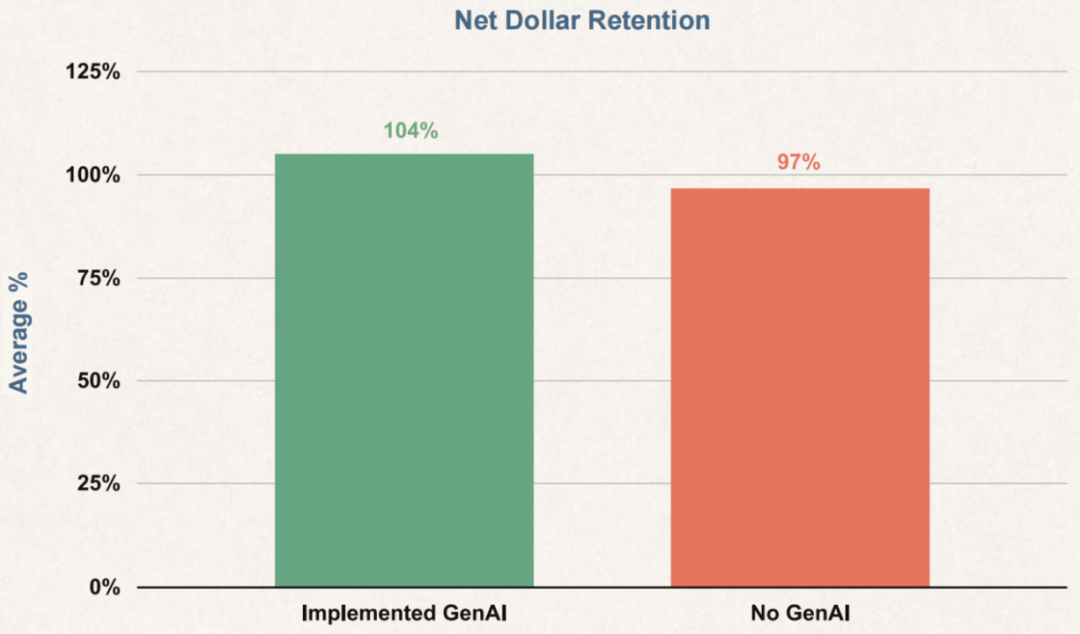

开发 GenAI 功能的企业净收入留存率提高了 7%

实施 GenAI 的企业其净收入留存率(NDR)比未实施的企业高出 7%。这很可能是由于 GenAI 功能价格上涨或新产品发布推动了销售。这一点非常重要,因为 NDR 是企业扩展规模时保持收入增长的主要驱动力,而负流失率具有放大效应。

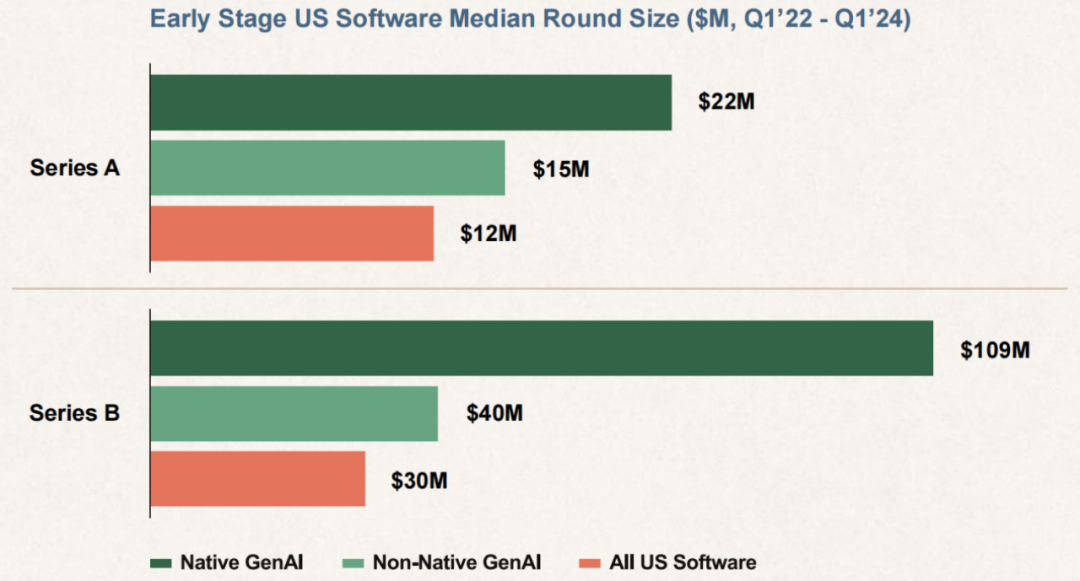

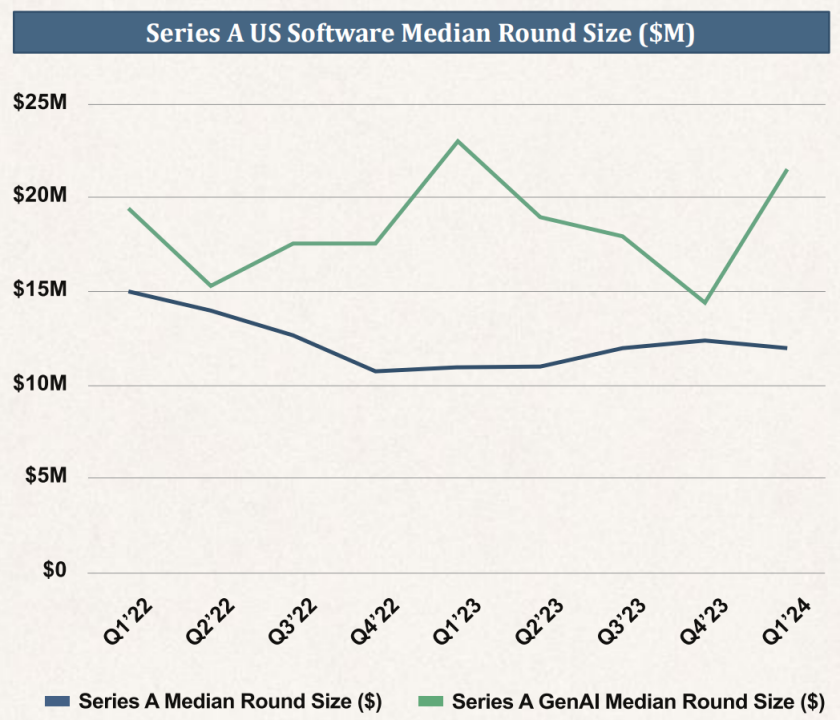

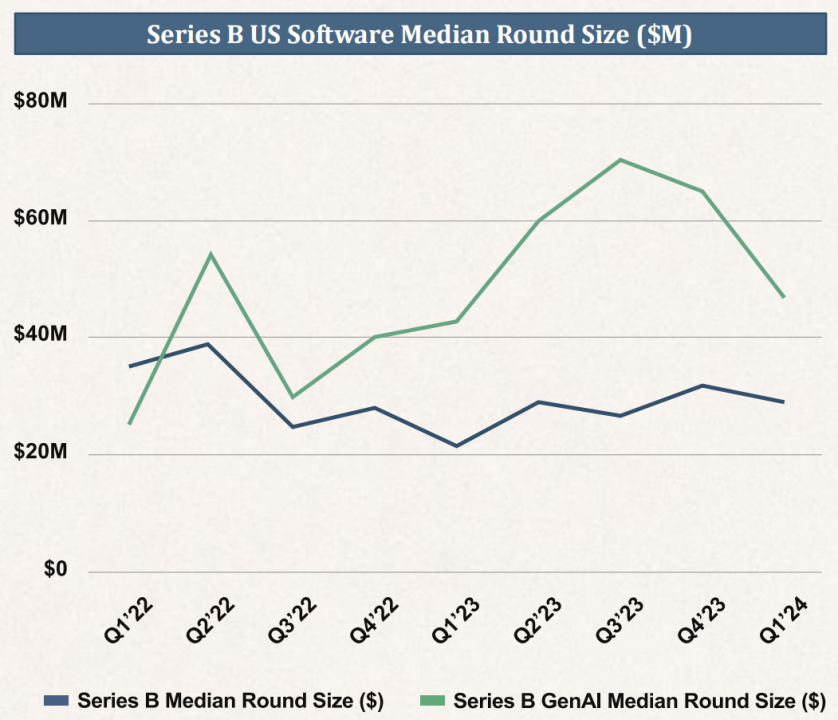

GenAI 原生类企业获得了最多的投资

GenAI 原生企业从创立之初就立足于 GenAI 技术。由于市场需求旺盛、GenAI 的人才成本较高以及 GPU 设备的高昂价格,这些初创企业的 A 轮融资规模平均增长了 80%,而 B 轮融资规模更是增长了 260%。

大约三分之二的早期 GenAI 投资集中在正在向 GenAI 转型的企业,这些“非 GenAI 原生 ”企业能够获得显著的溢价。这些非 GenAI 原生的初创企业一般是从与机器学习运维或数据 infra 等相关领域转型过来的。

来源 / ToB行业头条 (ID:wwwqifu)

作者 / 头条 · 编辑 / 头条

02

融资一级市场不再单纯“增长至上”

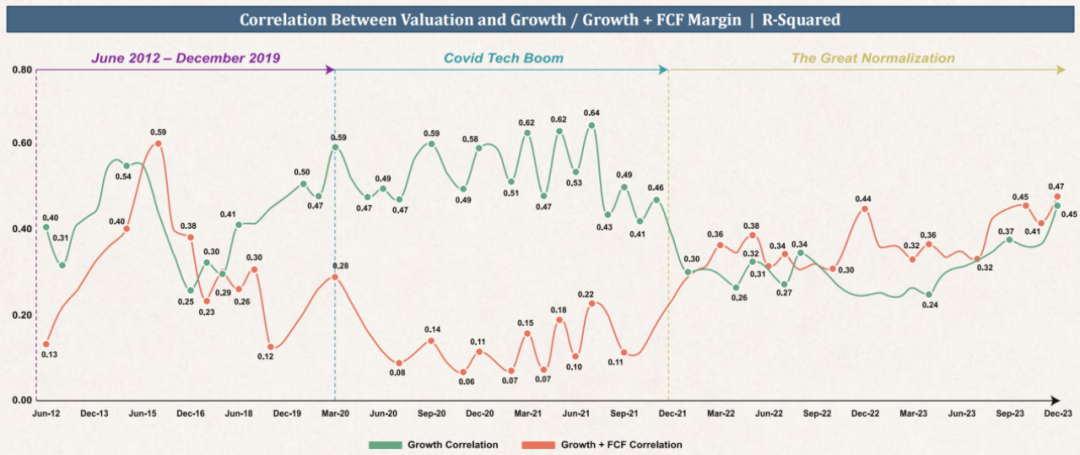

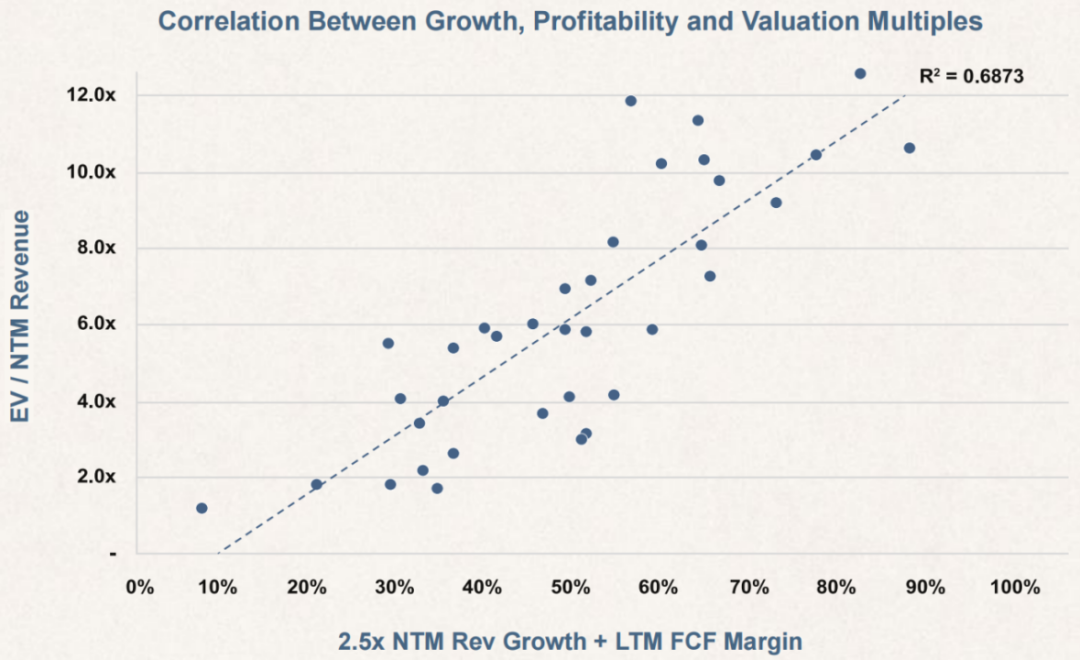

一级市场对增长的估值溢价仍为盈利的 2-3 倍

在 2020 至 2021 年高倍数时期,“Rule of 40”(增长 + 盈利能力)的有效性受到了挑战,但随着增长放缓,投资者开始重新关注企业的盈利能力。经过对 40 家 SaaS 企业的 NTM 进行多元回归分析,我们发现增长的估值溢价系数是盈利的 2-3 倍,而且这两个变量在统计上都具有显著意义。总结来看,二级市场投资者对增长的估值溢价是盈利的 2-3 倍,而这一标准也影响了一级市场。

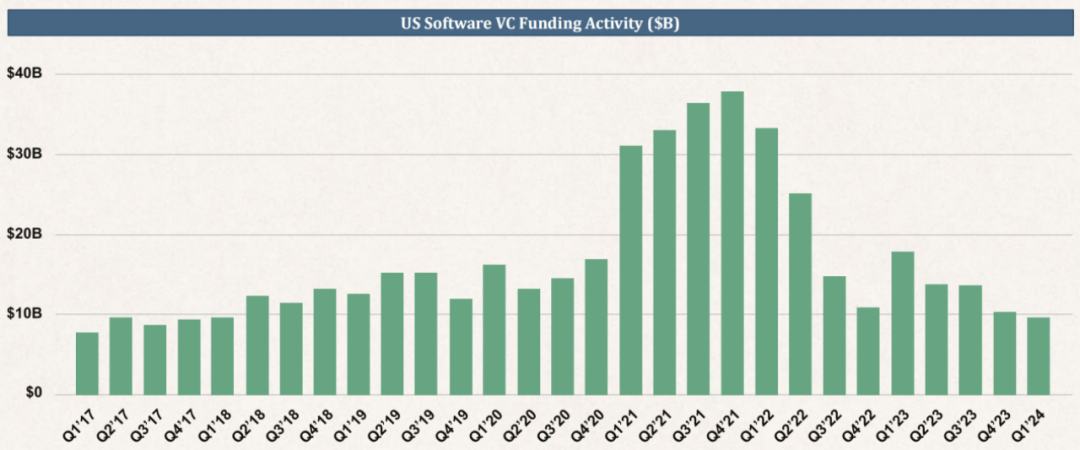

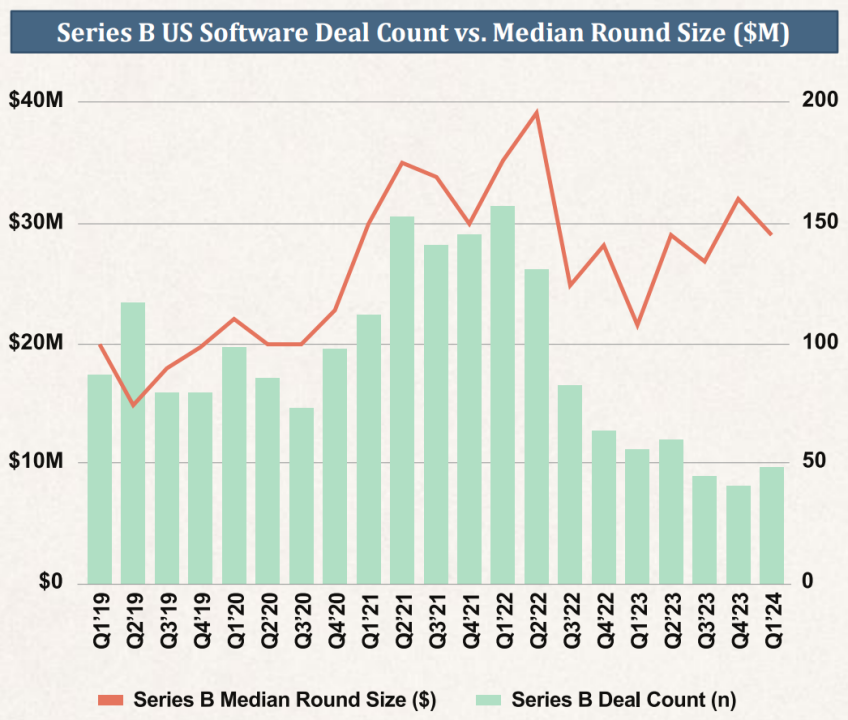

美国软件行业的风险投资活动自 2021 年达到顶峰后持续下滑

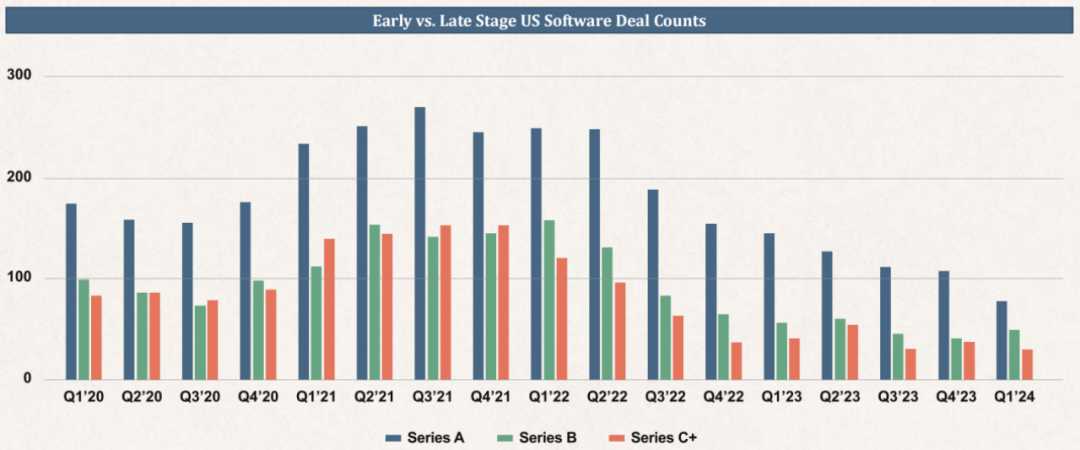

各阶段的风险投资交易数量均有大幅下滑

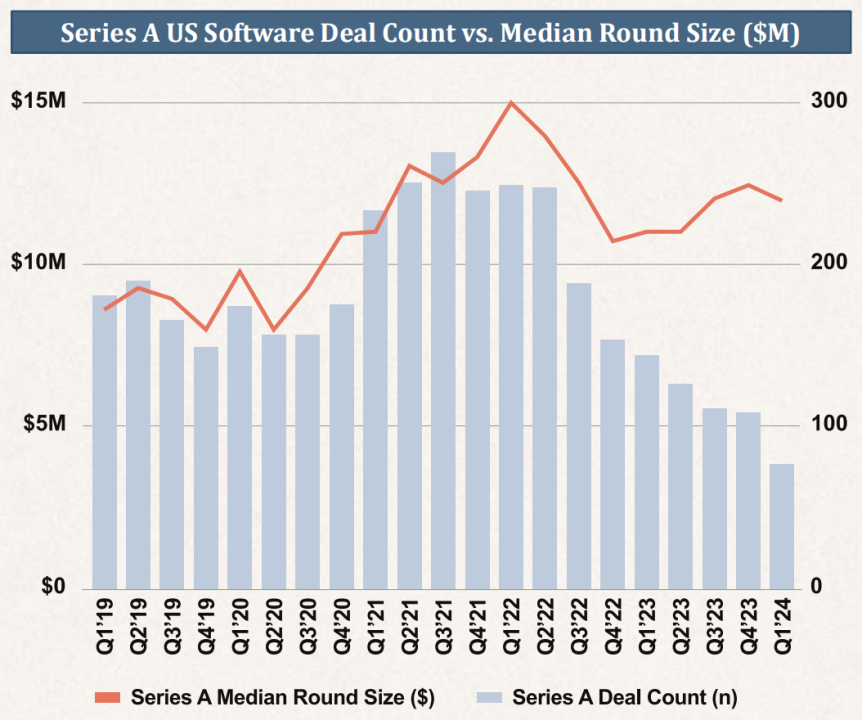

早期融资规模从高位回落,但近期又有所回升

GenAI 的投资推动了融资规模的增长

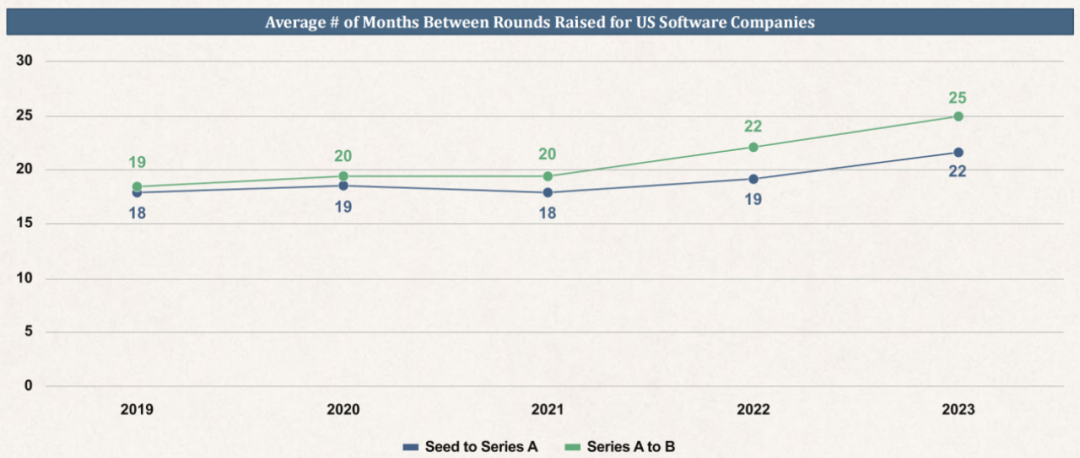

早期企业的融资间隔时间越来越长

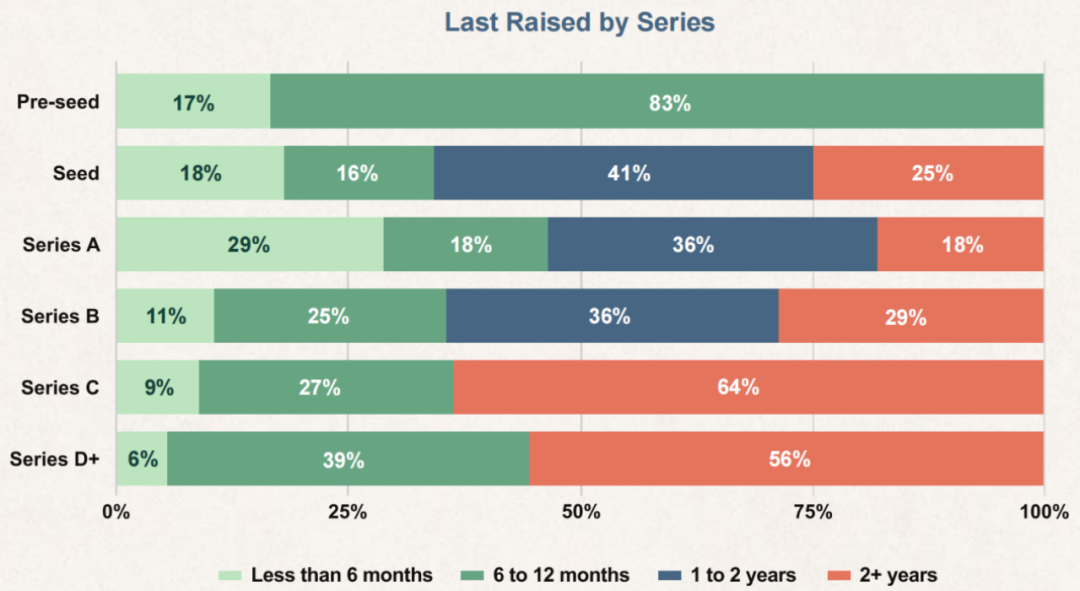

面对严峻的资本环境,企业纷纷推迟了融资计划

随着融资环境的日益严峻,企业通过降本来延长运营周期并推迟新一轮的融资。这一影响涉及各个发展阶段的企业,增长阶段的企业受影响最大,约 60% 的 C 轮及以后的企业最近一次融资是在两年前。 我们正目睹一场“融资危机”。许多降低成本的企业,其增长速度不足以筹集新资金,而重新加速增长则需要大量资本投入,但这又会显著增加成本。这一难题正在整个系统中不断重演。

来源 / ToB行业头条 (ID:wwwqifu)

作者 / 头条 · 编辑 / 头条

03

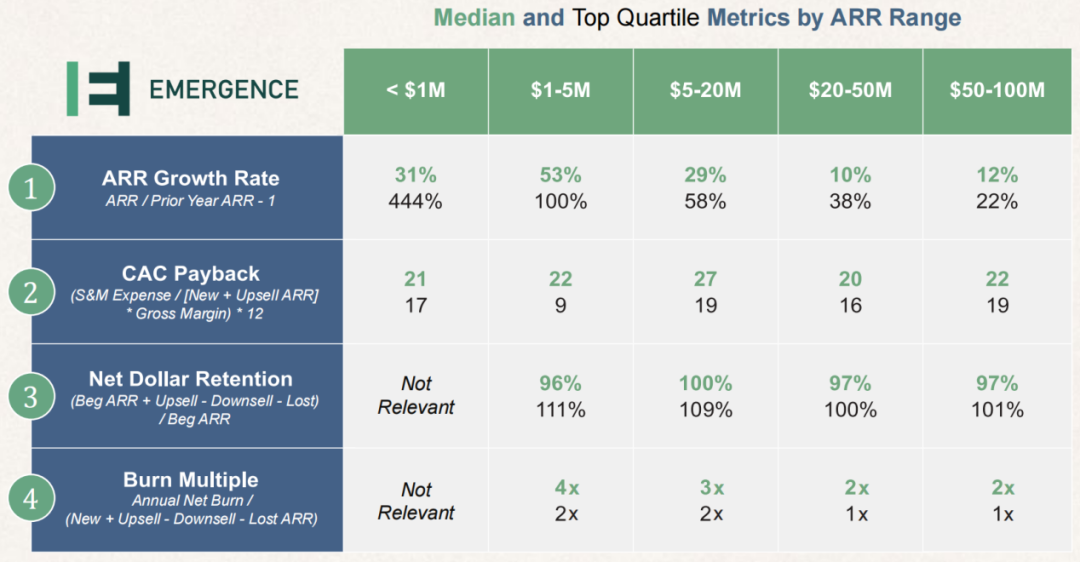

企业绩效指标 新兴四大核心指标

ARR 增长率反映了企业的增长速度,是估值最相关的指标之一。 CAC 回收期是指通过客户的收入来衡量收回获取客户成本所需的时间,它是衡量新销售效率的重要指标之一。 收入留存率(NDR)是衡量企业留存和扩展现有客户能力的指标,它是衡量客户健康度和PMF最关键指标之一。

资金消耗倍数是资本效率的综合衡量指标,它为业务提供了广泛的视角,是整体业务健康状况的有用快照。

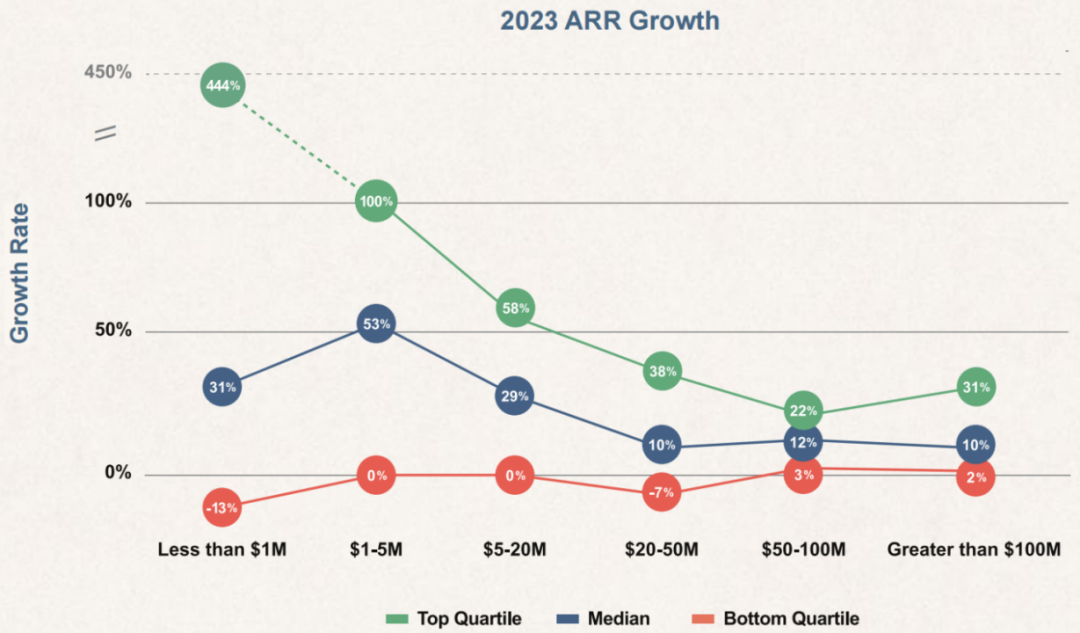

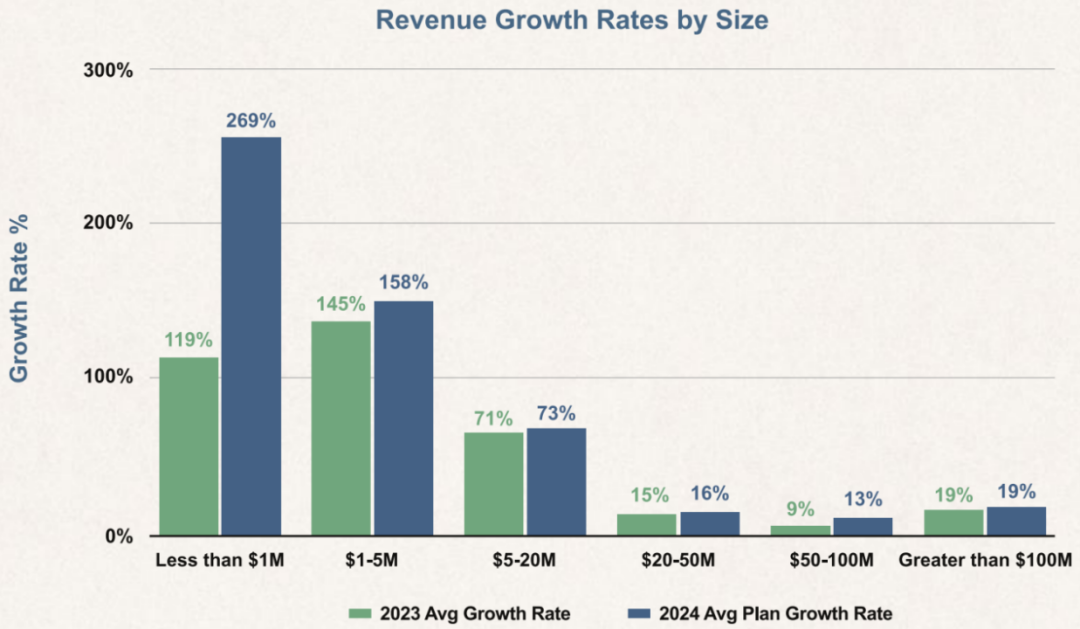

排名前四分位的软件初创企业的 ARR 增长速度约为中位数的 2 倍

尽管 2023 年宏观环境充满挑战,处于前四分位数的企业仍然表现良好。

而 ARR 在 2,000 万到 5,000 万之间的成长阶段,企业的增长率则存在巨大差异。这可能是由于客户流失对这一阶段的企业产生了显著的影响。

底部四分位数的初创企业在所有阶段都表现出下降的趋势。

我们注意到,目标市场客群为中型企业的下降最为明显,而目标为 SMB 的反而有所增加。与此相比,目标为大型企业的增长基本保持平稳。

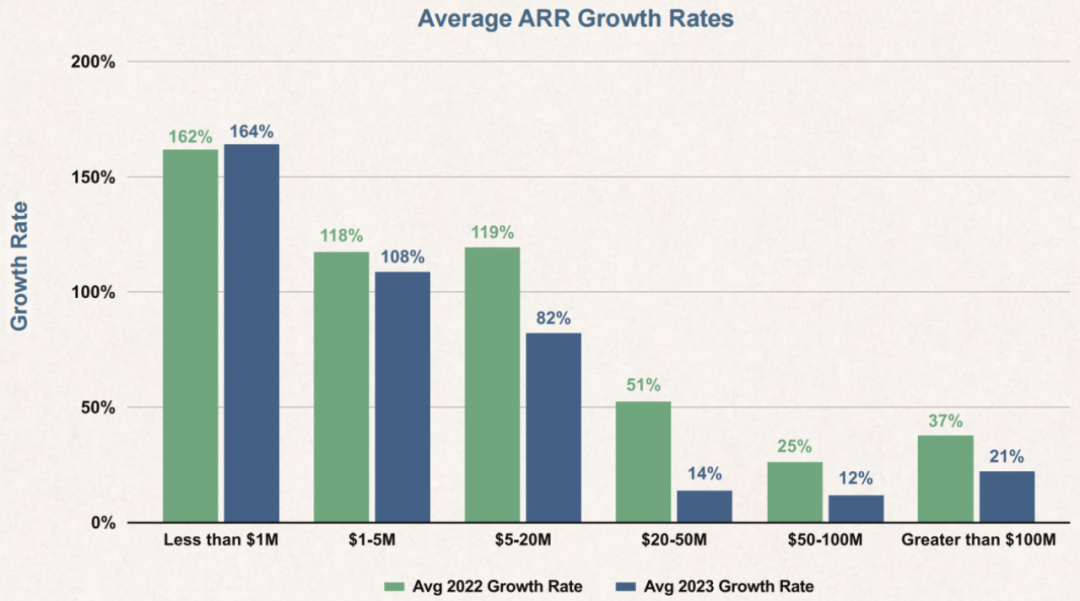

2023 年,平均 ARR 增长率出现了下降

成长阶段的初创企业经历了平均 ARR 增长率的最大下降,这主要是由以下两个因素造成的:

客户对软件的采购进行了重新审视,新的预订目标未能实现; 客户直接(取消软件)或间接(通过裁员减少席位)削减成本,客户群的流失率和降级率上升。 早期阶段的企业也面临类似的挑战,但由于其预订目标和现有客户基数相对较小,因此受到的影响相对较小。

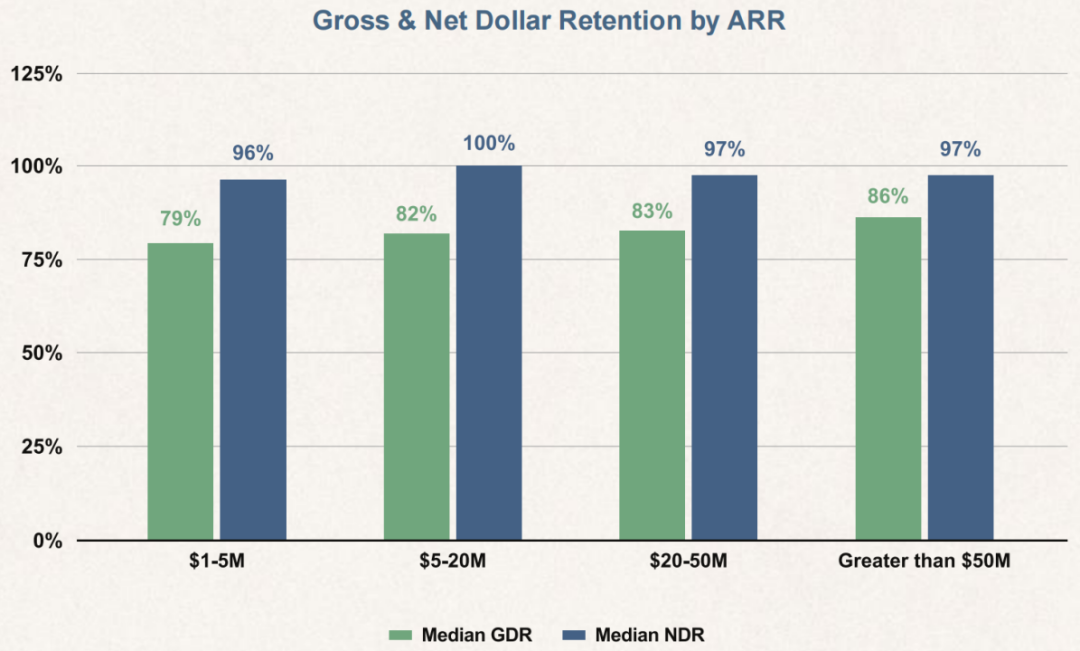

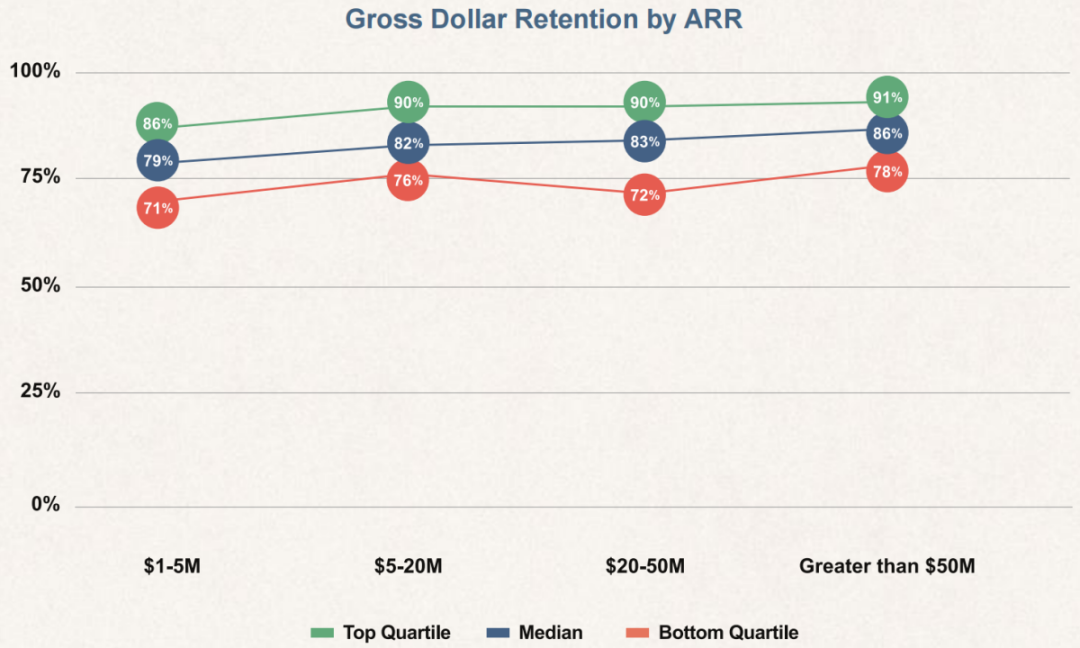

2023 年,GDR 和 NDR 均有所下降

GDR 体现了企业在留存现有客户 ARR 的情况。

GDR 和 NDR 之间的差异反映了企业追加销售和扩展的能力。

我们注意到 GDR 比前几年低了 10 个百分点,NDR 低了 15 个百分点。

排名前四分位的企业保留了约 90% 的 ARR

随着企业不断巩固 PMF,客户成功(CS)团队提供更优质的入职培训和支持,通常会改善 GDR。

随着企业对软件支出进行更谨慎的审视,我们发现基于不同商业模式的 GDR 存在较大差异:订阅模式的平均 GDR 为 85%,而基于使用量模式的平均 GDR 为 43%。

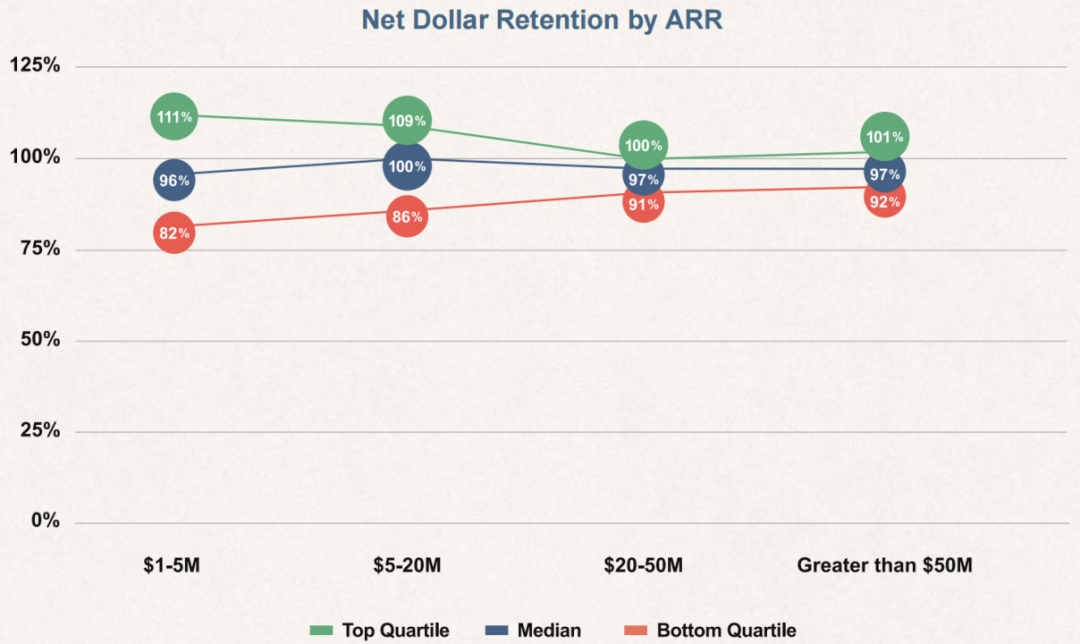

在各个阶段,排名前四分之一的企业在升级销售方面的表现都优于客户流失

随着企业规模的不断扩大,NDR 通常呈下降趋势,这种下降主要是由于分母增加(即总收入增加)以及客户基础逐渐饱和。

我们注意到 NDR 比往年低约 15 个百分点,这主要是由于客户流失增加(占三分之二),但也有一部分原因是增售的减少(占三分之一)。由此产生的结果是 2023 年的总 ARR 增长率显著下降,这表明 NDR 是后期阶段企业的一个重要增长驱动因素。

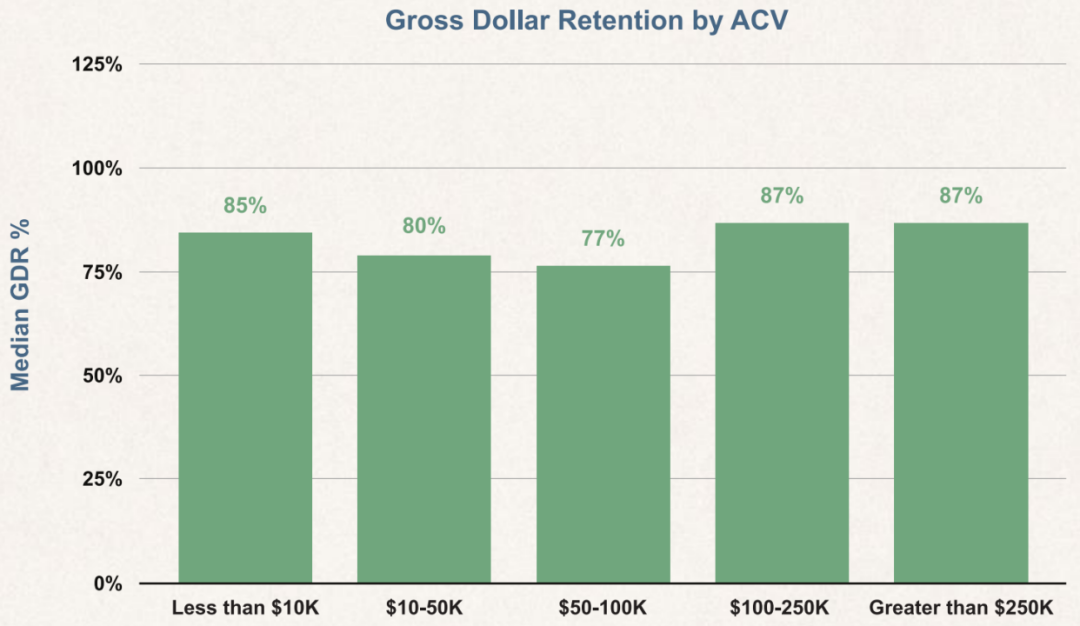

ACV 在 1 万至 10 万之间的产品,GRD 最低

在 2023 年的审查中,企业发现价格区间在 1 万到 10 万之间的软件产品,客户流失率最高。尽管这个价位的产品一般不属于核心系统范畴,但一经削减仍能够带来显著的成本下降。

产品价格超过 10 万的产品更有可能被集中采购并成为跨企业的核心系统,因此具有更高的留存率。

价格低于 1 万的产品一般是针对个人或小团队的特定解决方案,其购买权限较为分散,因此不太受成本削减的影响。

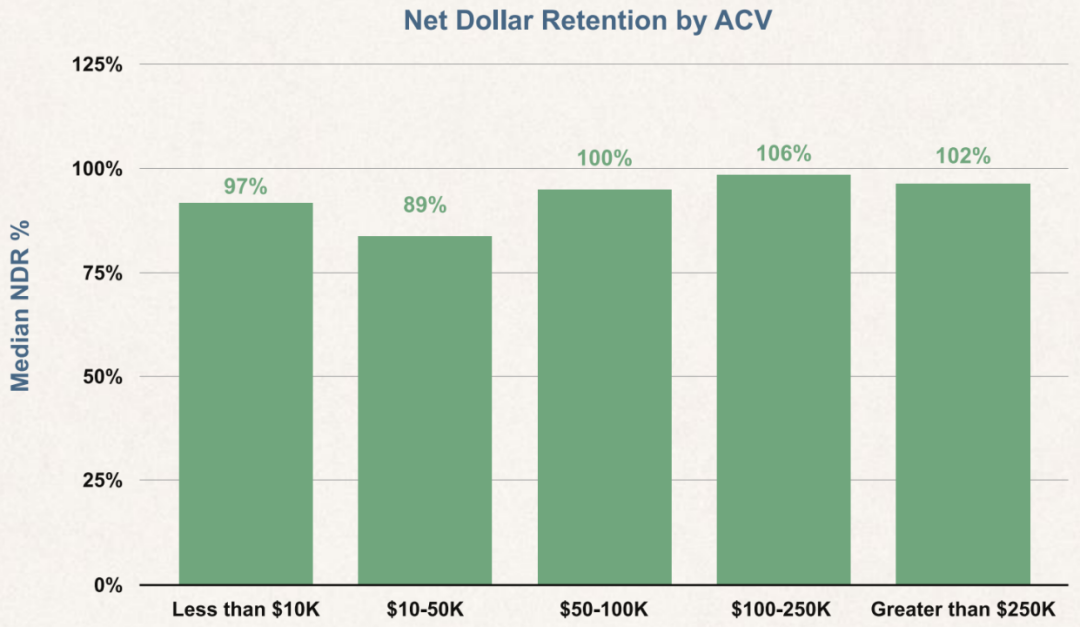

对于较高 ACV 的产品来说,NDR 仍然保持在 100% 以上

NDR 通常随着 ACV 的增加而增加。尽管这一趋势大体上成立,但我们在数据中发现了一个有趣的现象:对于平均合同价值在 5 万及以下的产品,NDR 相对 GDR 高出约 10 个百分点;而对于平均合同价值超过 5 万的产品,NDR 相对 GDR 高出约 20 个百分点。这表明拥有较高平均合同价值的企业在附加销售方面表现更出色,达到了 10 个百分点的差距。

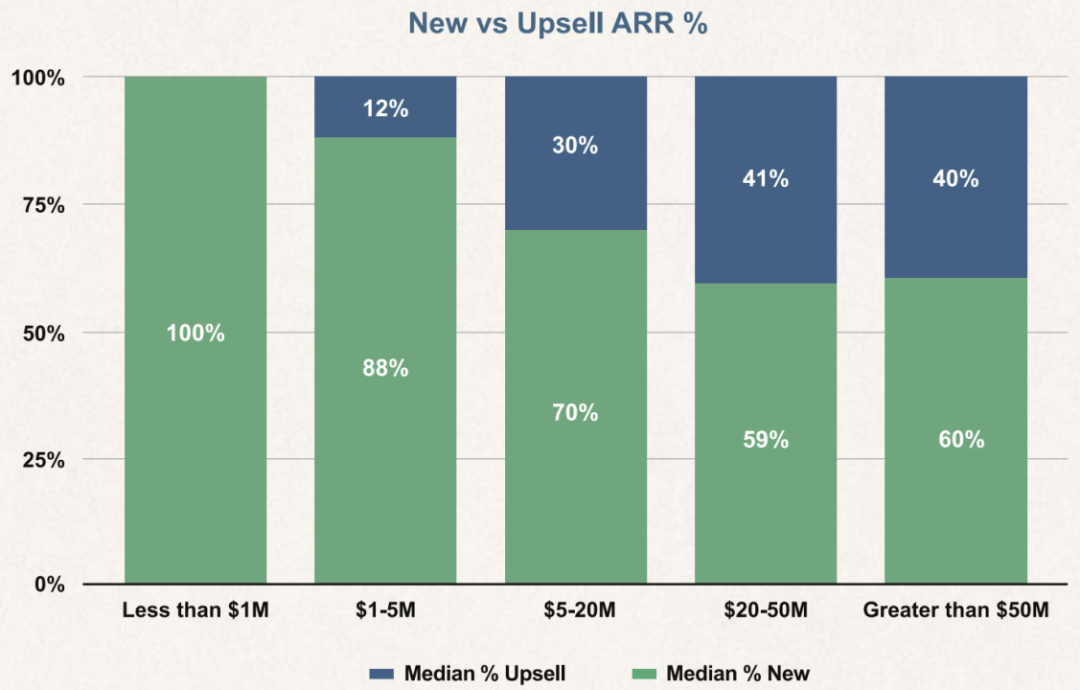

随着初创企业规模的扩大,追加销售 / 扩展日益重要

随着企业的扩张,ARR 的大部分增长来自于对现有客户的追加销售。追加销售通常通过增加席位数、销售额外产品或拓展至新部门 / 新地点来实现。

鉴于追加销售对于企业整体增长至关重要,我们注意到较低的 NDR 对 ARR 增长率有显著影响。

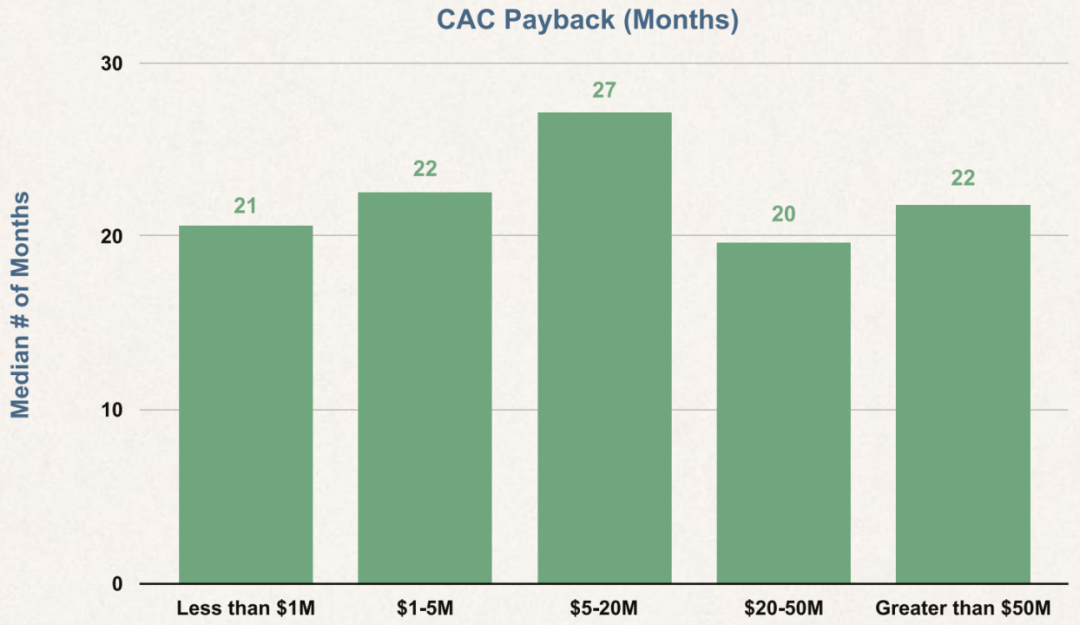

企业扩展规模后,CAC Payback 时间会变长

处于早期阶段的企业,由创始人主导的销售会带来较低的 S&M 费用,但由于收入基数较小,毛利率较低,这种低成本优势被抵消了。随着企业在早期成长阶段扩大至 Go-to-Market 的人员规模,CAC 投资回报期也会随之增加。

一旦企业提高追加销售 ARR 的比例,CAC 投资回报期往往会降低,因为追加销售的收入获取成本较低。

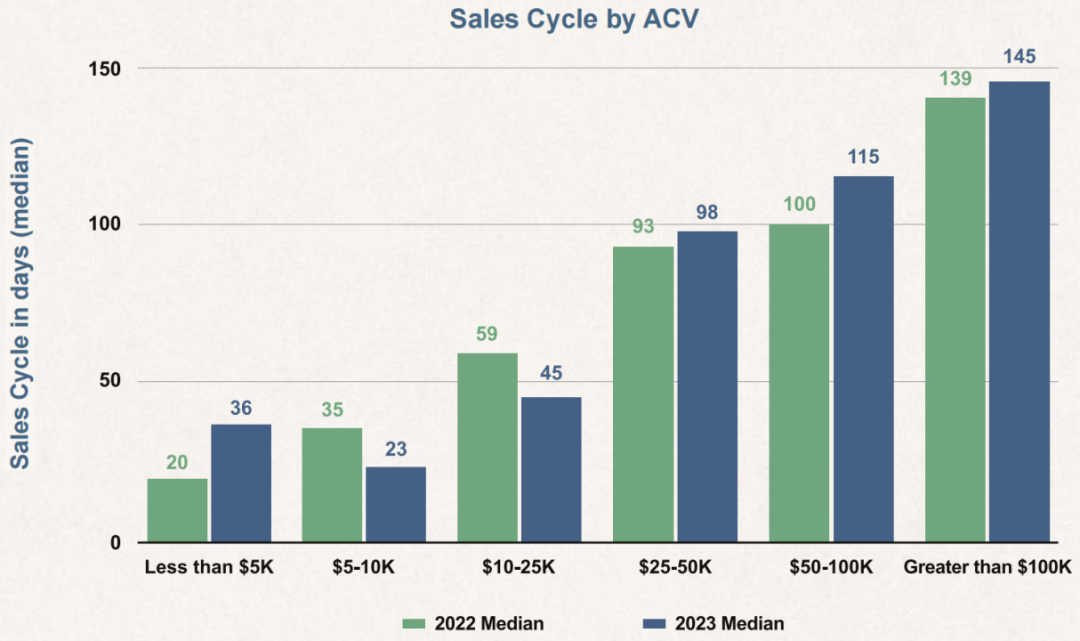

对于 ACV 超过 2.5 万 的客户,销售周期中位数略有增加

随着 ACV 的增加,越来越多的买方利益相关者参与到采购过程中,延长了销售周期。在 2023 年,我们注意到 CFO 开始要求对超过 10 万的采购额进行签字确认,这一措施直接导致了销售周期的增加。 此外,我们还注意到越来越多的客户倾向于进行概念验证(POC),或要求 90 天内可选择退订的选项,以降低其购买风险。

尽管销售周期的延长可能影响了交易的进行,但我们并未注意到成交率有显著变化的趋势。对于 ACV 低于 2.5 万的产品,我们注意到在销售线索中的平均成交率为 35%。而对于 ACV 超过 2.5 万的产品,成交率相对稳定维持在 25% 左右。

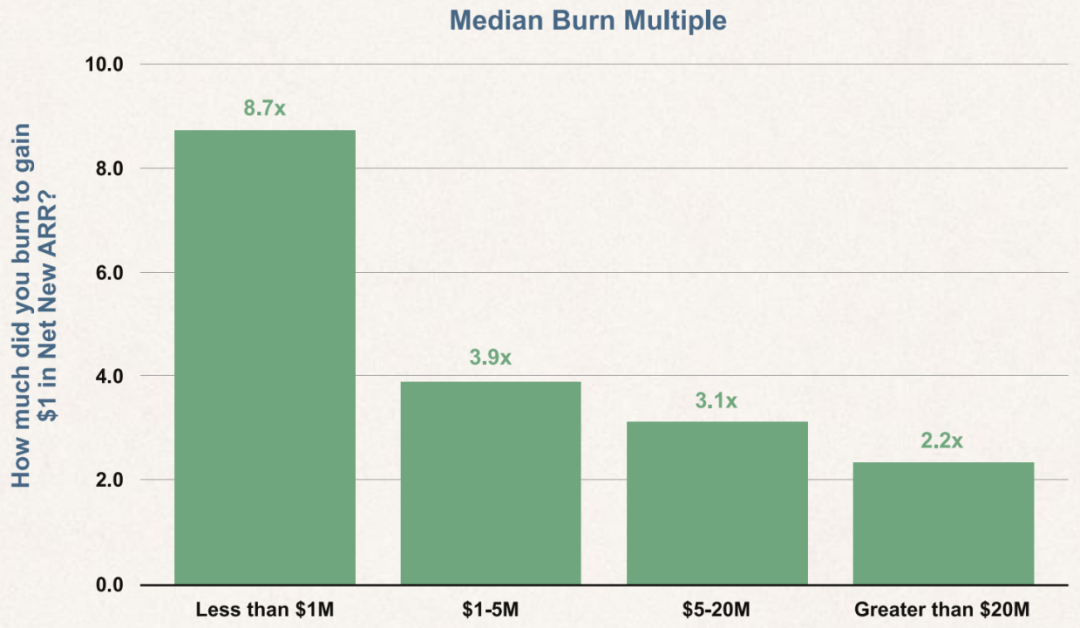

随着企业规模的扩大,资金消耗倍数逐渐降低

资金消耗倍数是衡量 SaaS 企业利用投入资本产生新 ARR 效率的一个指标。

企业的资金消耗倍数通常随着规模的扩大而下降,直到需要扩展到新市场为止。

总体而言,我们注意到 2023 年的资金消耗倍数有所上升,这是因为企业在年初制定了高增长计划,并在 2023 年下半年调整了成本基础。

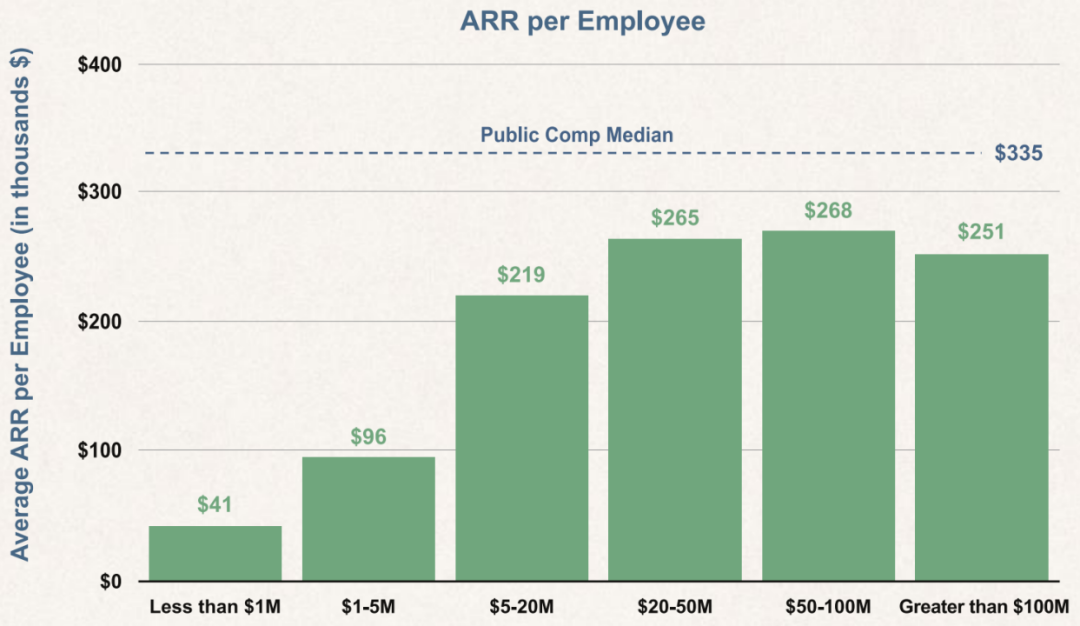

人均 ARR 随着企业规模的扩大而增加

上市 SaaS 企业的人均 ARR 如下:

前四分位:38.9万 中位数:33.5万 后四分位:26.3万 ARR 超过 1 亿的企业中,前四分之一企业的人均 ARR 为 34.6 万,与上市企业数据基本一致。

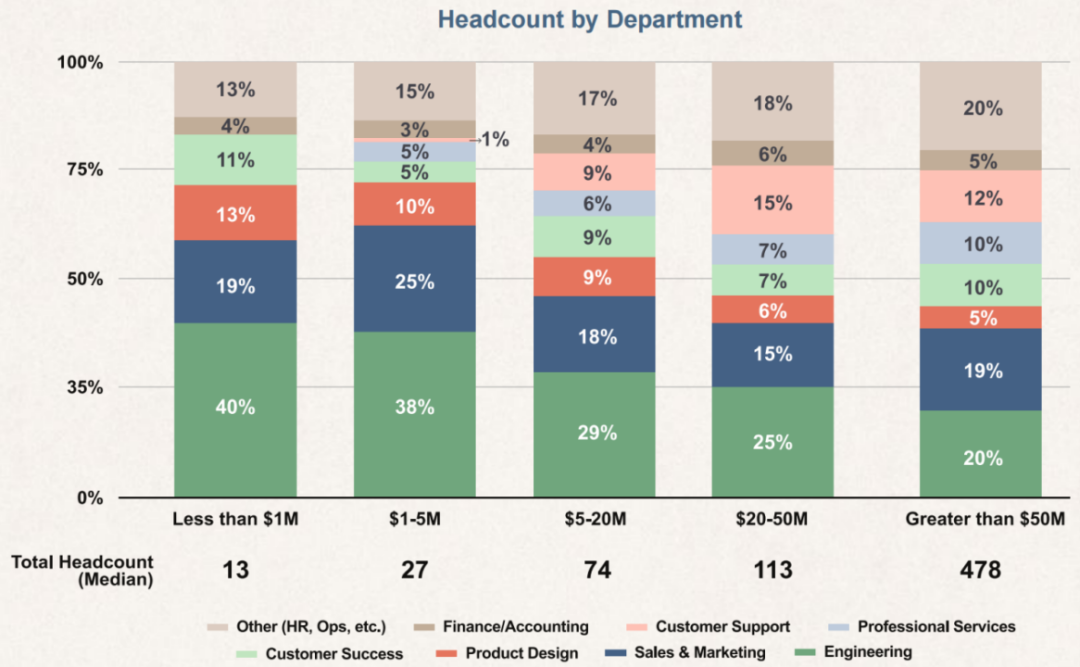

部门人数

正如人们所预期的,早期阶段的员工配置更侧重于产品与工程。随着企业逐渐找到产品与市场的契合点,市场推广(GTM)团队的增长率将超过其他部门。最后,随着企业客户基础的扩大,行政和管理人员的配置也逐步完善。

总体而言,我们注意到员工数量较上一年减少了约 9%。 尤其是 ARR 在 2,000 万至 5,000 万之间的企业,员工数量减少得最为显著。

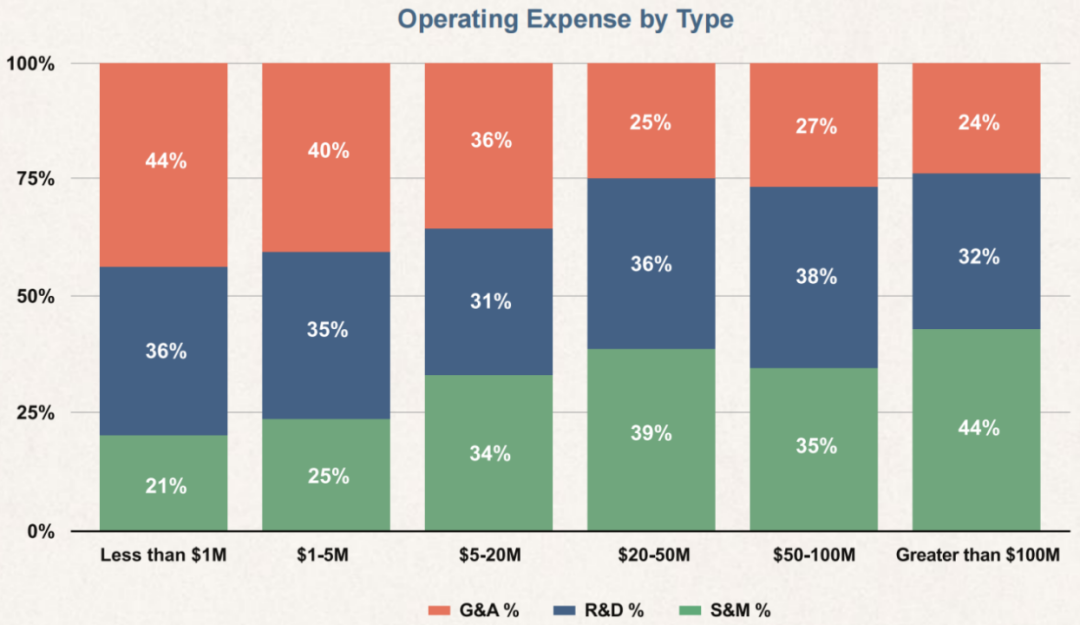

随着规模扩大,销售与营销支出占总运营支出的比例增加

随着企业规模扩大,就支出方面而言,销售与营销支出超过了一般行政及管理费用和研发费用。

上市企业的平均费用分配如下:

G&A: 20% R&D: 32% S&M: 48% 上市企业的平均费用占总收入的比例如下:

G&A: 14% R&D: 23% S&M: 37%

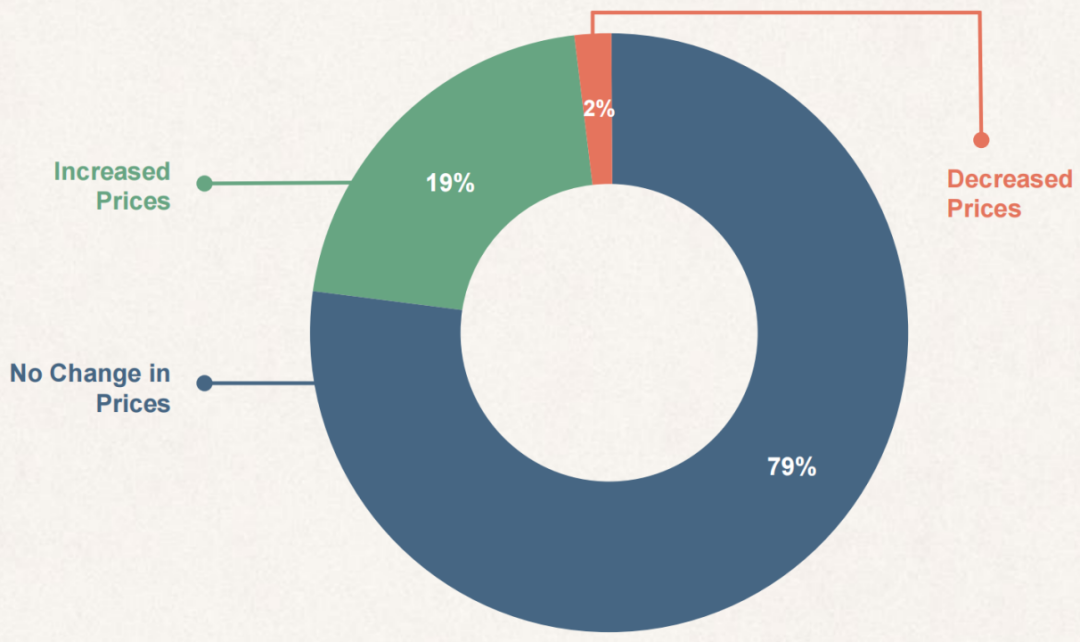

2023 年,大多数企业没有改变定价

鉴于宏观经济形势严峻,80% 的企业没有改变定价也就不足为奇了。

在 2023 年提价的企业中,平均价格上涨了 18%。

初创阶段企业的提价幅度比后期阶段的企业更大。

相较于后期企业,初创企业对 2024 年的增长更为乐观

对于处于成长阶段的企业而言,2024 年是一个至关重要的一年。鉴于 2023 年的增长带来了挑战,许多企业不得不减少支出以渡过难关。这些企业预测 2024 年也将面临类似的增长瓶颈并计划推迟投入直至客户需求恢复。

这似乎是最优的方案。然而,他们面临的挑战在于风险投资依然看重增长,在不耗尽资本的情况下实现增长则是一项挑战。GenAI 技术的兴起进一步加剧了这一困境,企业需要对产品进行额外投资。如果不投资于 GenAI,很可能在两年内便会失去市场竞争力。

我们相信当下正是创立具有划时代意义企业的最佳时机,那些能够应对目前挑战的团队将有机会成为未来的标志性企业。

本文作者可以追加内容哦 !