华为正式入局人形机器人!

6月21日,华为开发者大会正式发布盘古大模型5.0版本,作为大模型具身智能的载体“夸父-MY”人形机器人再次引起广泛关注。

人形机器人作为未来最具科技感的领域,华为的深度介入非常有希望带动国产人形机器人产业链的成长,就像特斯拉带动电动汽车产业链一样。

这一消息对目前持有$机器人ETF(SH562500)$的我来说无疑是一个相当不错的消息面利好,让我更有信心拿着。从长期来看,科技巨头的介入也有利于推动整个行业更快走入高速成长期。

那么,国内厂商在人形机器人产业链中有哪些优势?又有哪些环节存在不足呢?

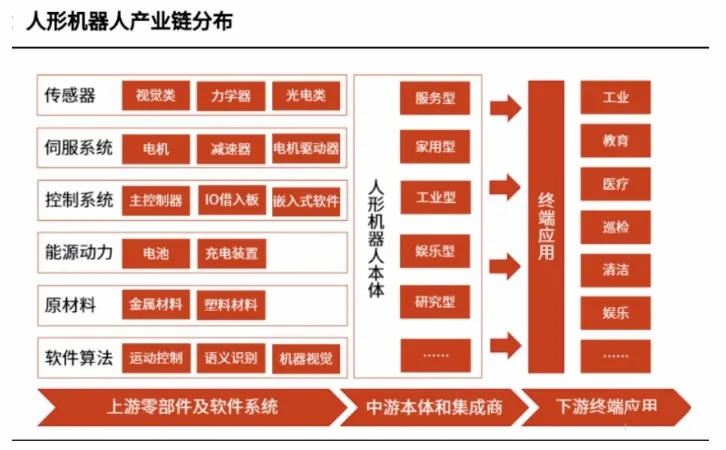

经过多年的工业发展,国内厂商在人形机器人硬件领域也是有很强的实力,足以支撑国产人形机器人的持续改进。

作为机器人动力部分的电机领域,国内有步科股份、雷赛智能、禾川科技、鸣志电器、兆威机电等知名公司。

作为核心组成部分的减速器领域,绿的谐波、科峰智能、精锐科技、双环传动、昊志机电等厂商也都有不俗的实力。

不过在高端伺服系统领域,国内厂商和国际龙头企业还存在着一定的差距,这也是目前高端数控机床和工业机器人国产化率最低的核心系统。

值得一提的是奥普光电是国内伺服系统高端编码器的唯一规模性企业,是最有希望打破全球中高端光栅编码器垄断的希望。

作为公司控股股东唯一上市平台,公司在高端行业不断国产替代的过程中,业绩也是持续增长。

2023年全年实现营收7.735亿元,同比增长23.34%;归属净利润8664万元,尤其是扣非净利润实现6646万元,同比增长170多倍,公司经营活动恢复正常表现。

2024年一季度,公司业绩略有回撤,不过仍然实现了1.722亿元营业收入和1712万元的归属净利润。

公司的盈利能力都非常不错,毛利率水平长期保持在30%以上,2023年更是上涨到34.93%,2024年一季度也保持在34.32%的高水平。

整体来说,奥普光电作为国内高端编码器领域的龙头企业,不仅能够在高端数控机床、工业机器人领域实现国产替代,未来还可以在人形机器人产业链的国产化过程中占据核心地位。算是这个行业一只潜力新星,我比较看好。

但是公司的中期报预告目前始终未出,买个股始终面临着预期不佳的风险,这也是我为什么选择先投入机器人ETF买行业的原因。

ETF基金是一揽子相关优质股票的集合,不存在个股暴雷的风险,同时又能享受到行业成长的红利。随着国内越来越多有实力的科技公司开始布局这一块,相信机器人的元年或在明年开启,因此我准备提前关注起来,走在市场前面。$奥普光电(SZ002338)$ $创业板指(SZ399006)$ #华为盘古大模型引热议# #利好频出,人形机器人概念大涨# #半导体产业链热度大涨,持续性几何?#

本文作者可以追加内容哦 !