一、历次融资与分红情况

广汇汽车终究还是锁定了面值退市,如果没有特别大的意外,在当前的规则框架下,注定退市无疑了。当然,退市还有一系列的流程要走,但都是程序性的流程, 不会有任何实质性的障碍。

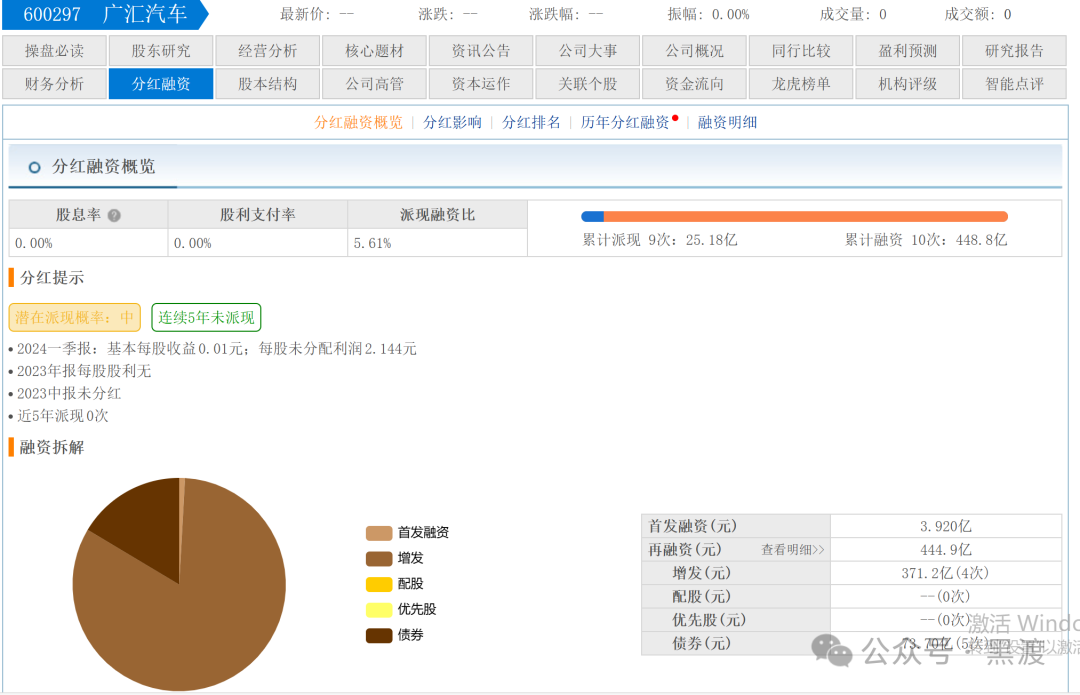

反正退市结果已定,先不说它为啥会走到退市的这一步,我们先看看两组关键数据,即广汇汽车上市以来的融资和分红情况,具体如下图:

整体来看,分红次数和融资次数倒是挺相近,一个9次,一个10次,场差不大。

再看看分红和融资金额,9次分红累计25.18亿元,10次融资累计348.8亿元,融资金额是分红金额的17.83倍。

2024年7月所定面值退市,资本市场之旅历时9年。粗略计算,融资金额扣除分红金额,广汇汽车从资本市场上总共拿走了423.6亿元,相当于每年从资本市场上拿走47亿元,对广汇汽车来说,上市真的是一门好生意。

公司股本从上市时的1.15亿股,增长至现在的82.89亿股,股本增长超过70倍。其中四次增发拿走了371.2亿元,用自己虚无缥缈(无实物状态)的股票从市场上还真金白银,也是一把好操作。

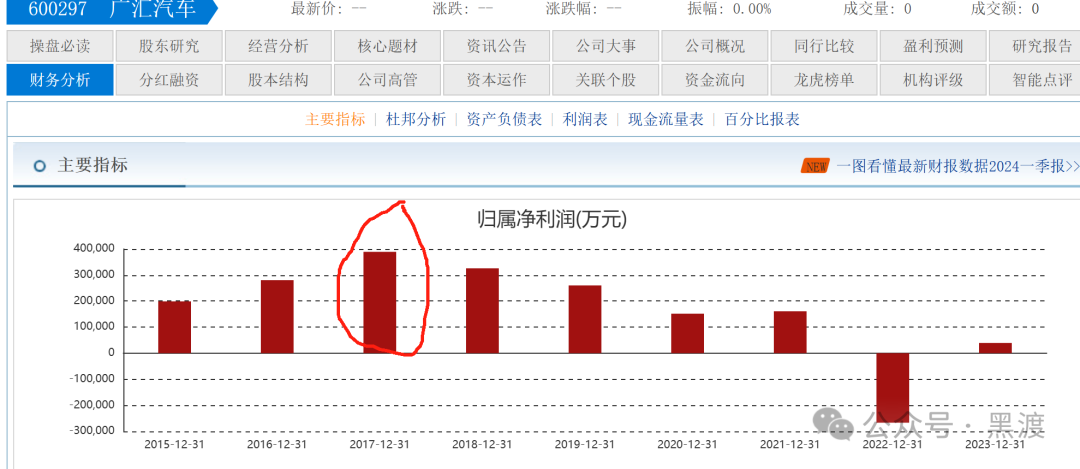

广汇汽车融了这么多钱,好像并没有发挥应有的作用,公司并没有越来越赚钱,反倒是是自2017年之后公司越来不赚钱,真不知道融来的干啥用了。

二、净利润(赚钱能力)

广汇汽车自上市以来, 最赚钱的一年净利润不超过40亿元,甚至2022年还亏20多亿元,2015年至2017年,净利润成增长趋势;自2017年至2023年利润下降,上市期间,广汇汽车的净利润走势成倒V字型结构。

广汇汽车自2015以来累计公录得净利润153.88亿元,平均下来每年赚17.10亿元,年度之间波动较大,2023年净利润不足1亿元。可以粗暴地总结为自2017年之后,赚钱能力一年不如一年。

从各年度的平均净利润数据上看,广汇汽车每年赚的净利润,还赶不上从资本市场拿走钱的二分之一,刚好超过三分之一。赚钱不行,拿钱倒是挺积极。

真不理解为什么广汇汽车还能在市场上融到这么多钱,甚至还有人相信广汽汽车在接近面值退市的情况下仍相信能够起死回生,赌大股东或或集团肯定会财务救市措施。

但是,很遗憾,又一次赌错了!

三、公司资金实力

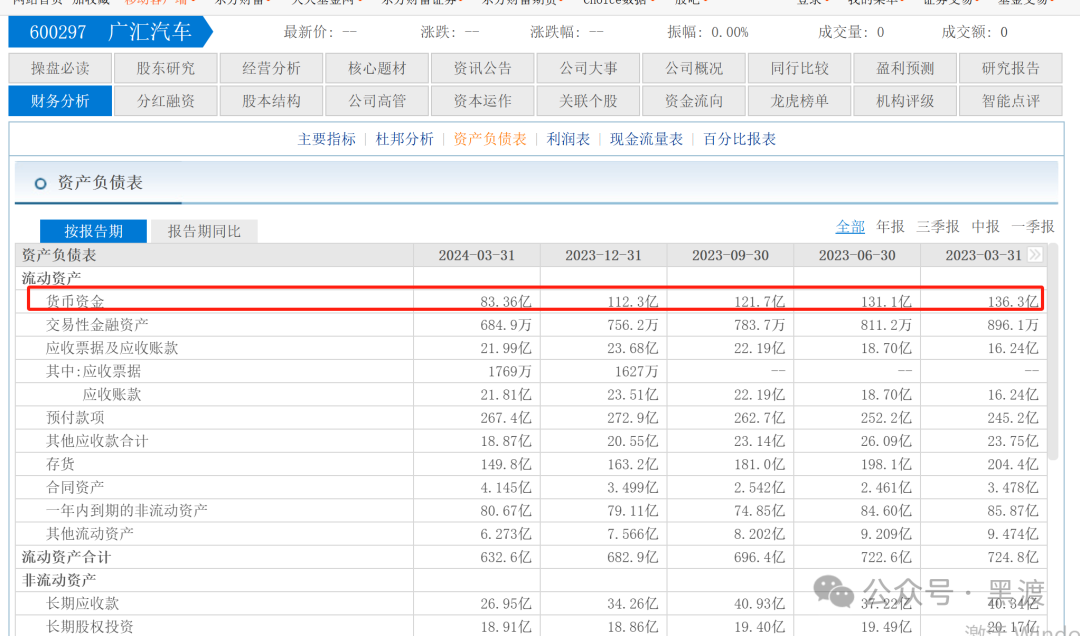

公司融的钱超过分红的钱,那么公司账上应该有很多钱。确实是这样,根据广汇汽车2023年一季报,公司账上还有83.36亿元的现金,从报表上看,公司确实还有80多亿的现金,但是在公司面临退市的关口,这80多亿就静静地躺在银行账户里,没有发挥任何作用。

基于善意的猜测,如果公司拿出部分资金用来回购公司股票,相信公司股价不会这么快的走到面值退市的地步。

同时值得注意的是,公司的货币资金自2019年的250亿元缩减至2023年的112亿元,公司现金越来越少,同时公司越来越不赚钱(净利润越来越低)。

综上所述,公司现是具备现金实力进行回购,有实力通过回购公司振股价,但是公司没有财务任何回购措施,感觉想想静静低等待退市,甚至有点期待退市。

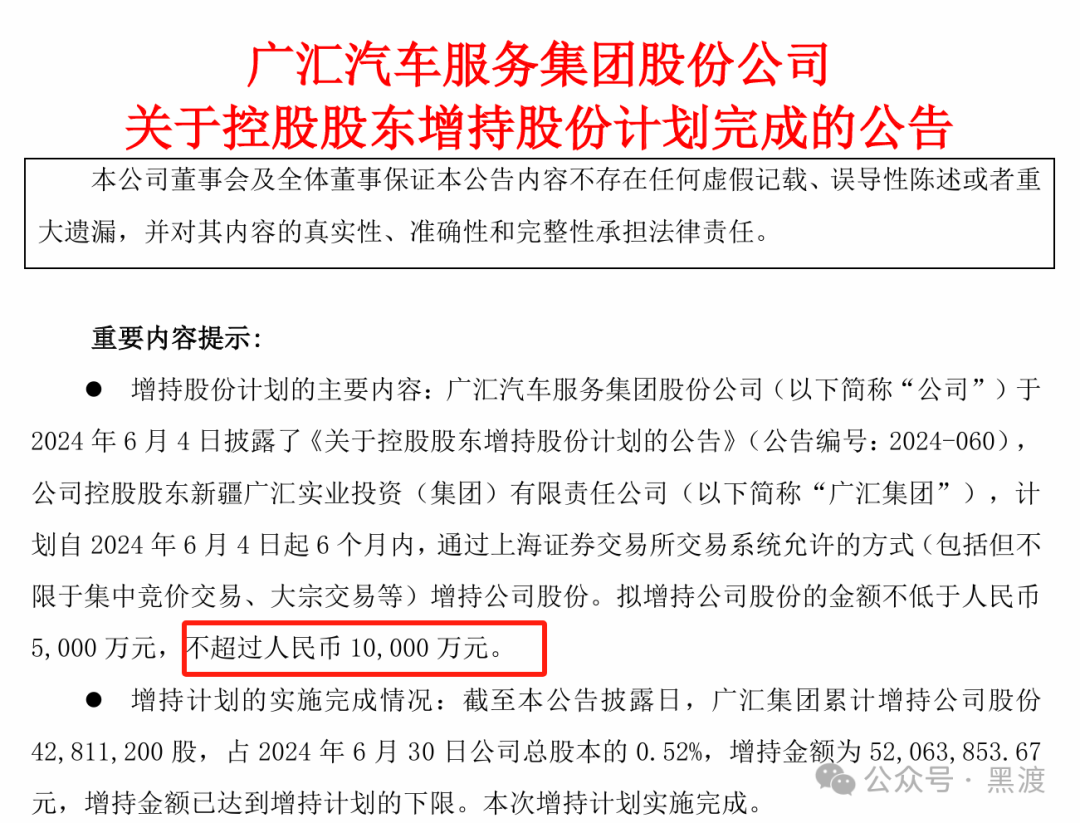

当然,公司控股股东和管理也象征性的增持了部分股票,控股股东“努力”地通过筹划控制权变更来提振股价。

嗯,姑且相信他们也不愿意让公司退市,也曾努力避免退市!

四、增持计划

部分董监高推出了增持计划,增持金额不超过230万元的股票,这点增持金额不知道是咋好意思提出来的。

控股股东也进行了增持,增持不超过1000万元的股票,这点增持金额不知道是咋好意思提出来的。

五、回购计划

截至目前,根据公司公告,公司未实施任何回购计划。公司也没有拿出任何真金白银来提升股价,提振市场信心,整体感觉像是在等待退市。

六、评述

综合上述信息,广汇汽车从上市到退市,走完了自己“计划”好的资本市场之旅。兜里装着从资本市场融的钱,眼含热泪蔓延心酸向资本市场挥了挥手,说了声“再见,再也不见”,甚至都没对中小投资者说声“感谢!珍重!”。剩下中小投资者拿着股票不知所措,尤其是那些买了广汇汽车场外个股期权和可转债的投资者, 江湖还是那个江湖,但自己手里的股票已不再如以前值钱,一切烟消云散。

广汇汽车退市已定,但广汇汽车还是那个广汇汽车,广汇汽车老板老板揣着钱走了,中小投资者的信心和信念又一次被伤害了,甚至说都没地方说。

走的已经拿钱走了,留下的一地鸡毛!

我是黑渡,一个致力于成为法律圈与金融圈的有为青年。欢迎关注我,共同探讨交流法律金融相关问题,投缘的话可附赠专业的法律建议哈。可关注:黑渡

本文作者可以追加内容哦 !