【中国顶奢】茅台投资周刊2024-28《茅台集团党委(扩大)会释放利好信息:上半年迎难而上圆满完成各项目标任务》

本期周刊写作地点:天津

《茅台投资周刊》

2024.7.15-7.19

2024年第29期(总第189期)

【仙童投资对茅台的判断:

1、长期看,股票的价格终将向基本面回归。茅台的商业模式冠绝整个A股市场。茅台是A股市场的机会成本。

2、茅台的公司治理与世界上一流公司相比仍有很大提升空间,改善公司治理可以提升茅台的价值。

3、任何公司基本面的发展及变动趋势离不开中国宏观经济环境的发展及变动趋势,茅台也不会例外。

4、货币是水,茅台的定价权决定了茅台救生圈资产的属性,这是投资茅台的长逻辑,也是茅台作为祖业可以传承的逻辑所在。】

【追求确定性是投资的首要任务】

【投资中最重要的事情:你对时间这个变量的理解与运用!】

【唯有热爱可以敌过漫长岁月。】

【好人品和长期价值投资行为高度契合!】

【投资的境界:淡化股票回报率,专注企业(生意)回报率,因真理得自由,我心光明,夫复何求!】

【仙童投资认为,价值投资就是:利用市场先生的坏情绪,逢低买入伟大公司的股权并提升对伟大公司的股权占比,然后持股守息,代代相传!】

【选择好公司的标准:赚钱、赚真钱、轻松赚钱、永久赚钱。】

【茅台“十四五”(2021-2025)猜想:茅台何时净利润1000亿元?何时年度分红每股50元?何时市值达到4万亿元?-预计2025年/2026年实现】

********************************

目录

一、一周市场表现

二、公司动态

三、茅台估值

四、长期投资需要煎熬等待

五、茅台投资分析

六、茅台史料

七、后记

********************************

正文:

一、一周市场表现

1、本周走势:窄幅震荡,全周上涨0.72%,茅台今年以来涨幅-0.63%,周成交金额140亿元。

茅台2001年上市以来下跌年份:

1)2002年(-27%),PE19

2)2008年(-53%),PE27

3)2013年(-39%),PE9

4)2018年(-15%),PE21

5)2022年(-16%),PE35

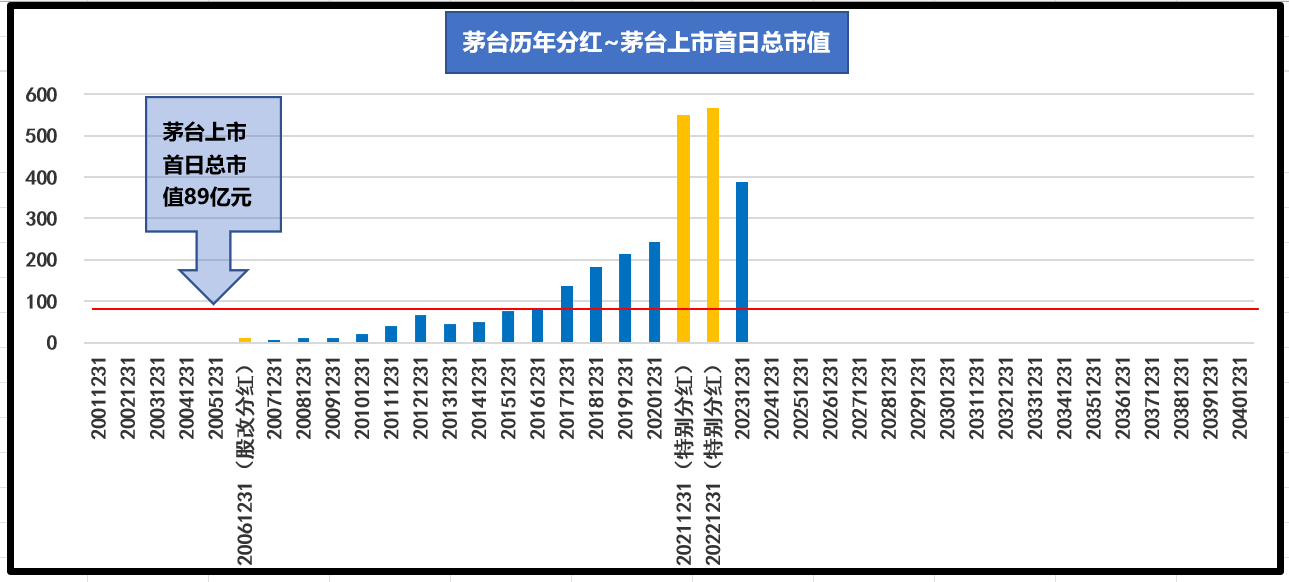

2、茅台历年分红~茅台上市首日总市值

3、外资周动态:外资最新持仓茅台8993万股,市值1542亿元,外资持股巿值排名第一。

4、茅台2024年估值

********************************

1)茅台2024年收购估值1305元

2)仙童投资判断2024年茅台股价安全边际1400元【20倍PE】

3)按照2024年每股收益70元,茅台DCF模型估值1730元

********************************

5、2024年-2026年茅台预测业绩{69.86元、81.12元、93.11元}对应估值PE为{24倍、21倍、18倍}

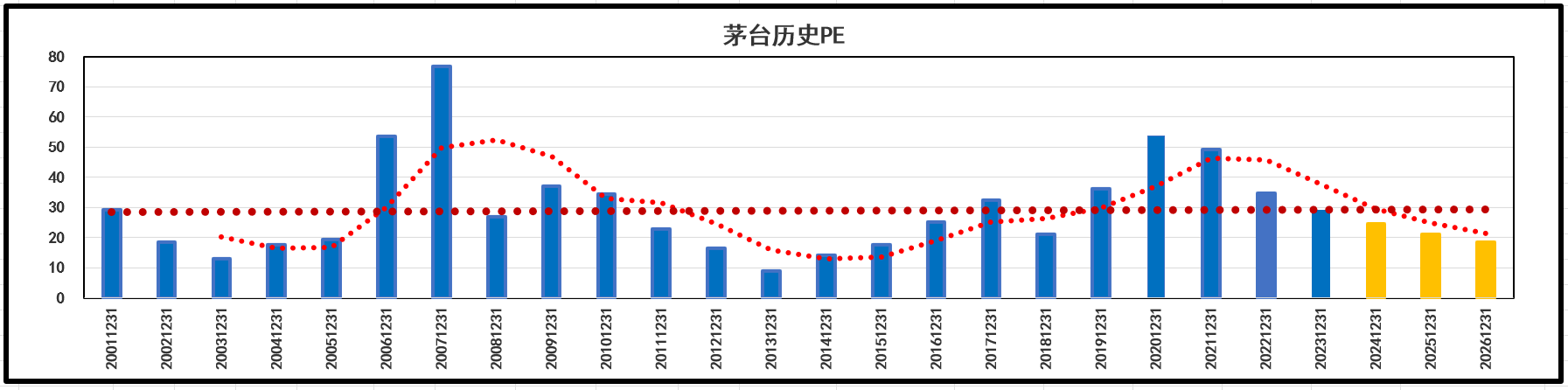

6、【茅台上市以来PE平均:30倍,PE中位数:26倍】

【最近10年PE平均:32倍】

【最近5年PE平均:38倍】

【最近3年PE平均:29倍】

【2024年预测业绩增速:17%】

7、仙童投资对茅台的业绩预测!

********************************

“十四五”(2021年-2025年)

【2022年:50元净利润630亿】

实际净利润:627亿元

【2023年:60元净利润754亿】

实际净利润:747亿

【2024年:70元净利润880亿】

【2025年:80元净利润1005亿】

********************************

“十五五”(2026年-2030年)

【2026年:90元净利润1130亿】

【2027年:100元净利润1256亿】

【2028年:110元净利润1382亿】

【2029年:120元净利润1507亿】

【2030年:130元净利润1633亿】

********************************

8、茅台最新总市值:2.1万亿。茅台是全球市值第二的食品饮料企业。

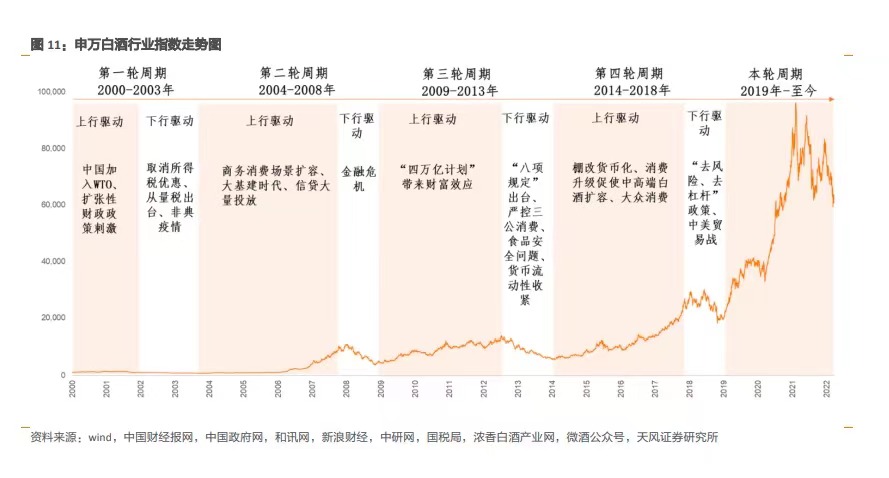

9、白酒行业正在进入第六轮周期

第一轮:2000年—2003年

第二轮:2003年—2008年

第三轮:2008年—2013年

第四轮: 2013年—2018年

第五轮: 2018年—2022年

第六轮: 2022年—?? 年

10、贵州茅台历史上曾经四次在二级市场增持自家股票

1)2010年5月,增持42.27万股,增持价格130~135元

2)2012年12月,增持53.48万股,增持价格168~202元

3)2013年9月,增持191.50万股,增持价格150~151元

4)2023年2月,增持95.72万股,增持价格1709~1810元

11、茅台集团的十四五【2021~2025年】规划是“双翻番,双巩固,双打造”:

1)集团基酒产量翻一番从10万吨达到21万吨;营收翻一番从1000亿元到2000亿元;

2)巩固中国白酒头部企业地位,巩固世界蒸馏酒第一品牌地位;

3)打造成为中国500强第一方阵企业和省内首家世界500强企业。

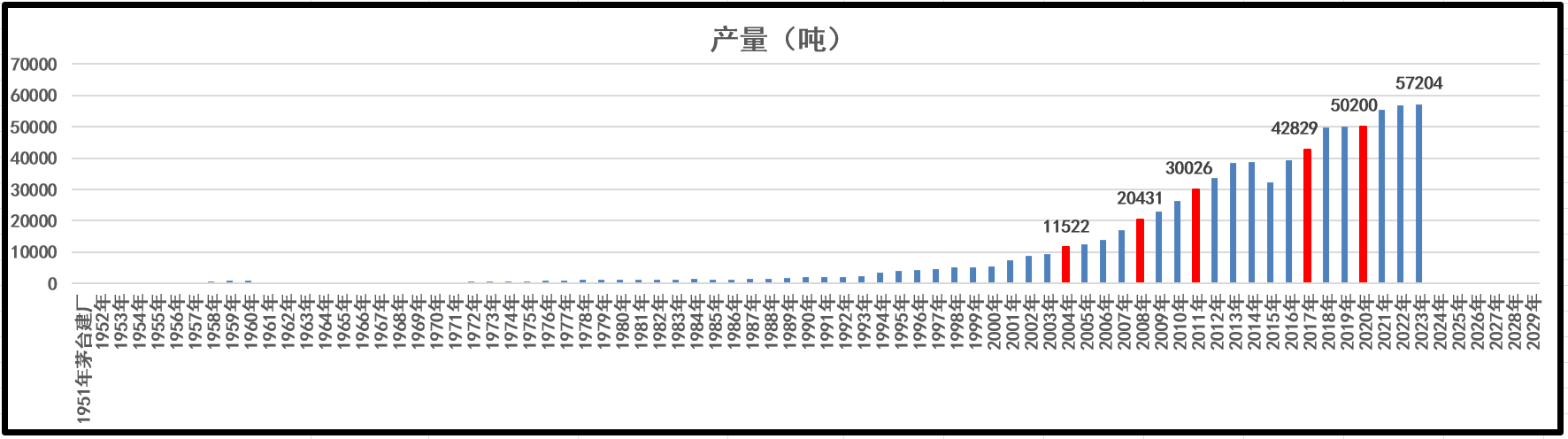

12、2023~2027年,茅台集团新五年奋斗目标中的“双一流”,是指打造世界一流企业,塑造世界一流品牌;而“三突破”则是指到2027年,茅台集团的营业收入突破2400亿元,利润总额突破1400亿元,白酒产能突破16万吨。【产量是产能的1.3倍】

二、公司动态

1、二季度公募基金重仓股最新排名公布,贵州茅台仍是第一!

4、

5、

6、

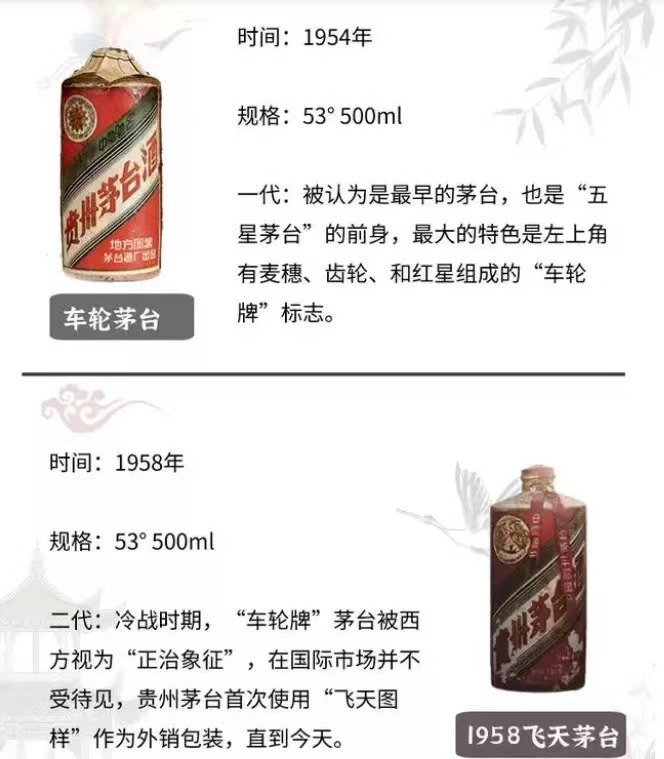

【我们一起梳理八代茅台,速成茅台酒收藏专家。】

三、茅台估值

1、理解茅台才能给茅台公司估值:

1)茅台酒是市场经济环境下的计划产物。茅台公司的经营可以熨平行业周期波动。

2)茅台酒是中国第一品牌。在高端白酒行业中具有垄断性。

3)茅台酒的价值随着时间而提升。

4)茅台公司具有永续经营的特点。

5)货币是水,茅台是救生圈资产。

6)货币超发永远在路上。茅台酒的定价能力强。茅台公司的利润就像天梯一样没有尽头。

2、虽然优质公司的长期表现仍然得益于居民资产配置的迁移,但经过2019年、2020年大幅上涨之后大部分公司的静态估值已上涨到较高的水平,拉低了这些资产的长期回报水平。较高的估值水平也使得股价波动会明显加剧,市场更加容易受到外部因素的冲击。

3、茅台2024年估值

********************************

1)茅台2024年收购估值1305元

2)仙童投资判断2024年茅台股价安全边际1400元【20倍PE】

3)按照2024年每股收益70元,茅台DCF模型估值1730元

********************************

1)茅台收购估值1305元

一个企业的合理市值=固定资产+在建工程+净现金流+未来10年净利润的总和。

以下均为2023年3季报数据。

(1)固定资产:199亿元

(2)在建工程:21亿元

(3)企业净现金流=企业现金流(1751亿元)+存货(464亿元)-负债合计(490亿元)=1725亿元

(4)未来10年净利润之和:14444亿

【2024年:70元净利润879亿】

【2025年:80元净利润1005亿】

【2026年:90元净利润1130亿】

【2027年:100元净利润1256亿】

【2028年:110元净利润1382亿】

【2029年:120净利润1507亿】

【2030年:130净利润1633亿】

【2031年:140净利润1758亿】

【2032年:150净利润1884亿】

【2033年:160净利润2010亿】

茅台合理市值:199+21+1725+14444=16389亿元。【12.56亿总股本】对应股价1305元。

2)仙童投资主观判断2024年茅台股价安全边际1400元

给茅台PE20倍。低于1400元买入,高于1400元持有。

安全边际如下:

2024年:1400元/70元/20PE

2025年:1600元/80元/20PE

2026年:1800元/90元/20PE

2027年:2000元/100元/20PE

3)茅台DCF模型估值1730元

基期-2024年每股收益:70元

折现率:10%(保守)【折现率=无风险报酬率+风险报酬率+通货膨胀率】

未来十年年增长率:10%

永续增长:3%(与长期通胀率持平)

四、长期投资需要煎熬等待

1、投资的长期成败取决于“道的正确而非术的高明!”

2、长久期的投资,对供给侧要求高,对于需求侧要求不高。

3、奢侈品行业特征:供给侧不变,需求侧扩张!

4、长期看,美国股市是全球股市的资机会成本!茅台是全部A股的机会成本!

翻译过来就是:

长期看,投资指数如果不投资美股指数想跑赢美股指数不容易!投资A股如果不投资茅台想跑赢茅台不容易!

5、投资茅台主要看三点

在茅台的世界里,世界的变化几乎与茅台无关,投资者可以无视宏观经济、市场需求、竞争格局的变化,只需聚焦至茅台企业本身:

1)茅台酒的质量~茅台酒好喝是根本;

2)茅台基酒产量;

3)产品是不是供不应求~产品不愁卖,有定价权。

因为茅台酒产量=茅台酒销量=销售收入=现金(没有应收账款)!

6、投资的确定性和稳定性比黄金重要!茅台股份就像是轨道上的列车,有了既定的路线和方向。茅台经营,总体上讲只需要“守旧”,不太需要“创新”。这趟列车只要不折腾不出轨按照既定轨道平稳行驶,就会一往无前,前途无量。

7、茅台品牌价值高度闲置!

茅台由于生产能力有限,它的品牌价值中只有少部分体现在盈利中。茅台的表外资产数倍于表内资产。

8、茅台的渠道利润为未来利润增长提供保障,在出厂价未提前,并没有反应在企业的利润中。茅台的渠道利润是茅台公司的护城河!

9、茅台业绩确定性非常高,增长逻辑如下:

1)产量提升

2)出厂价提价

3)系列酒产量和销量提高

4)非标茅台酒占比提升

5)直销占比提升

10、茅台~伟大公司的标杆

1)护城河又深又宽,阻挡竞争对手

2)行业中处于垄断地位

3)高ROE~杜邦模型:高毛利模式(销售净利率)、高周转模式(总资产周转率)、高杠杆模式(权益乘数)

4)产品定价权:提价且放量

5)产品不愁卖

6)没有应收账款

7)现金流充沛

8)产品差异化强

9)产品上瘾属性

10)存货升值而不是减值

11)品牌价值高,具有广泛的共识

12)拥有无与伦比的商业模式

13)不受原材料涨价困扰,毛利率高

14)公司是长寿型企业,产品被替代的可能性极小

15)轻资产行业

16)无需大的投入,便产生源源不断的现金流

五、茅台投资分析

1、投资三阶段

1)初始阶段求多:什么都信、什么都想买、什么都敢买。

2)中间阶段求好:买好的,这阶段逐渐做减法,对好的判断还在表层,不知为何好,不知好与更好、最好的区别。

3)最终阶段求独:在好的基础上追求最好,即最赚钱的商业模式。

三句古诗比喻对价值投资追索的三个阶段:

一、昨夜西风凋碧树,独上高楼,望尽天涯路。

二、衣带渐宽终不悔,为伊消得人憔悴。

三、众里寻他千百度,蓦然回首,那人却在,灯火阑珊处。

2、茅台核心势能不可复制!

1)独一无二的原产地保护。茅台拥有15.03平方公里的原产地,在世界上找不到第二个类似的地方。

2)不可复制的微生物菌落群。茅台人在养护微生物,微生物在酿酒,形成的微生物菌落群不可复制。

3)传承千年的独特酿造工艺。茅台酒酿造是非物质文化遗产,茅台人坚持用人工传承。

4)长期贮存的优质基酒资源。70多年里,茅台在酒库贮存了几十万吨基酒,按照市场价值计算,超万亿元。

3、颠覆的顺序:

1)渠道是最容易颠覆的

2)打破产品优势

3)打破技术壁垒

4)最难颠覆的是奢侈品品牌

4、奢侈品品牌是“时间上对认知的堆积”。奢侈品品牌是情感的寄托。奢侈品品牌是极难形成的。

5、茅台酒是抗通胀利器

货币是水,茅台是救生圈资产!

6、茅台公司的产品共有两大类:

第一大类是主打拳头产品茅台酒:由53度茅台、精品茅台、珍品茅台、生肖茅台,年份茅台、非标茅台等组成。

第二大类是系列酒:由【贵州大曲】、【赖茅-华茅-王茅】、【汉酱-仁酒-茅台王子-茅台迎宾】组成,俗称一曲三茅四酱。2022年的新产品茅台1935酒也属于系列酒。

7、茅台家族产品层次十分清晰:

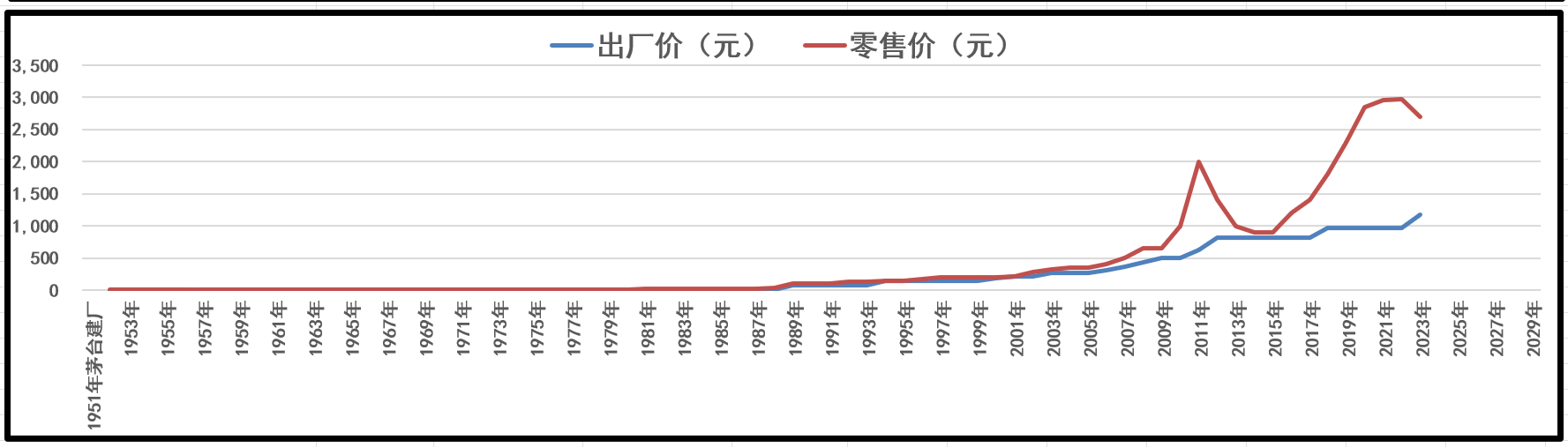

茅台1935 -1188元【基酒由和义兴产区基酒(特点典雅柔和细致)+茅台酒核心产区基酒(特点丰满细腻幽雅)共同勾调而成!】

飞天茅台酒-1499元

生肖茅台酒-2499元

精品茅台酒-3299元

珍品茅台酒-4599元

年份茅台酒(15年)-5999元

8、茅台公司通过直销渠道和批发代理渠道两种方式进行产品销售:

直销渠道包括茅台公司在全国建立的35家直营公司和自营APP“i茅台”等。

批发代理渠道包括国内外2193家社会经销商以及商超、电商等。

9、茅台股份下面有七家子公司:

1)贵州茅台酒销售有限公司:负责茅台酒的国内销售业务,茅台公司持股95%。

2)贵州茅台酒进出口有限责任公司:负责茅台酒和系列酒的国外销售业务,营业收入的绝大部分来自茅台酒,茅台公司持股70%。

3)贵州茅台酒巴黎贸易有限公司:负责茅台酒和系列酒的国外销售业务,营业收入的绝大部分来自茅台酒。茅台公司持股100%。

4)贵州赖茅酒业有限公司:负责系列酒的赖茅酒国内销售业务,茅台公司持股43%,由于茅台公司派出董事在贵州赖茅酒业有限公司董事会成员超过半数,因此成为茅台公司的并公司。

5)贵州茅台酱香酒营销有限公司:负责系列酒(除了赖茅酒之外)的国内销售业务,茅台公司持股100%。

6)贵州茅台集团财务有限公司:茅台公司持股51%。

7)北京友谊使者商贸有限公司:负责国内商超和电商渠道茅台酒和系列酒的销售业务,茅台公司持股70%,永辉超市持股30%。【已经渐趋式微】

10、茅台酒消费税率

={1169/(1+13%)*60%*20%+0.5}/1169

=124.64/1169

=10.7%

其中:

1169-出厂价

13%-增值税税率

60%-国税局规定:自2017年5月1日起一律按销售公司卖出价格的60%计算

20%,0.5元-白酒消费税分为两部分,合并征收。一是从价税,目前税率是销售额(不含增值税)的20%,二是从量税,目前为1元/L(或kg)

六、茅台史料

1、坤沙酒、碎沙酒、翻沙酒

用完整的高粱产出的酒名为“坤沙酒”;用磨碎的高粱产出的酒名为“碎沙酒”;用最后第九次蒸煮后丢弃的酒糟再加入一些新高粱和新曲药后产出的酒为“翻沙酒”。

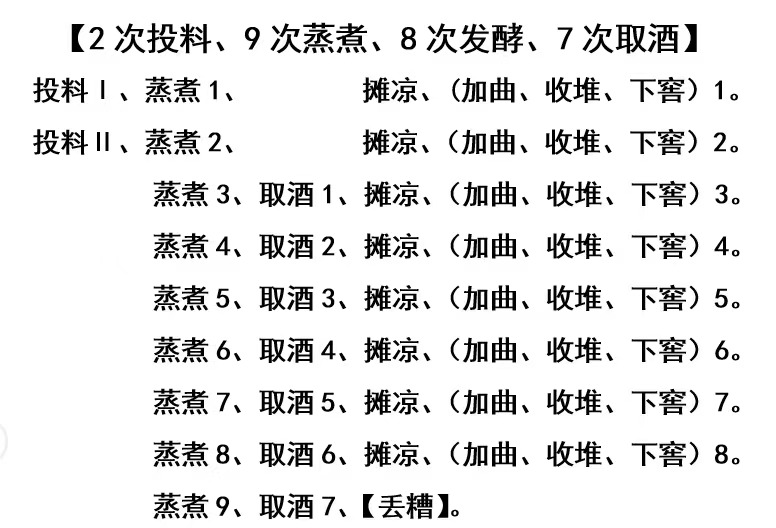

2、茅台酒采用“12987坤沙工艺”

即一年生产周期、两次投粮生产、粮曲九次蒸煮、八次发酵、七次取酒。端午制曲(由阴转阳),重阳下沙(由阳转阴),女人踩曲,男人酿酒。

茅台53怎么来的?每个轮次的酒,度数从57到52,按照一定比例盘勾成53。

轮次与轮次间的酒体质量既有差距又很接近,一二轮次以香气见长,刚强而清新;三四五轮次香味协调,恰到好处,又各有特点,是勾兑的主体;六七轮次酒以味见长,醇厚、柔和是其主要特点。

3、茅台酒制作过程

第一步:端午制曲

茅台酒厂每年六月份制造曲药,曲药以小麦为原料,生产一块合格的酒曲至少要3~5个月。

第二步:重阳下沙

制好酒曲,时间到了重阳节,每年十月份开始第二个关键步骤——“重阳下沙”。“沙”的意思就是指红高粱。因为本地产高粱细小而色红,所以称为“沙”。“下沙”就是指投放制酒的主料-红高粱。

第三步:发酵

第一次加曲搅拌后要进行“收堆”发酵,即将酒糟堆成一个两米多高的圆锥。茅台酒讲究高温发酵,一般外层温度达到五六十摄氏度才结束这一环节(历时一周)。第一次发酵完成后,把酒糟铲入窖坑进行封存——进入“窖期”(历时一月)。

一个月后,窖坑打开,开始“二次投料”,即按照1∶1的比例,加入新的高粱,继续上甑蒸煮。摊凉后加入曲药,收堆发酵,然后重新下窖[九次蒸煮、八次发酵],前两次蒸煮原料都不取酒,第三次至第九次蒸煮才开始取酒[七次取酒],只为增加发酵时间,裹挟更多微生物。

第四步:取酒-盘勾-勾兑

再度过一个月左右的窖期,开始第三次蒸煮。时间到了12月~1月,这才开始进行第一次取酒。之后再对酒糟进行摊凉、加曲、收堆、下窖等流程。如此周而复始,每月一次,直至第七次酒取完后,时间已经到了第二年的8月,酒厂才开始“丢糟”。第三至五次出的酒最好。

新酒产生后要装入陶土酒坛中封存,形成“基酒”。第一年进行“盘勾”,就是按照酱味、醇甜、窖底三种味道进行合并同类项,然后再存放3年。3年后,按照酒体要求进行“勾兑”,即用几种基酒甚至几十种基酒,按照不同的比例勾兑出一种酒,形成一定的口味、口感和香气效果。勾兑一直是酿酒过程中比较神秘的工序。

2023年茅台酒生产实录:

1)2022年12月12日,茅台酒2023年度一轮次生产开烤。【一轮次酒生产周期历时50天】

2)2023年1月31日,茅台酒二轮次生产开烤。【二轮次酒生产周期历时50天】

3)2023年3月23日,茅台酒三轮次生产开烤。【三轮次酒生产周期历时35天】

4)2023年4月28日,茅台酒四轮次生产开烤。【四轮次酒生产周期历时40天】

5)2023年6月8日,茅台酒五轮次生产开烤。【五轮次酒生产周期历时40天】

6)2023年7月18日,茅台酒六轮次生产开烤。【六轮次酒生产周期历时35天】

7)2023年8月22日,茅台酒七轮次生产开烤。【七轮次酒生产周期历时35天】

第五步:调味

勾兑完成后,最后一项工作是“调味”,调味的时候要加“调味酒”。调味酒的生产是酒厂用特殊工艺生产出来的,这是各家酒厂的核心机密。调味酒味道特殊,每次只添加少量。

第六步:储藏

最后一步是储藏,茅台酒调味完成后还要继续存放半年到一年,等待醇化和老熟后才进行灌装进入市场。一瓶地道的茅台型酱香酒的生产至少5年。

【飞天茅台5年的时间里包含了一年的酿造周期,三年的储存,以及灌瓶后的稳定期一年】

{每吨茅台酒约等于2124 瓶500ml瓶装茅台酒}

4、茅台酒按照酒质等级划分为六级:普茅、微调、小批量勾兑、珍品、陈酿、年份酒。在生产过程中:不同的酒质,使用的基酒与调味酒都不一样。在调味方面:不同茅台酒加入的调味酒各不相同。普茅所使用的调味酒种类相对较少,至少有80种以上,酒质更好的茅台酒使用100种以上。

5、茅台上市23年以来,连续跌幅超过30%的下跌只有六次::

6、茅台股票上市以来,历史平均PE是30倍。2001年-2023年,茅台净利润复合增速为28%,茅台总市值复合增速为27%。茅台除了IPO上市募集22.4亿元之后再无融资,上市以来累计分红2327亿元,分红总额是融资总额的104倍。

7、贵州茅台IPO资料

8、茅台股份2001年上市后,茅台集团历任董事长:

第一任董事长季克良(2001-2011)

第二任董事长袁仁国(2011-2018)

第三任董事长李保芳(2018-2020)

第四任董事长高卫东(2020-2021)

第五任董事长丁雄军(2021-至今)

9、茅台酒厂历史上著名人物

【人物顺序从右到左】

1)华问渠:(1894—1979),经历了华氏三代创业,在华联辉之子华之鸿时期,成义烧坊拿到了巴拿马大奖,到了华联辉之孙华问渠,深明大义,主动将成义烧坊上交政府,组建国营茅台酒厂。

【赎买成义(华茅)】

2)赖永初:(1902— 1981)),1938年,赖永初和2个朋友一起收购了一家“衡昌烧房”,由赖永初担任总经理,后来酒坊被更名为了“恒兴酒厂”。

【接管恒兴(赖茅)】

3)王丙乾:(1916-1951),茅台镇荣和烧坊老板,茅酒创始人。1915年所酿造的茅酒,远渡重洋参加巴拿马万国博览会融获金奖。1951年荣和烧坊公私合营,合并成为茅台三大烧坊之一。

【没收荣和(王茅)】

4)王绍彬:(1912-1984),1956年至1983年担任茅台酒厂副厂长。王绍彬总结出了“以酒养糟的酿酒经验”。

5)郑义兴:(1895-1978),郑义兴是第一代贵州茅台酒酿造的核心力量。

1954年,茅台酒厂为继承和发扬传统工艺,号召老酒师拿出绝活,总结工艺规程,在全厂开展“订立师徒合同”活动。老酒师郑义兴率先打破传统观念,把自己40年来的生产经验、祖上五代口传心授传承下来的酿酒技艺和由117味中药材组成的“酿酒曲药单”整理成册,无偿奉献给国家,为茅台酒厂规范酿酒技艺和操作标准奠定了坚实基础。随后挑选李兴发和季克良做徒弟,全无保留地传授技艺。在郑义兴的精心培育下,李兴发和季克良都成为了茅台酒传统工艺的一代宗师,为茅台酒传统工艺传承和企业振兴做出划时代的贡献。

1956年,茅台酒厂开展以“提高茅台酒质量”为中心的运动,采纳了郑义兴“恢复传统工艺操作”的建议,提升郑义兴为主管生产的副厂长,酒质逐渐得以提高。1957年,茅台酒厂总结出茅台酒传统工艺14项操作规程,全面恢复了茅台酒生产的传统操作方法,并起草制订了第一个《茅台酒标准》。1958年全厂合格酒由1956年的12.19%、1957年的70%提升为1958年的99.42%。1957年,时任技术厂长的郑义兴提出结合茅台镇民间流传的“飞天仙女临河赐酒”的美丽传说为背景,进行新的商标设计,取名“飞天”,图形选自敦煌石窟中的壁画仙女飞天造型,从此“飞天牌”茅台酒畅销海内外。

6)李兴发:(1930-2000),1955至1986年任茅台酒厂副厂长。李兴发科研小组首次确立了茅台酒的“酱香、窖底、醇甜”三种典型体。完善了茅台酒的传统生产工艺,使其勾兑工艺更科学,为白酒香体鉴别作出了巨大的贡献。这个研究成果,是茅台酒科技史上划时代的飞跃,成为现代茅台酒生产的质量标准。

7)季克良:(1939- ),1964年,刚刚毕业的季克良被轻工业部选拔、分配到远在贵州的茅台酒厂工作。

1981年,季克良被任命为副厂长,1983年,他成为茅台酒厂的厂长。

1985年,认为自己并不适合做行政工作的季克良主动辞去厂长职务,成为茅台酒厂历史上第一位总工程师。

1998年,季克良被任命为公司党委书记,集党委书记、董事长、总工程师于一身。

1979年,季克良通过长期实验和不断思考,发表了《增产酱香酒的十条经验》等一系列论文,总结出了茅台酒不同于其他名酒的十大工艺特点——

一是严格的季节性生产,一年一个生产周期;

二是两次投料;

三是茅台酒产品要经过三年储存,茅台酒的香型有三种典型体,还有30天高热发酵;

四是制曲四十天高温发酵;

五是五月端午踩曲;

六是六个月存曲;

七是七次取酒;

八是经过八次摊凉、接种、加曲、加回酒、堆积发酵;

九是一共要经过九次蒸煮,还有九月重阳投料;

十是十个独特工艺:

三个高:高温制曲、高温堆积、高温馏酒。

三个低:酒胚的水分低、曲子的糖化率低、粮食的出酒率低。

还有三多一少:轮次多、用曲量多、粮耗多,辅料少。

这十大经验也成为茅台工艺的金科玉律,被一代代酿酒人默默遵循着,彻底解决了生产工艺中长期悬而未决的水分之争、曲药之争、窖材之争、原料之争、温度之争等问题,使茅台酒在1995年后实现了质量、产量的恒久如一。在季克良任内,茅台酒才真正定型,具备了规模化生产而品质如一的可能性。

10、自1951年茅台国营至今,从39名员工、75吨产能的小作坊起步,由三家作坊(成义【华茅】、荣和【王茅】和恒兴【赖茅】)发展成为今天的中国白酒头部领军企业和世界蒸馏酒第一品牌,茅台创造了辉煌的历史。

1862年华联辉创办“成义烧坊”,所酿茅酒,人称“华茅”。

1879年王立夫等三人合资创办“荣和烧坊”,所酿茅酒,人称“王茅”。

1929年周秉衡投资兴建“衡昌烧坊”。

1938年,周因倒卖鸦片破产,赖永初收购了“衡昌烧坊”。

1941年,赖永初将“衡昌烧坊”更名为“恒兴酒厂”。酒厂生产酒使用“赖茅”商标。

七、后记

1、写在最后

《茅台投资周刊》代表了仙童公司最新、最全、最高的价值投资思想!

投资是认知的变现!

仙童公司现在还处于时间复利曲线的平缓段,让我们期待30年、40年后仙童公司的惊艳表现,那时候的时间复利曲线已经变得十分陡峭!

我把仙童投资的规模发展、业绩表现、公司的品牌和声誉、客户的资产增长,全部做成时间的函数,随着时间向右延展,这些函数的目标值都会越来越好,越来越出色!

我们坚持做正确的事情,始终如一,不漂移!

未来已来!

我已看到未来!

【2022年5月1日晨,于天津家中】

2、仙童八法:

1)买股票就是买公司【不要盯着股票回报率,要看生意回报率】。

2)投资的道理不难,难在实践,贵在坚持。

3)选择好公司的标准:赚钱、赚真钱、轻松赚钱、永久赚钱。

4)投资成功的密诀一个字:慢(围绕慢字构建"不为清单" )。

5)投资也要极简主义(一个老婆、两个孩子、三只股票,一生足矣!)。

6)确定性,稳定性。【股票是一种特殊的债券。股票是一张领息凭证。】

7)长期主义,时间复利。

8)我心光明,夫复何求。【我们负责保持正确的投资姿式,剩下的一切交给时间和客观规律。】

3、如何挑选属于每个人的伟大公司?

首先遵循三个假设条件:

1)假设拿出自己全部身价的50%以上财富买股票;

2)假设你的全部资金只能买一只股票;

3)假设你买的这只股票必须终身持有,并且传代。

当你在这三个假设条件约束下去选择公司的时候,你一定能够选出属于自己的伟大公司。

其实每个人挑选伟大公司的能力都具备,只是每个人的站位与格局不同而已,以及你是否愿意用更高的站位和更大的格局去思考这个问题?(2024年1月13日,天津聚会,即兴发言)】

4、追求确定性是投资的首要任务。永续增长的企业估值模型=C/(r-g)。企业成长的确定性越高(r越低),对业绩增速g的容忍度就越低。即使我们对成长率的判断有误,增速未达到预期目标,但是增长的确定性使得这笔投资具有足够的容错率。

5、投资是一项可以永不退休,且越老越香的事业,我每天在享受工作,它让我无比快乐,如果停止工作,生命将失去色彩!我拥有自由的时间,过着闲云野鹤般的生活,我每天都是哼着小曲儿,跳着踢踏舞去上班,我将工作到终老(I will work until my old age)!

《茅台投资周刊》:

复杂的事情简单做!

简单的事情重复做!

重复的事情用心做!

完毕!

本文作者可以追加内容哦 !