价格是最有效的传递一切稀缺信息的载体,且它的珍贵之处在于足够显性。

从2023年年底开始我们说半导体行业正在进入上行周期,但再强调也不如一次涨价来的实在,上半年各细分行业涨价密集。

而涨价是一个行业景气度的具象化,受益的可不只有封测厂,上游材料和设备生产商订单量也预计增长。随着我上月开始布局$机器人ETF基金(SH562360)$走出了第一步,我关注目光也逐步从传统消费类转向科技类标的,包括但不限于机器人产业链的上下游,这样才有助于我深入了解行业的发展周期。

回到封装材料,它们包括IC载板、电镀液、环氧塑封料、硅微粉、临时键合剂等,相关公司例如兴森科技、深南电路、上海新阳。其中,电镀液是先进封装的必需耗材,广泛用于先进封装的bump、RDL和TSV工艺中。

而上海新阳是国内唯一一家满足芯片90-14nm节点要求的电镀液供应商,同时还量产高端半导体光刻胶,并布局抛光液业务,这也是为什么我今天聚焦它的原因。

那么,投资上海新阳的主要买点在哪里呢?

第一,芯片行业复苏迹象明显。

从2023年第四季度开始,不管是全球还是国内半导体市场销售额均环比增长,出现触底企稳现象。

2024年一季度晶圆代工龙头中芯国际营收同比上升23.36%,可见在下游AI以及消费电子、汽车电子等的带动下,芯片需求已经开始回升。

再加上随着算力需求越来越大,对HBM(高带宽内存)和先进封装的需求逐渐加大,届时对公司电镀液、抛光液和清洗液的需求也将增加。

更何况公司的电镀液和清洗液还是国内独家,光刻胶是国产替代的重头戏,抛光液市场国内竞争者寥寥无几。

第二,房地产回暖带动涂料需求。

5月份,众多房地产文件密集出台来缓解房地产行业的下行压力,例如降低住房贷款利率,放宽限购条件等等。

房地产行业恢复活力可不仅对万科A、城建发展、我爱我家、渝开发等房地产开发商有利,装修房间同样提升对涂料等建筑材料的需求。

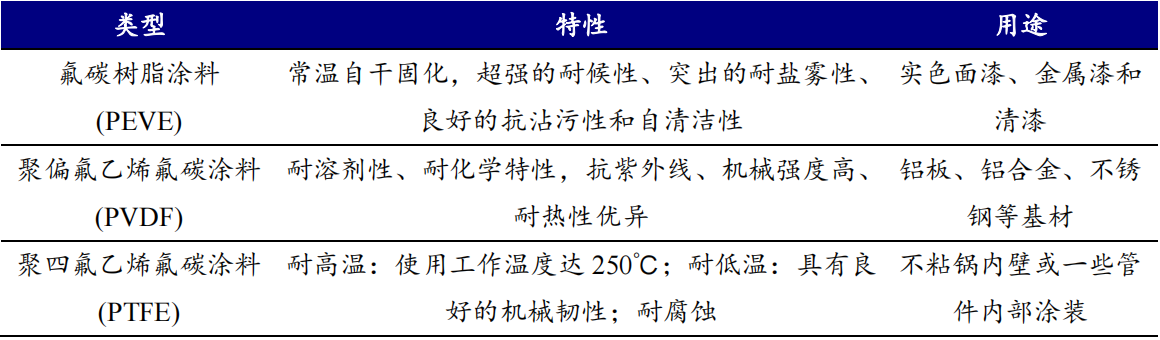

相比其它类型涂层材质,PEVE、PVDF、PTFE等氟碳涂料的各方面耐性更好,有“涂料王”的称号,上海新阳不仅是国内第一家生产PVDF氟碳涂料的公司,而且国内市占率接近15%,位居前三。

这么一看上海新阳或是半导体国产替代中的重要一员,产品国内唯一打破国外垄断,业绩和盈利能力均稳步增长的公司。从中长期来看,在半导体和房地产行业回暖的双重驱动下,成长性和确定性都是比较强的。目前看有一隐患就是中期报尚未出,接下来是否能够持续受到资金青睐尚未可知。

鉴于此,投资个股的风险肯定要比投资行业ETF 来的更大一些。现阶段市场也还未进入到强势期,投资专精特新企业我首先还是机器人这个细分,因为相比电镀液题材的识别度更高,更容易获得市场和资金的认可。

相比有过大涨的半导体、芯片,它的上升空间又更大。明年大概率又会是机器人爆发的元年,因此我觉得提前入场低位布局是不错的选择,大家觉得呢?$上海新阳(SZ300236)$ $中芯国际(SH688981)$ #大基金杀入光刻胶领域# #海外断供光刻胶板块掀涨停潮# #中芯国际Q1利润下降#

本文作者可以追加内容哦 !