华钰矿业:离谱的大客户,想隐藏什么秘密? 谁有601020董秘或公司邮箱,转给他们看看,这个作者说的有道理,这个上市公司的老鼠要小心点,别这么明目张胆损害小股民利益。

来自图南安安的雪球专栏

闲的无聊看报表,看一看$华钰矿业(SH601020)$。

华钰矿业(601020)于2024年6月7日收到上交所下发的《关于2023年年度报告的信息披露监管工作函》(上证公函【2024】0758号),华钰矿业于7月13日进行回复,其中回复的第二个问题引起了安安的注意,问题及回复如下:

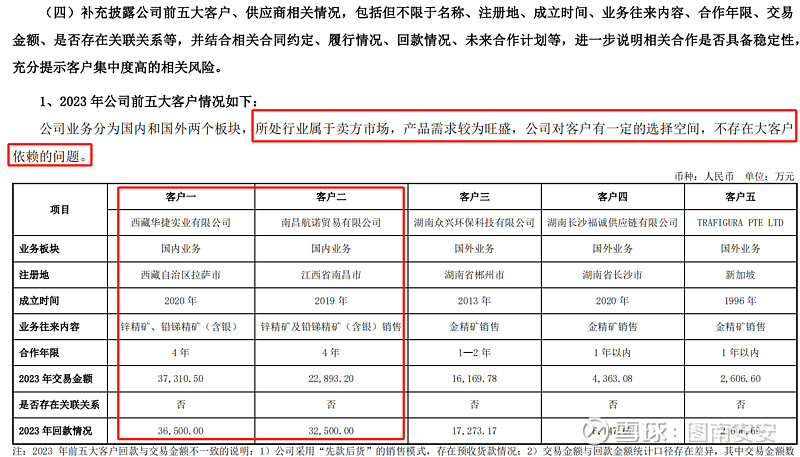

华钰矿业2023年度营业收入总额为8.71亿元。

公司的回复中:第一大客户为西藏华捷实业有限公司,公司成立于2020年,销售金额为3.73亿元(公司已说明为不含税金额),占华钰矿业总营业收入比例为42.82%,目前双方已经合作4年,也就是说这家公司成立即开始合作。

第二大客户为南昌航诺贸易有限公司,公司成立于2019年,销售金额为2.29亿元,占华钰矿业总营业收入比例为26.29%;双方也是合作4年,成立的第二年就开始合作。

本着刨根问底的精神,继续看:

通过企查查对华捷实业进行工商查询,明细如下:

担心大家看的不透彻,特意做了备注,关键点提炼如下:

1、回复中提到华捷实业从2020年开始就和华钰矿业开始合作,正常情况下,合作总要有个洽谈期,可是万万没想到华捷实业10月底才成立,成立即合作。

2、华捷实业是华钰矿业2023年第一大客户,华钰矿业怎么说也是市值一百多亿的上市公司,第一大客户应该有一些硬实力吧,可是公司的参保人数是0,后面会提到这是一家国企,国企怎么不交社保呢?妥妥的壳公司。

3、再看公司的注册地址,和华钰矿业的公司地址对比,高德搜索如下:

这距离,说这公司是量身定制,一点也不夸张吧。

4、再看公司的股东:南昌航诺贸易有限公司,是否有点熟悉,没错,就是公司的第二大客户,原来是一个客户套了两个马甲,两家公司合计占华钰矿业营业收入比例69.12%。

那么这个南昌航诺贸易又是何方神圣呢?继续看工商信息查询:

其实从公司的名字就可以看出来这是一家贸易公司,再看公司的参保人数21人,经营范围里面只有销售没有加工,更加可以验证这个事实。

再将南昌航诺向上穿透,最终的实际控制人是南昌国资,国有企业根正苗红,看似好像没什么问题?

但是,贸易企业不过是个中间商,买进卖出,做个差价而已,真正的问题是?

一方面,国企为什么要这么做?

这个相对比较容易理解,毕竟现在地方GDP压力山大,赚钱是次要的,营收却非常重要;做贸易可以快速做大营收,何乐不为。当然,纯属个人猜测。

另一方面,华钰矿业为什么要这么做?

一个纯正的矿产企业,明明可以直接销售给终端客户,多挣一些利润,却偏偏找一个贸易商,从中间过一道,图什么呢?甚至公司自己都在回复中表示:

“公司所处行业属于卖方市场,产品需求较为旺盛,公司对客户有一定的选择空间,不存在大客户依赖的问题。”

绕道贸易国企,难道是有什么见不得人的秘密?

这些国企的下游又是谁呢?

好奇!

题外:

最后,再看一下华钰矿业的股东情况:

就看前三名就够了,毕竟第三名只有1.79%的股份,后面的就更不足挂齿了。

大股东西藏道衡投资,失信被执行人,限制高消费。特意看了一下失信被执行情况,如下:

申请执行人居然是一家小额贷款公司,这到底是有多缺钱啊,一家上市公司的大股东居然找小额贷款公司贷款,最后还被起诉,还成了失信被执行人。

二股东和三股东都已经做了股权质押。

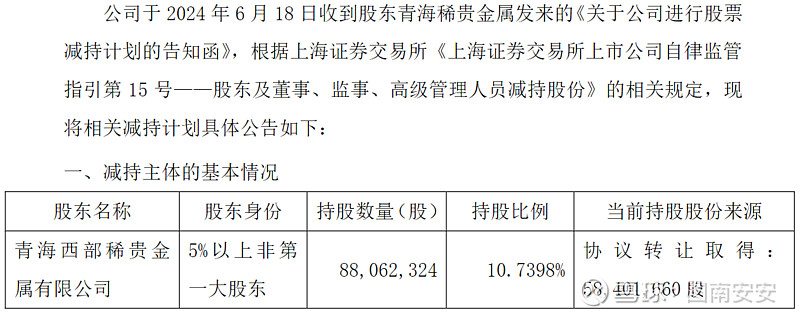

二股东青海西部稀贵金属有限公司在6月19号还发了减持公告:

好在,根据证监会新规,华钰矿业已经不能减持了

作者:图南安安

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !