1、基本面:准确的说,德赛是智能驾驶中游产业链,智能驾驶未来5-10是发展黄金期,卡脖子技术主要是芯片,影响整体毛利率,未来国产芯片替代能跟上应该在更好控制成本。现在业绩200多亿,市值550亿,利润16亿。

2趋势:国产车智能替代,国外车企智能替代,预估业绩增长到1000亿,利润做到60-80个亿,没有问题。对应市值1200亿,还有一倍空间。

3、大股东控盘,机构持仓盘,散户占比的不多。

4、缺点:大股东在股价高于130,会有抛售需求。

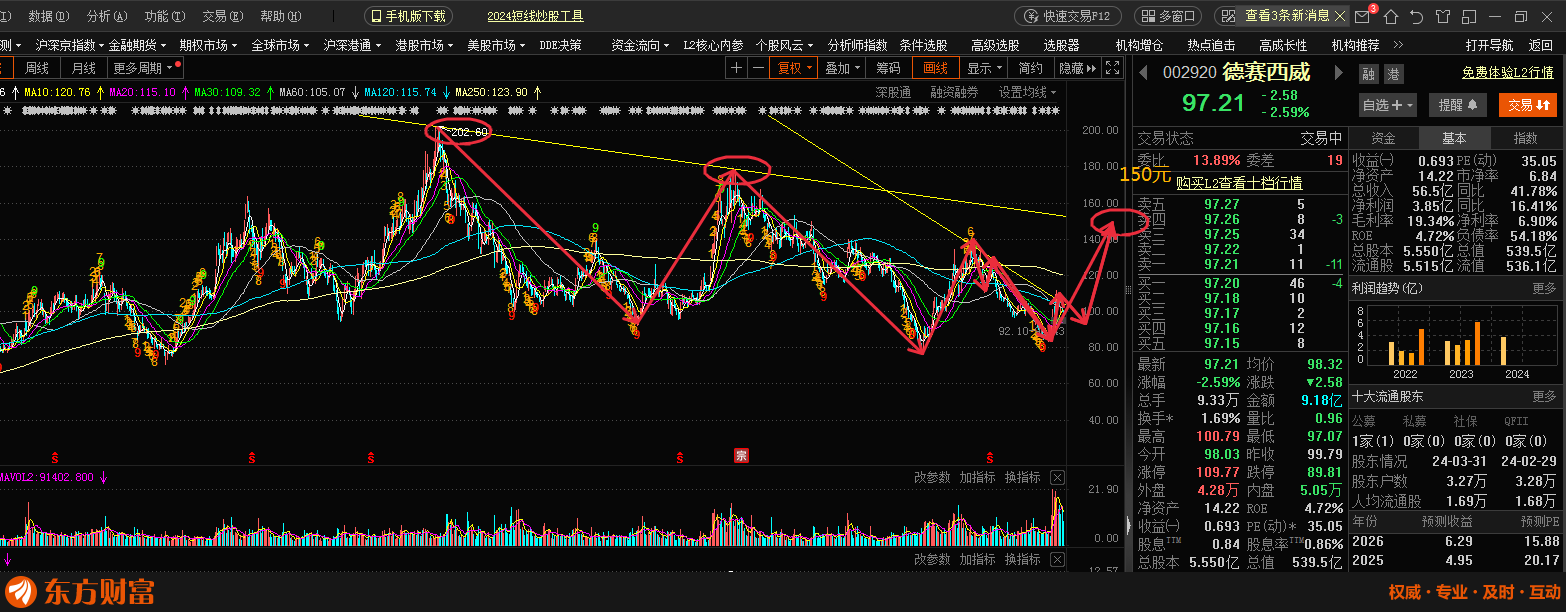

5、技术面短期和长期如下图:

2024-07-22 14:28:26

作者更新了以下内容

这个位置估值相对低,下跌动能不足

追加内容

本文作者可以追加内容哦 !