通化东宝,曾经的医药大白马,如今已变成“查无此股”了,医药研究群里很少能听到它的名字了。

相反,甘李药业在新股光环的照耀下,被冠以“更有科技含量”,仍旧得到大家的瞩目。

另外还有一个联邦制药,在港股已经暗戳戳地涨了好多。

今天我们来盘点一下,通化东宝的财务问题。

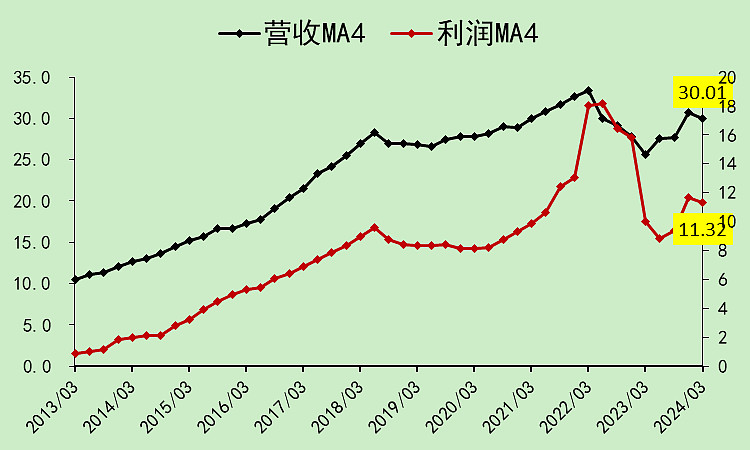

通化东宝01:营收利润

营收已经很多年没有增加了,利润也没增长,中间往上翘的那段是投资收益。

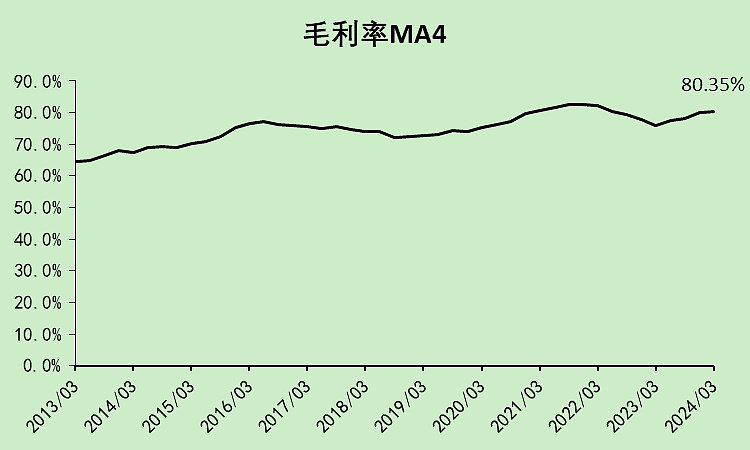

毛利率整体稳定。

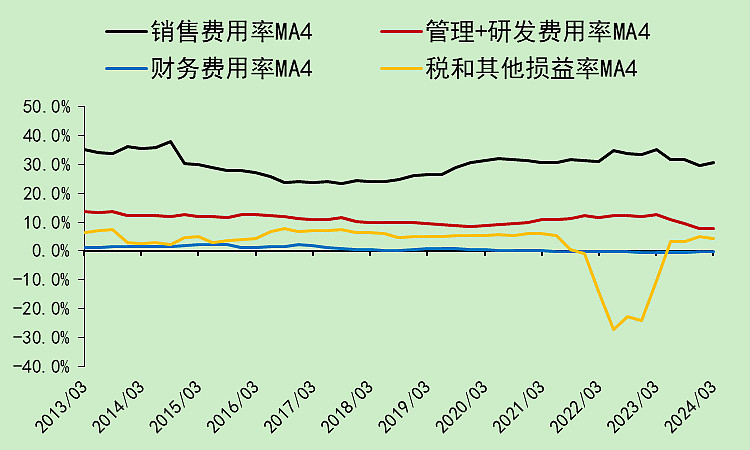

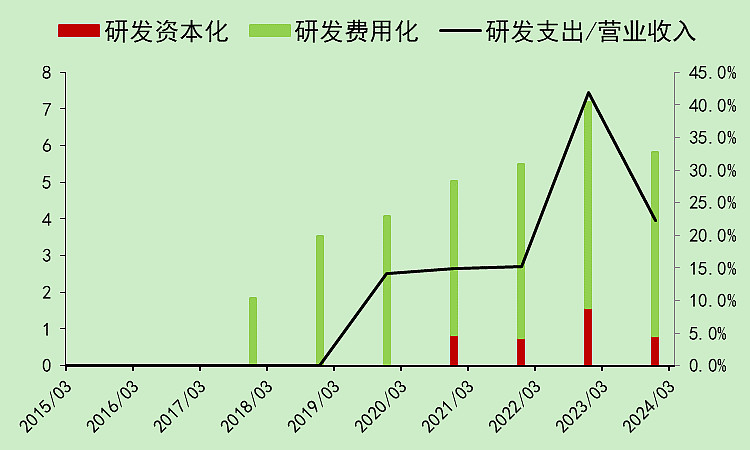

销售费用率这些年有点高,管理研发费用率下降。我本来以为它不搞研发了。

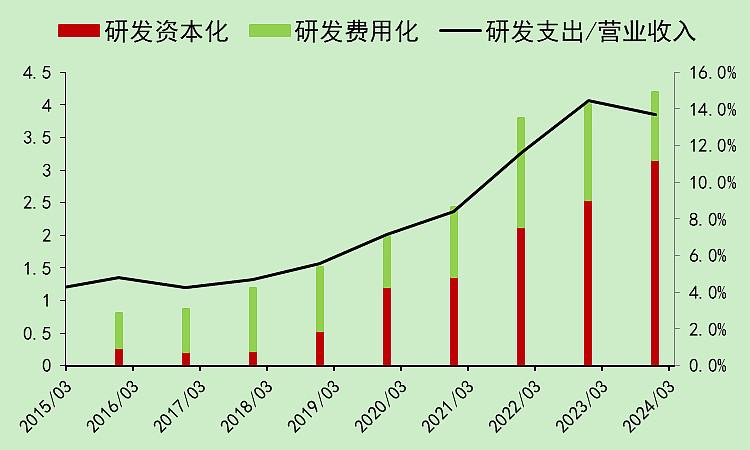

没想到它的研发投入是增长的,只不过研发支出变成了资本化。

本质上,就是粉饰业绩。所以应该要扣它3个亿的净利润。

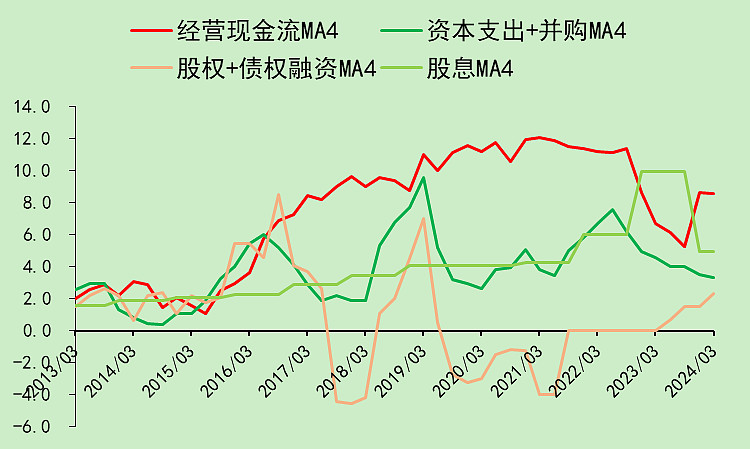

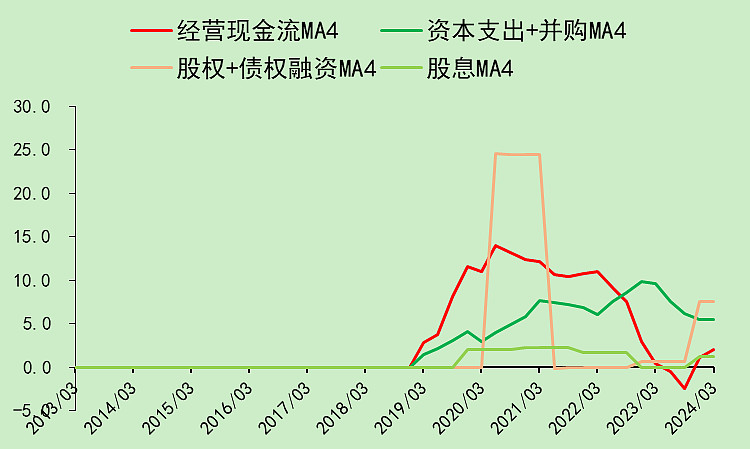

通化东宝02:现金流量

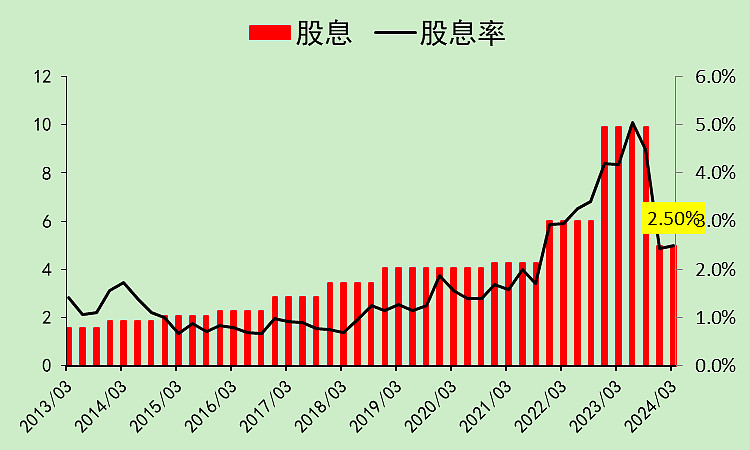

经营现金流出现了下降,股息也跟着下降,资本支出平稳,融资很少但最近也开始抬头。

2023年的股息比2022年少了一半。所以千万不要只看某一年的股息率去买股票。

通化东宝03:资产负债

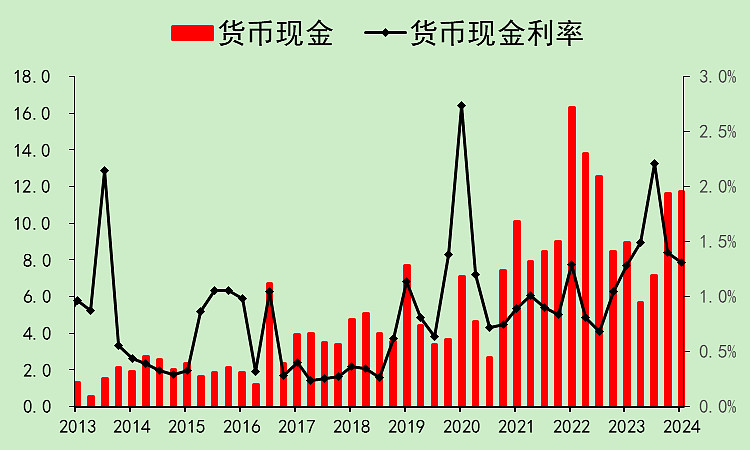

账面现金资产有11.73亿,存款利率1.31%,现金管理效率很低。

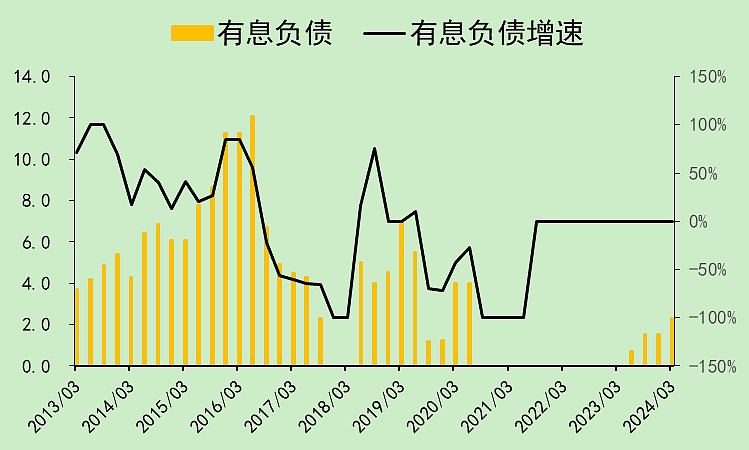

有息负债刚借来的,2.3亿。

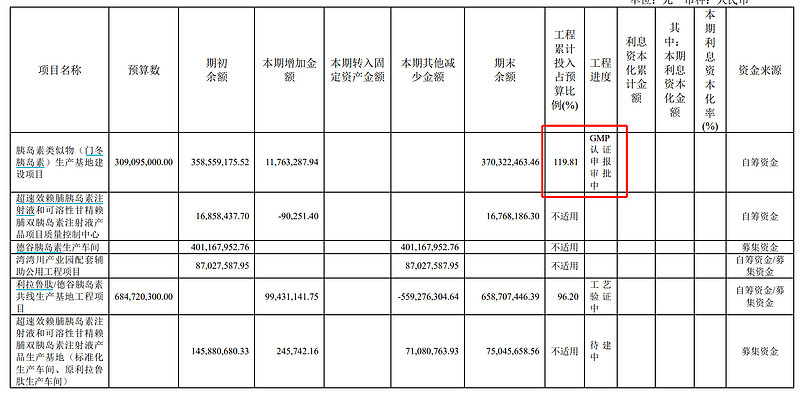

在建工程量比较大,是药品没批出来吗?这个我以前在海正 药业上见过,厂子建完了,药还没批出来。反正就是管理效率低。

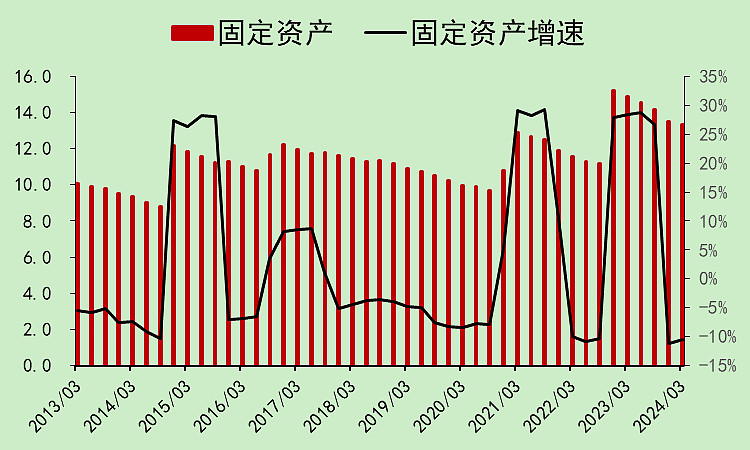

固定资产的变动比较小。

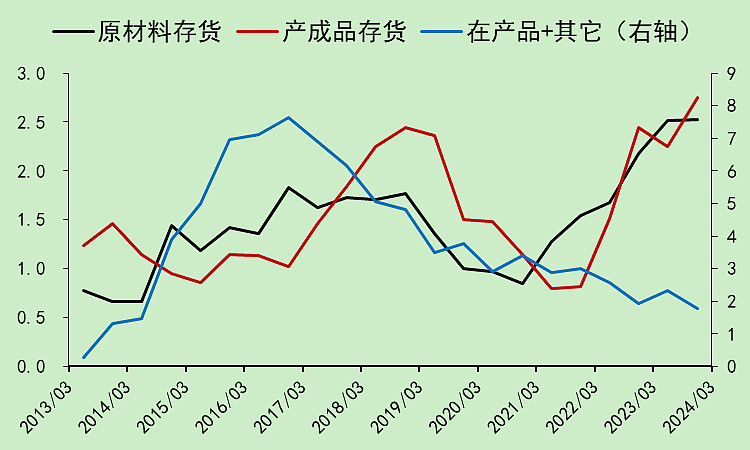

产成品存货增加,不过金额不大,这里就不骂了。

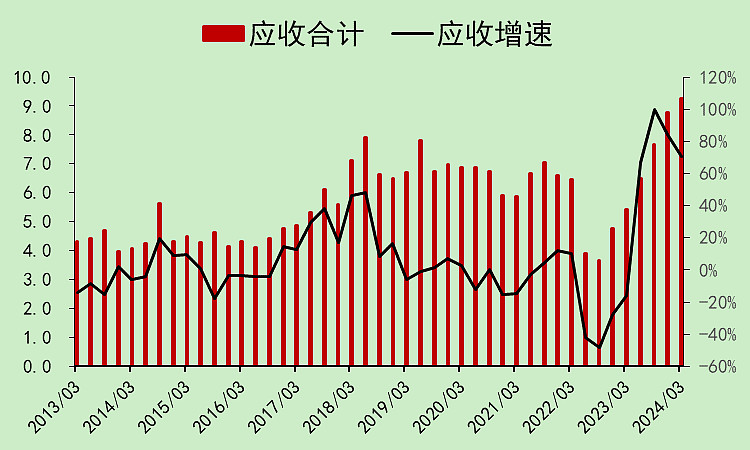

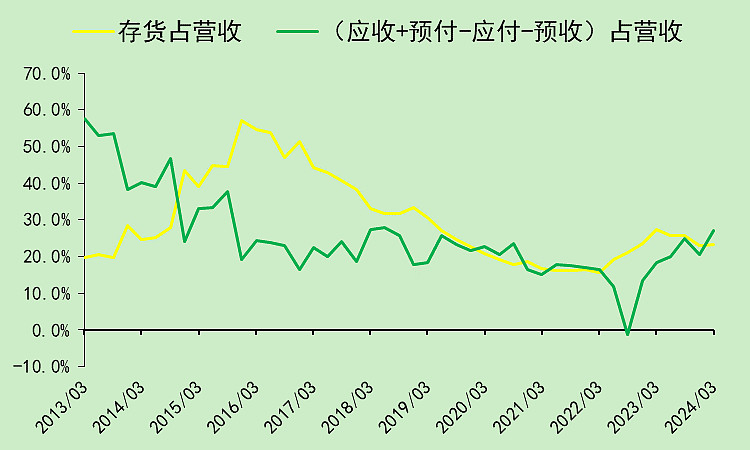

应收不断增加。

应付预收预付都很少,变化也不大。

所以存货和应收都占用了现金。

通化东宝04:自由现金流

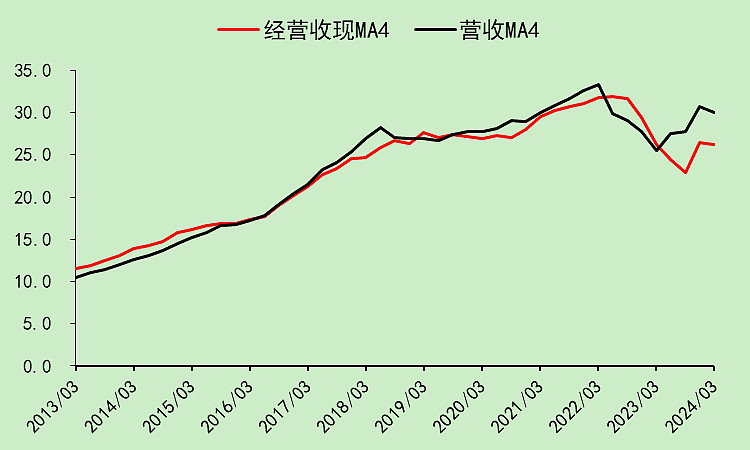

收现能力变弱。

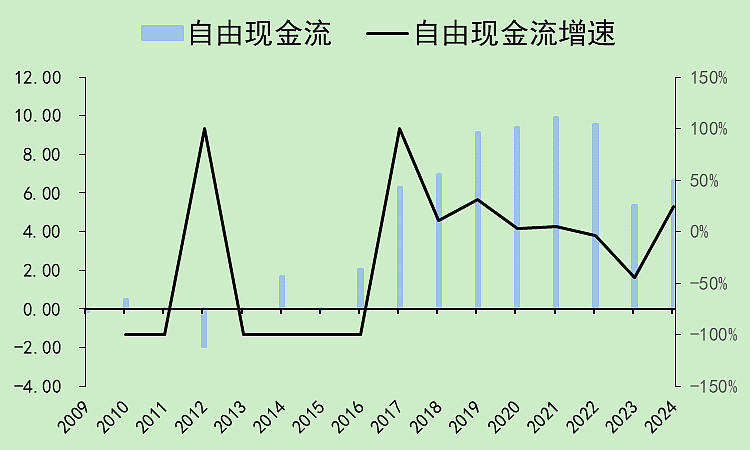

自由现金流弱于利润。

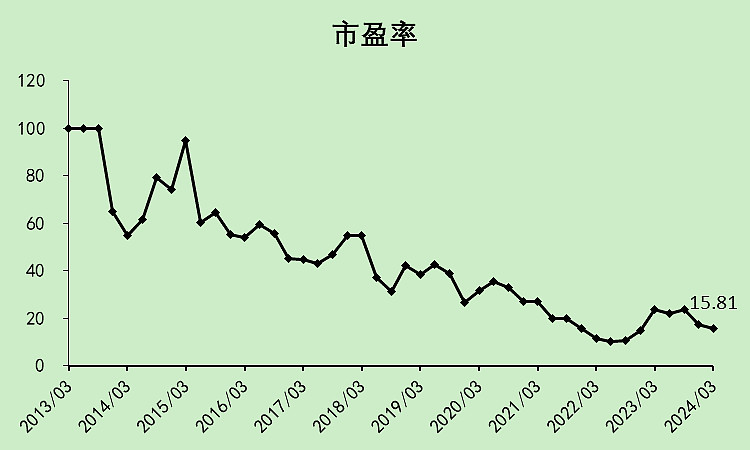

通化东宝05:估值位置

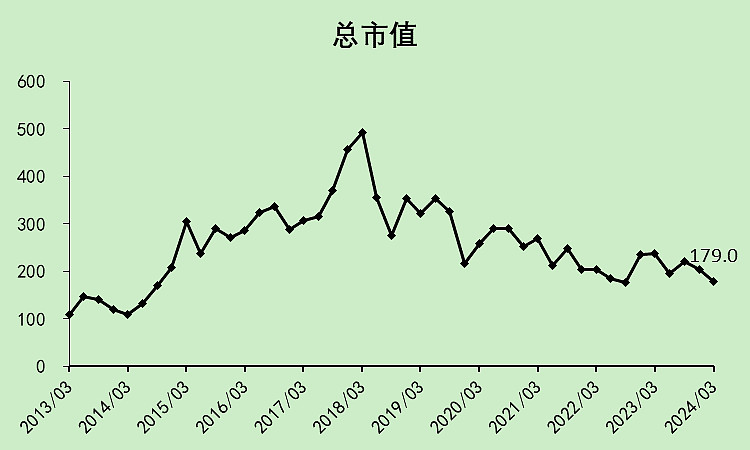

市值又跌回到低点了。

市盈率15.81倍,但考虑到利润有水分,实际上应该是179/6.62=27.03倍。

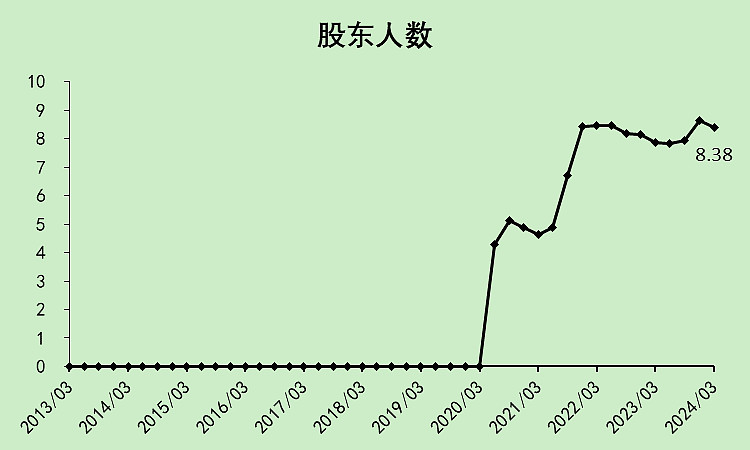

股东人数一直横在高位,估计很多人躺平了,成交量都没多少。

通化东宝06:小结

通化东宝的财务数据虽然没有致命的缺点,但到处都是缺点:

营收趋势差,研发资本化多,经营现金流走弱,分红不稳定,在建工程一直不转固,应收账款越来越多,自由现金流远低于利润。

综合起来,真的只有研发出牛逼的药物,才能拯救它了。但显然指望不了。

评分:20分,除了不圈钱,就没啥像样的买入理由了。

00:与甘李药业的对比

应该有很多甘李药业的人在黑通化东宝,虽然我也黑了通化东宝,但我觉得甘李药业可能更没有投资价值。

经营现金流,也太差了吧。分红也没有多少。

股东人数太多,不像会涨的样子。

甘李药业的估值,没便宜过。

就这么点钱搞研发,我还真的不信甘李药业能研发出什么爆款。(就算有,也是可以被竞争的)(如果真的搞出来了,不要骂我,我不是专门搞医药的)

上市以来重要股东大幅减持,然后实控人再以超低价增发给自己,明显也是把股民当韭菜割。

在这一点上,通化东宝至少没有恶心人,还年年给股东们分红。

所以我给甘李药业的评价是:10分。

$通化东宝(SH600867)$

$甘李药业(SH603087)$

本文作者可以追加内容哦 !