一、 市场回顾

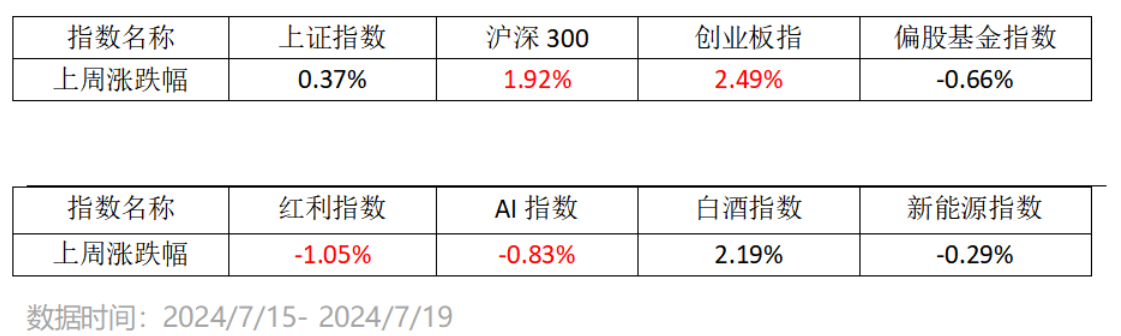

上周总体看,A股市场震荡略上行,偏股基金指数跑输沪深300和创业板指宽基指数。红利、AI周表现弱于白酒和新能源为代表的“赛道型核心资产”。

二、下阶段A股策略

国内经济基本面修复预期仍需耐心,关注资金买入情况,或可仍先立足防守,价值和成长风格或许更加均衡。剔除基数效应后二季度GDP环比增速仍有回落,6月社会消费品零售额的回落速度远大于规模以上工业增加值。显示“内需弱于外需,消费弱于制造,整体需求偏弱”的宏观格局延续,市场对国内经济基本面修复的预期仍需耐心。上周在国家队等机构资金买入宽基ETF较多的拉动下,虽然沪深300指数略上涨,但是股市成交量仍然较低迷,影响市场情绪。当前A股风险偏好较弱,或可仍先立足防守,后续或仍可重点关注国家队等机构资金买入情况。价值与成长风格或许会更加均衡,相对均衡或更适合当下环境,或可关注均衡+轮动策略的基金(比如海富通周雪军、胡耀文的部分基金)。考虑资金或仍偏好买入沪深300ETF,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

7月15日,国家统计局发布经济数据,二季度GDP同增4.7%。剔除基数效应后环比仍回落,除净出口有拉动效果之外,内需回升动能整体趋缓。6月,受到多地洪涝灾害的拖累,规模以上工业增加值回落0.3%至5.3%,社会消费品零售额回落1.7%至2%,地产数据较6月环比全面回落、517新政红利释放暂告一段落,总体仍呈现有效需求不足、企业经营压力较大的特点。展望来看,“稳内需”政策或仍需加码从而进一步巩固名义增长边际企稳的趋势,现有周期下,地产周期的企稳回升,及广义财政支出扩张是周期复苏的关键。

上海市国资委7月16日下午召开市值管理工作座谈会,提出要把规范的价值管理作为市值管理的关键,用好各类市值管理工具和资本市场平台,围绕本市重点产业优化布局。

2、国内流动性:

央行降息落地,流动性整体仍宽松。本周一央行改变逆回购投标方式,并下调7天逆回购利率10BP,随后LPR同幅度调降10BP。央行此次下调政策利率和LPR利率,意在加大逆周期调节力度,熨平短期经济波动。

3、海外宏观:

在美国总统乔·拜登放弃竞选连任,并交棒给副总统卡玛拉·哈里斯后,美国股市可能开始企稳。有关拜登退选的猜测在最近几个交易日给股市带来压力,标普500指数创下4月下旬以来的最大单周跌幅。现在,随着这一风险事件的平息,基本面可能会重新成为关注焦点,“七巨头”中的部分公司将于本周二发布财报。

数据来源:Wind,海富通基金,截至2024/7/22日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !