【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

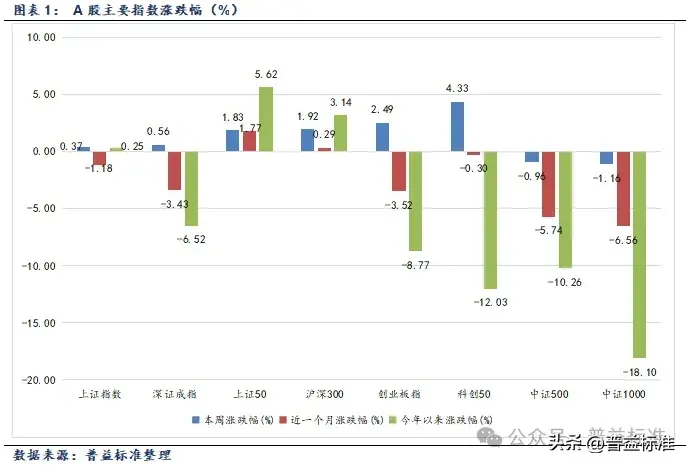

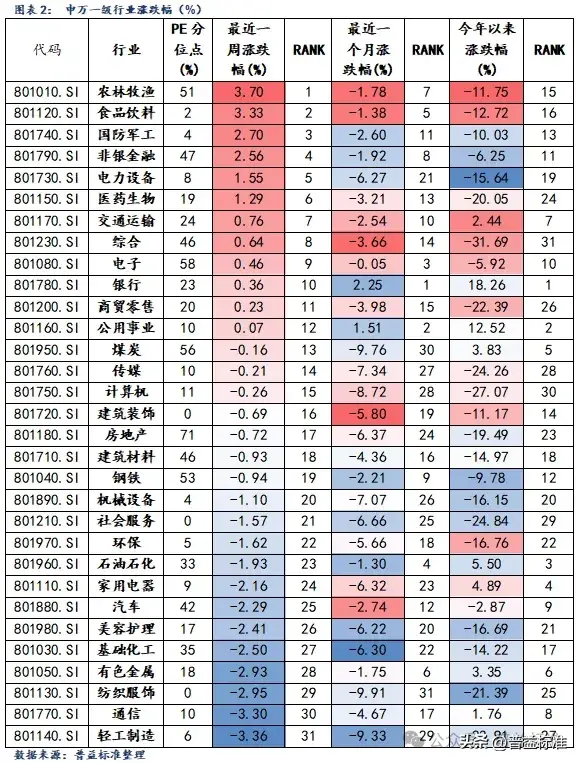

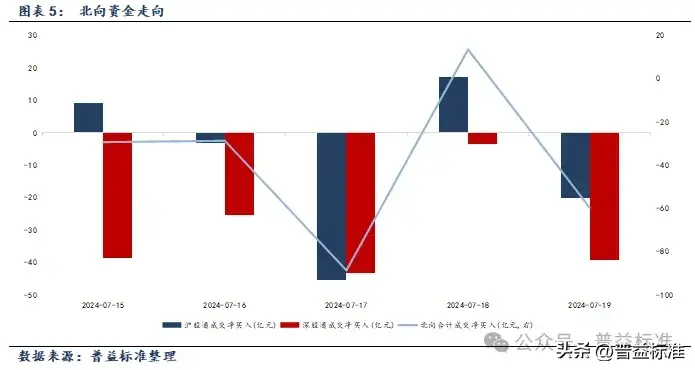

本周(2024/07/15-2024/07/19下同)A股多数指数上涨,债市除可转债外变动幅度不大。周内各大主要指数表现为:上证指数上涨0.37%,深证成指上涨0.56%,创业板指上涨2.49%,科创50上涨4.33%。其他宽基指数方面:中证500指数下跌0.96%,中证1000指数下跌1.16%,沪深300指数上涨1.92%,上证50指数上涨1.83%。行业板块方面,31个申万一级行业,12个行业上涨,19个行业下跌。涨幅最大的三个行业分别为农林牧渔、食品饮料和国防军工,涨幅分别为:3.70%、3.33%、2.70%。跌幅最大的三个行业分别为轻工制造、通信和纺织服饰,跌幅分别为:-3.36%、-3.30%、-2.95%。风格指数除周期风格外全数上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为1.62%、-1.17%、1.44%、0.22%、1.61%。每日成交金额和成交量方面,本周,平均每日成交额6595亿元。北向资金方面[1],本周合计净流出193.23亿元,沪股通净出42.45亿,深股通净出150.78亿。

(一)本周债券市场回顾

(1)流动性及资金面回顾

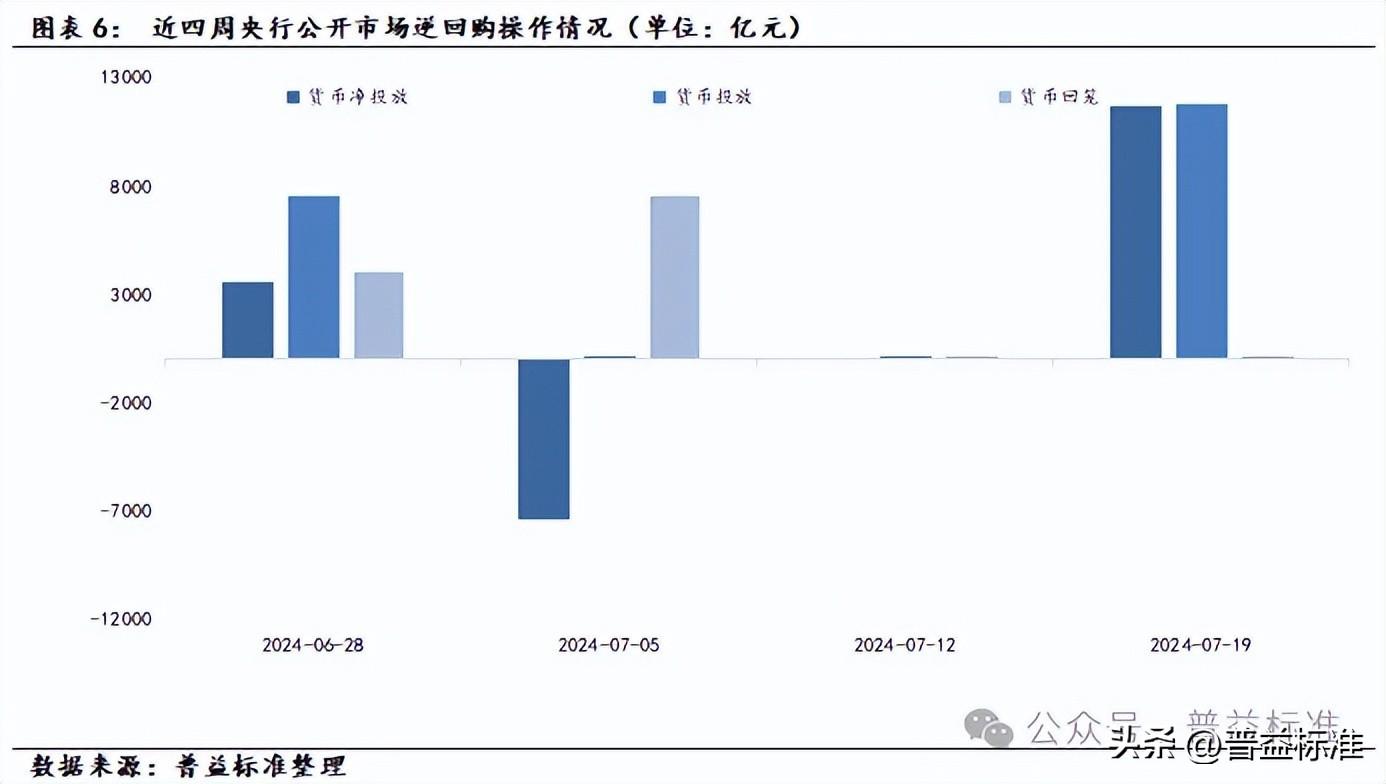

本周央行公开市场操作货币净投放11730亿。本周货币投放11830亿,货币回笼100亿。

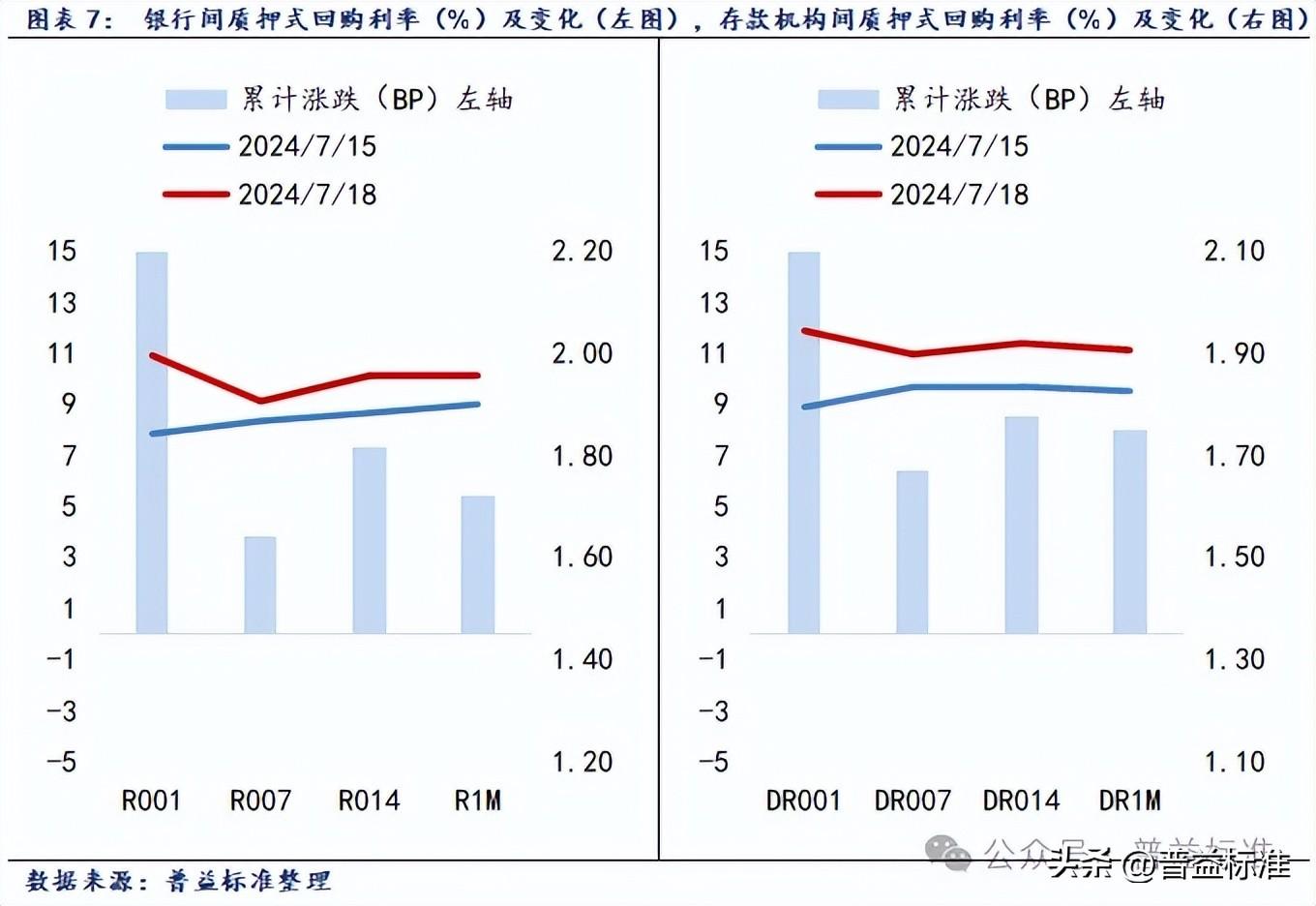

本周利率[2]走势全数上涨,银行间质押式回购利率1D、7D、14D、1M分别变动15.34BP、3.83BP、7.30BP、5.38P,存款机构间质押式回购利率1D、7D、14D、1M分别变动14.95BP、6.39BP、8.50BP、8.00BP。

(2)二级市场回顾

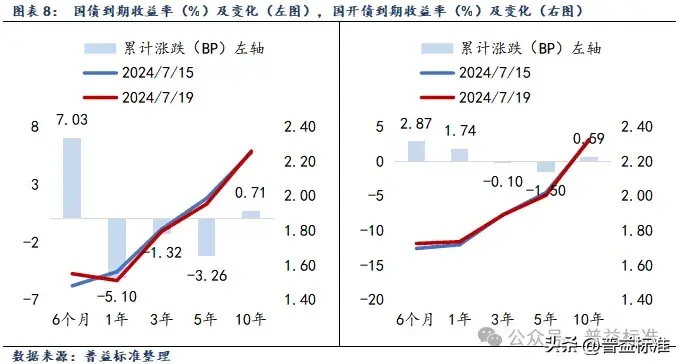

本周各期限利率债到期收益率涨跌互现。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动7.03P、-5.10BP、-1.32BP、-3.26BP、0.71BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动2.87BP、1.74BP、-0.10BP、-1.50BP、0.59BP。从期限利差来看,国债10Y-1Y利差环比变动5.81BP,国开债10Y-1Y利差环比变动-1.15BP。

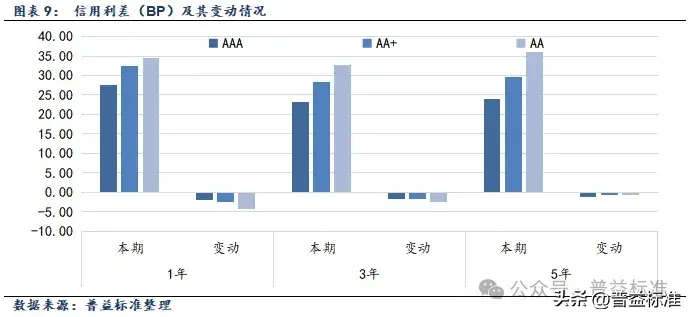

中短期票据信用利差全数下跌。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动-2.13BP、-1.79BP、-1.26BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-2.50BP、-1.83BP、-0.61BP;AA级1年期、3年期、5年期信用利差较上期分别变动-4.39BP、-2.61BP、-0.80BP。

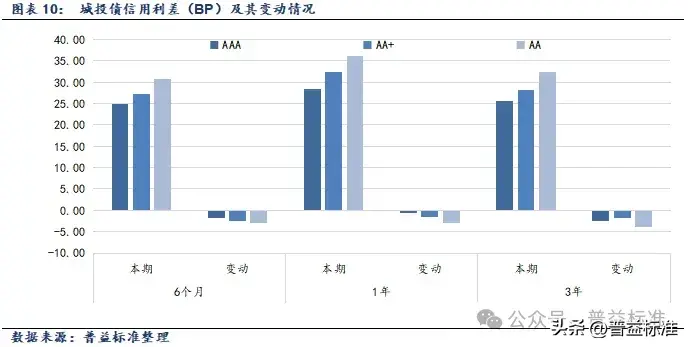

城投债信用利差全数下跌。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-1.70BP、-0.72BP、-2.55BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-2.41BP、-1.50BP、-1.88BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-2.96BP、-2.90BP、-3.83BP。

(3)债券市场主要指数表现

本周债市主要指数普遍上涨,除可转债外变动幅度不大。本周各主要指数具体表现如下:中债综合指数变动0.07%,中债企业债指数变动0.02%,中证可转债总指数变动-1.23%,中债国债总指数变动0.02%,中债总指数变动0.03%,中债金融债总指数变动0.03%,中债信用债指数变动0.02%。

(一)上周新发基金产品情况

本周共成立基金17只,发行份额198.28亿份。其中,股票型基金7只,发行份额6.06亿份;债券型基金9只,发行份额190.57亿份;混合型基金1只,发行份额1.66亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

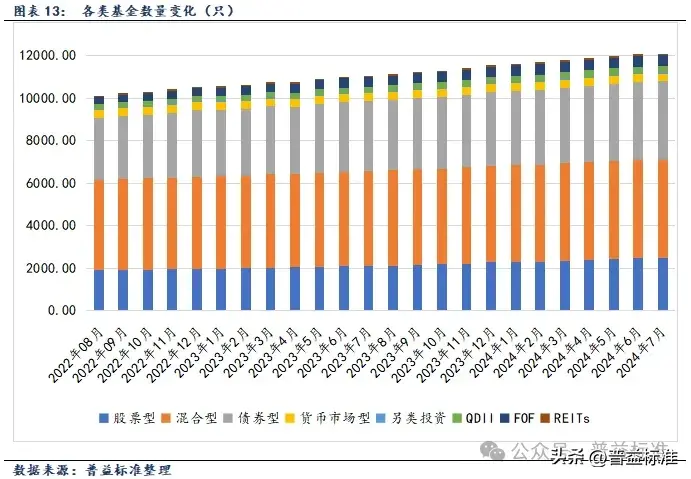

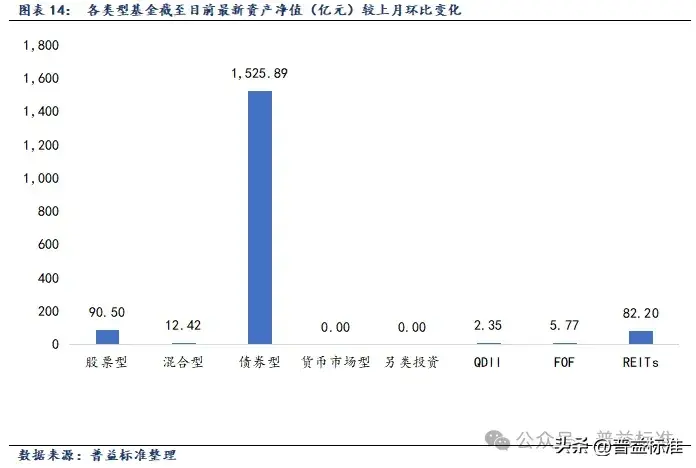

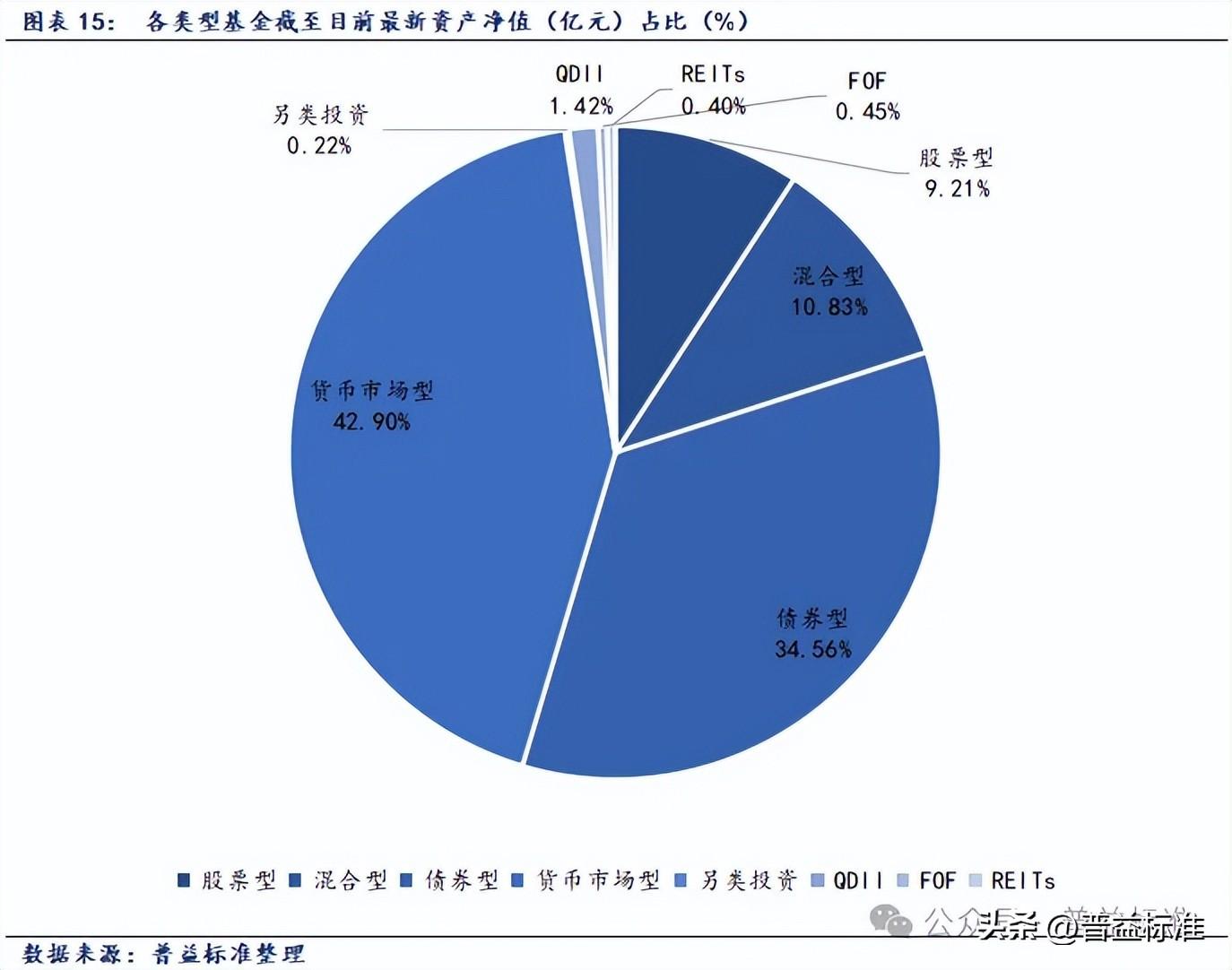

根据Wind统计数据,截至2024年7月19日,境内公募基金共有12055只,管理资产净值达307418亿元。从各类型基金来看,股票基金共有2491只,资产净值28306亿元;混合基金共有4621只,资产净值33283亿元;债券基金共3675只,资产净值106247亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有300只,资产净值4377亿元;FOF基金498只,资产净值1394亿元;另类投资基金58只,资产净值672亿元;REITs基金41只,资产净值1231亿元。

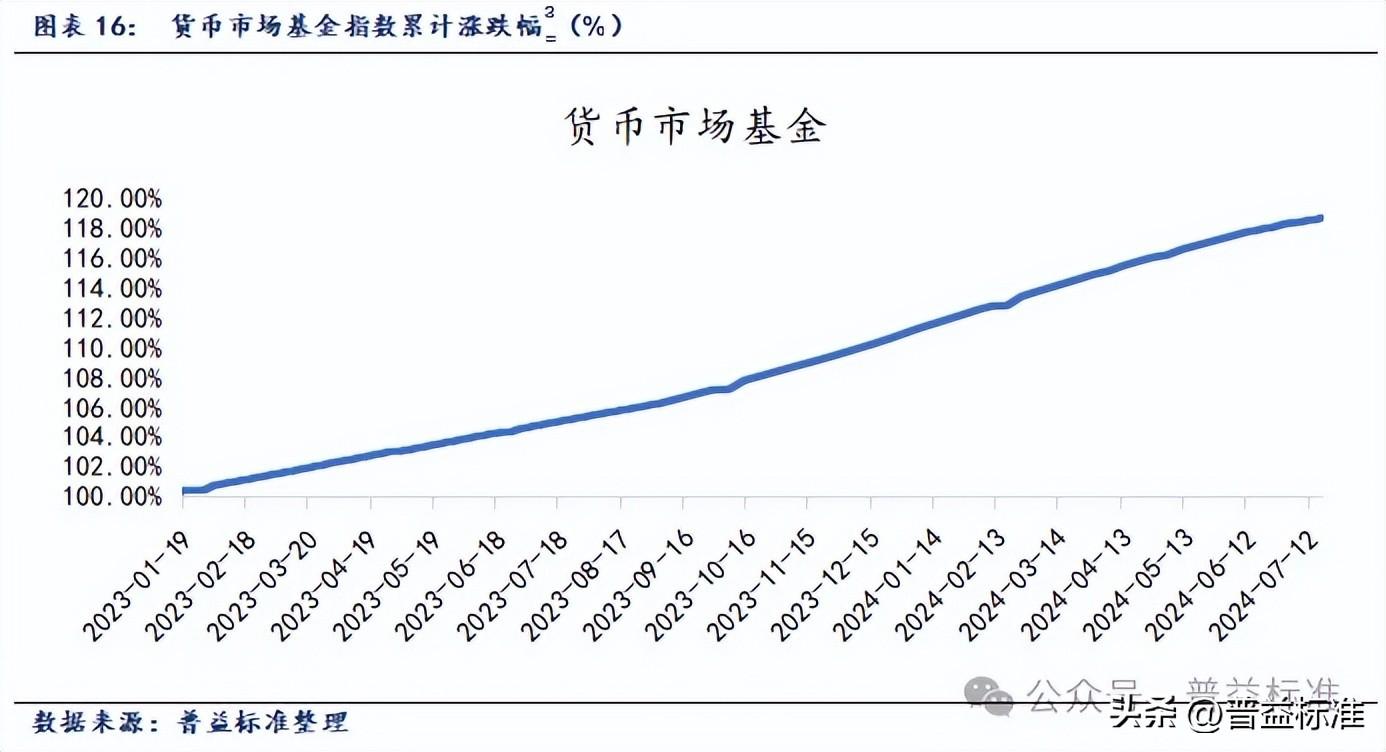

(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.03%。

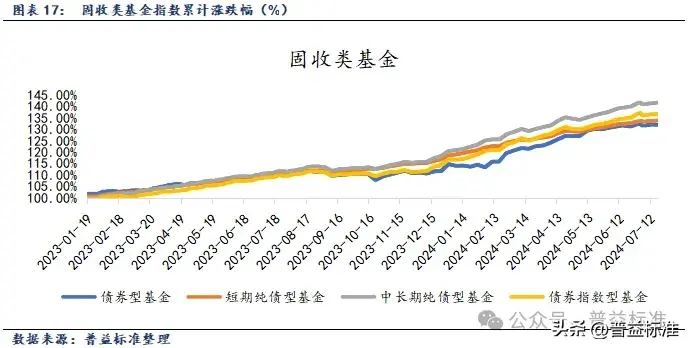

(二)固收类基金

本周固收类基金指数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.03%,中长期纯债型基金指数变动0.04%,债券指数型基金变动0.03%。

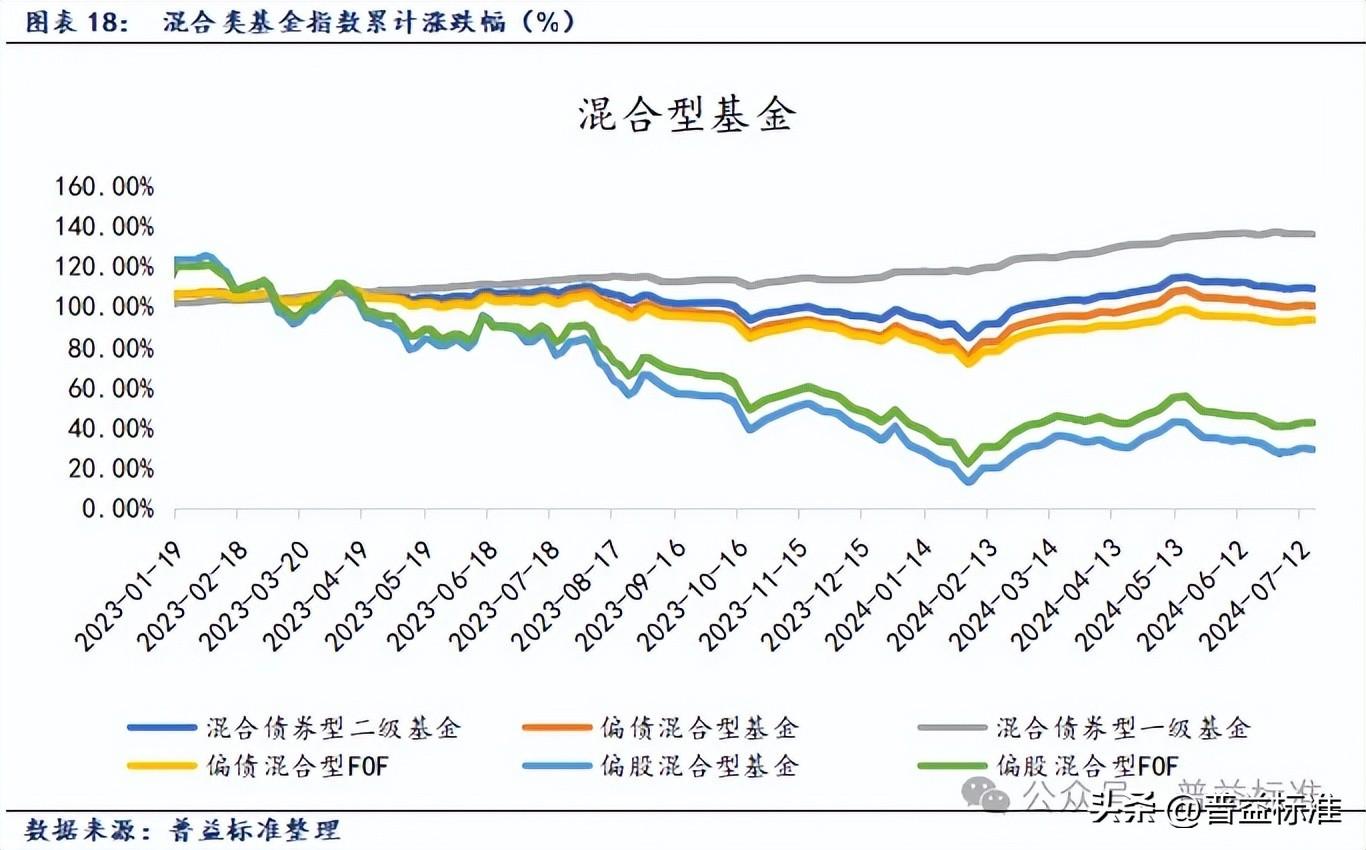

(三)混合类基金

本周混合基金指数多数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.13%;偏债混合型基金指数变动-0.13%;混合债券型一级基金指数变动-0.08%;偏债混合型FOF指数变动0.05%;偏股混合型基金指数变动-0.45%;偏股混合型FOF基金指数变动0.02%。

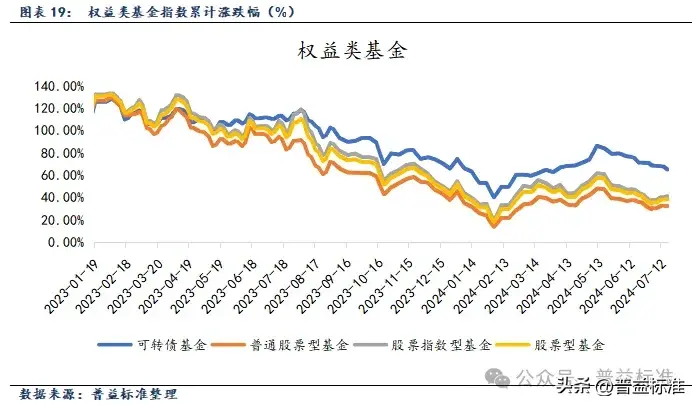

(四)权益类基金

权益类基金各指数涨跌不一。各类型权益类基金指数表现如下:可转债基金指数变动-1.06%;普通股票型基金指数变动-0.20%;股票指数型基金指数变动0.45%;股票型基金变动0.28%。

(一)基金经理一(权益)

基金标签:宏观周期、行业龙头。

最新观点:

通过全部A股公司收入、预收款及存货中位数的走势来看:

1)2021年以来经济见顶回落,持续时间比往常库存周期的下行期略长,幅度略低。原因在于一些大的行业(如地产链、新能源等)处于相对比较大的下行周期,拖累整个库存周期;

2)预收款和存货的降幅在这两个季度已经超过了收入的降幅。今年企业端在去库存、回收现金流,大家预期比较悲观;

一方面我们认为周期还是会存在,另一方面也不否认整个经济的存量,虽然市场悲观,但可以去应对。景气度肯定不好,但我们认为不会持续。过去两年行业的结构性差异较大,接触较多的行业如高端可选消费品、地产等感觉比较差,但一些相对稳健的行业经营韧性还是比较强,这是左侧比较典型的现象。我们认为结构性的行业或公司的定价不应过度受到总体市场定价的影响,即看结构性行情,结构性差异重于整体,且未来可能持续出现。典型行业包括:机械、家电、轻工、化工、部分电子、军工、建材等。

(二)基金经理二(权益)

基金标签:海外,QDII,新兴市场

最新观点:

印度经济保持较快发展,具有较大潜力,长期投资偏好未改。尽管短期大选后面临波动和不确定性,但人口红利和工程师红利优势叠加较低基数为其提供增长动力。预计印度将持续推行改革,关注受益于内需恢复的金融、工业和消费股,以及估值调整较多的科技板块。短期市场观望,等待政策方向逐步明确。

印度卢比表现较好,国债被纳入摩根大通新兴市场指数,预期将吸引大量资金流入。

(三)基金经理三(权益)

基金标签:大盘均衡

最新观点:

短期来看,市场波动可能会有所改善。年初市场大幅调整的原因包括经济预期较弱以及清理量化资金等短期事件的冲击,但目前来看这些干扰因素已经减弱,目前并没有什么因素可以导致资金的流动性在短期内枯竭,所以市场短期的波动会小一些。

但是拉长期限来看,市场行情的持续上涨需要经济预期和相关企业盈利的好转。而目前出台的一些措施,比如说最重要的地产政策以及其他提振经济信心的措施,最终如何反映到企业盈利上面,还需要继续观察。所以指数性的大机会短期内还看不清楚,只能说投资者的情绪有所改善,但后续长期行情如何演绎,还需继续观望。

注:[1]数据截至7月18日。

[2]数据截至7月18日。

[3]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。

本文作者可以追加内容哦 !