2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第二十三章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

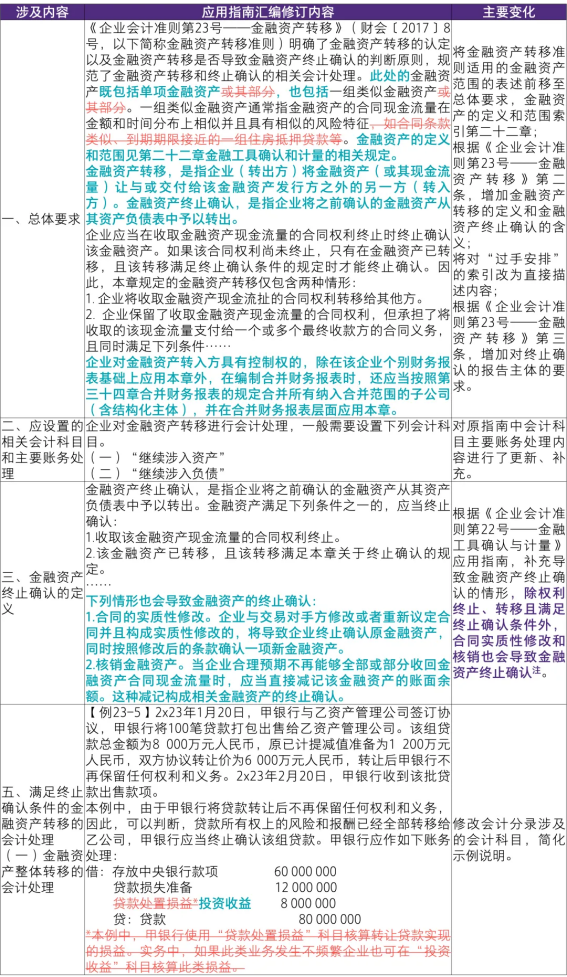

第二十三章 金融资产转移

注:根据《关于严格执行企业会计准则 切实做好企业2021年年报工作的通知》(财会〔2021〕32号),企业转让“云信”、“融信”等时,应当根据《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)判断是否符合终止确认的条件并进行相应的会计处理。根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业通过保理、资产证券化等方式转让应收账款,应当按照《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)的规定,根据相关合同的经济实质,而非仅以其合同形式,判断该转让是否导致应收账款的终止确认。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。

关于致同中国

致同中国成立于1981年,是中国最早且最具影响力的会计师事务所之一,目前在29个城市设有办公室,拥有300余名合伙人、7000余名员工,提供审计、税务、咨询、评估与估值、工程管理等全方位高质量服务,致力于帮助客户实现可持续且负责任的增长,成为值得客户信赖的综合商业顾问。

本文作者可以追加内容哦 !