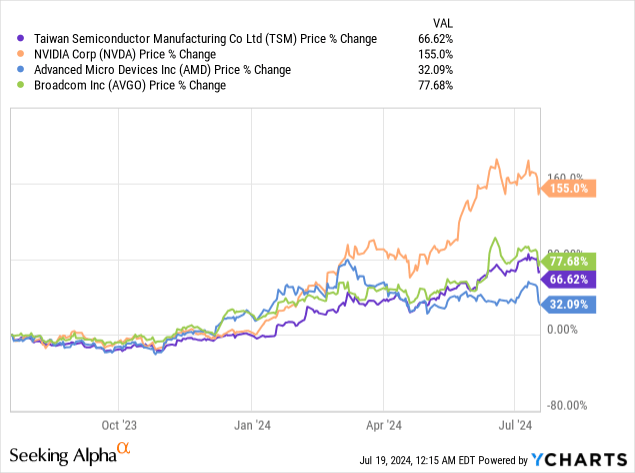

过去几天,芯片公司遭受了巨大抛售压力,包括英伟达 (NVDA)、AMD (AMD)、博通 (AVGO) 和台积电 (NYSE:TSM) 等。然而,台积电周四公布了其上一季度的强劲财务业绩,但这被随后的芯片行业抛售所掩盖。由于 AI 需求的增加,台积电收入同比飙升 32.8%,并报告了超出预期的毛利率。

鉴于芯片股近期的抛售,我认为投资者此时有机会抓住市场恐慌,买入这家在 AI 驱动的半导体行业支出繁荣中受益巨大的公司的股票!

先前的报道和评级

我在 6 月份评级台积电为强力买入——3 个购买这家半导体公司的理由——因为显然这家芯片制造商将迎来强劲的第二财季业绩发布。尽管台积电超出预期并报告了近 33% 的同比收入增长,但由于芯片公司在制造能力上的大肆投资,台积电强劲的第二季度并没有得到应有的认可,但我认为这次下跌是投资者抓住市场非理性恐惧的独特买入机会。

台积电业绩超出预期

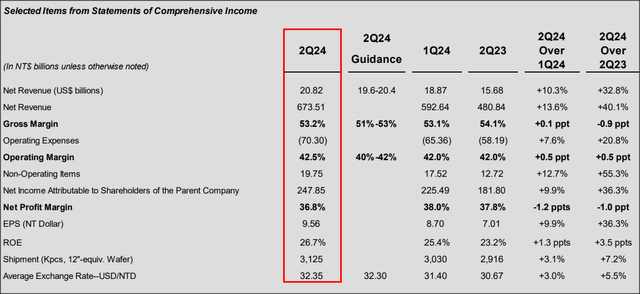

台积电在 2024 年第二季度继续从 AI 中受益匪浅,并轻松超越了华尔街的平均预测:台积电在第二季度调整后的利润为每股 1.48 美元,超过了普遍预期的每股 0.06 美元。

收入也超出了平均预期:台积电报告收入为 208 亿美元,比预期高出 7.3 亿美元。

人工智能支出热潮持续,台积电公布 2024 年第二季度业绩创纪录

前总统特朗普对台湾发表言论后,芯片股本周开始抛售。这些言论引发了芯片市场的抛售,英伟达、AMD 和台积电等公司大幅下跌。

不幸的是,这些噪音掩盖了台积电强劲的第二季度财报,该财报由与 AI 芯片相关的持续支出繁荣定义。

在第二财季,台积电实现净收入 208 亿美元,同比增长 32.8%。除了强劲的收入增长外,台积电财报中表现突出的是公司实现了 53.2% 的毛利率,超出了台积电对 2024 年第二季度的指导预期。

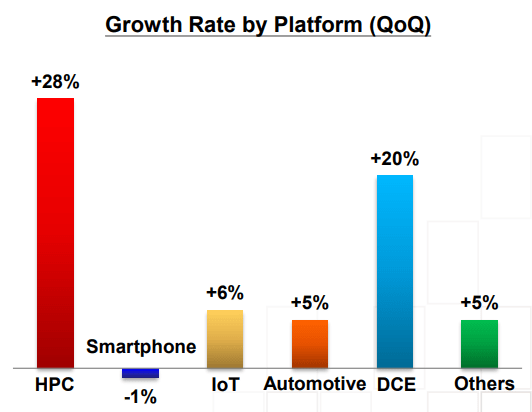

台积电的业绩由 HPC(高性能计算)驱动,该公司高性能计算部门不仅增长最快(同比增长 28%),而且也是台积电收入的主要来源。第二季度,HPC 占据了 52% 的收入份额(环比增长 6 个百分点),远远领先于其他部门。

第二大部门是智能手机,占据 33% 的份额,但智能手机在 2024 年第二季度的增长率为负 1%,令人失望。HPC 受益于数据中心基础设施支出的增加,这是目前台积电业务的最大驱动力。

前景预示利润率上升

台积电财报中最重要的亮点之一是对2024年第三季度的展望,因为这让我们了解了公司对需求情况以及利润率的预期。

台积电预计在2024年第三季度实现224亿至232亿美元的收入,中点同比增长率为31.9%,显示出公司对收入增长的信心。此外,公司预计第三季度的毛利率将在53.5%至55.5%之间,中点环比增长1.3个百分点,显示出市场需求的强劲。

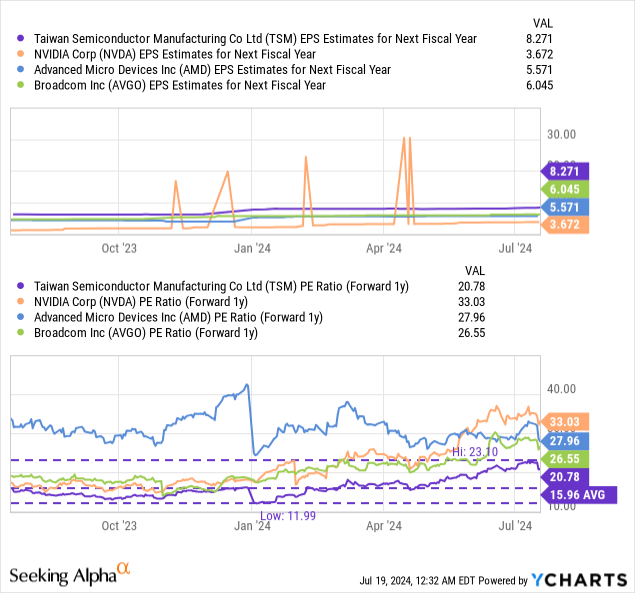

台积电目前的市盈率为 21 倍,非常划算……

在六月时我认为台积电是一个强劲的投资,因为它在半导体供应链中的独特地位和AI芯片需求的增长。类似的论点也适用于ASML,其股票本周同样下跌。

我认为,最近几天的芯片抛售是一个投资机会,因为市场的供需情况并没有发生变化。台积电第二季度的财报表明其受益于AI需求的增长,公司对第三季度的展望进一步确认了这一点。

台积电目前的市盈率为20.8倍,相比6月份的22.6倍有所下降。由于前总统的言论,英伟达、AMD和博通的市盈率也同步下降。台积电在同行中估值最低。

我在上次的文章中说过,鉴于对半导体需求的强劲,台积电的合理市盈率应为26倍。根据最新的财报,台积电的价值主张变得更强,减少了对公司收入和毛利增长的不确定性。

26倍的市盈率意味着合理价值为215美元,具有25%的上涨潜力。

台积电的风险

半导体制造能力集中在台湾,尽管美国正在努力通过《芯片和科学法案》来减少供应链对台湾的依赖,该法案划拨390亿美元用于在美国本土进行半导体生产投资。这将使全球半导体供应链陷入混乱,最大的运营风险可能是公司高性能计算产品支出的放缓,这些产品占公司收入的一半以上。

结论

在过去几天里,英伟达、AMD、博通或台积电的投资者没有任何合理理由出售他们的股票,投资者可能对前总统的评论反应过度。不幸的是,随之而来的芯片行业抛售掩盖了台积电第二季度的财报...这份财报表现得非常出色。

台积电的收入势头和毛利率都在不断提升,对2024年第三季度的展望也很乐观。由于台积电的股票无故以较低的市盈率交易,我认为投资者应考虑在芯片市场的恐惧中买入!

本文作者可以追加内容哦 !