滴滴打车又摊上事儿了。

近日,有乘客公开在社交平台表示,自己通过滴滴打车企业版在上海打车,软件显示预估价为不到30元,但行程结束后,却显示花费229.66元,是行程预估价26.76元的整整8倍。

图源:澎湃新闻

滴滴打车客服回应称,这个订单的异常高额报价,是因为司机通过“作弊器”来修改车辆定位,也就是说,本来不到三十块的路程,通过修改器修改虚拟定位的出发点,在到达目的地后,产生远高于实际的路程计算。

公司表示因为存在信息同步不及时、排查不全面等问题,导致没能及时解决乘客的困扰。目前已经给乘客免单,因司机作弊对司机做出了封禁处理,同时向乘客真诚致歉。

而据The Information消息,近日,中国网约车巨头滴滴出行正在谋求明年再次在香港上市,滴滴向投资者传达,公司的业务表现正在不断改善。此时,已经距离滴滴从美股退市超过2年。

5月29日,滴滴发布2024年一季度业绩报告。财报显示,滴滴2024年第一季度营收为490.72亿元,较上年同期的427.12亿元增长14.9%。其中,滴滴2024年第一季度中国出行业务营收为445.38亿元,较上年同期的390.49亿元同比增长14.1%;国际业务实现收入24.33亿元,较上年同期的16.91亿元同比增长43.9%;其他业务收入21亿元,较上年同期的19.72亿元同比增长6.5%;归属普通股东的净亏损为14亿元,经调整EBITA(非公认会计准则口径)盈利为9亿元。

不过,参考港股市场对网约车行业的态度,滴滴的上市路可能也没那么简单。

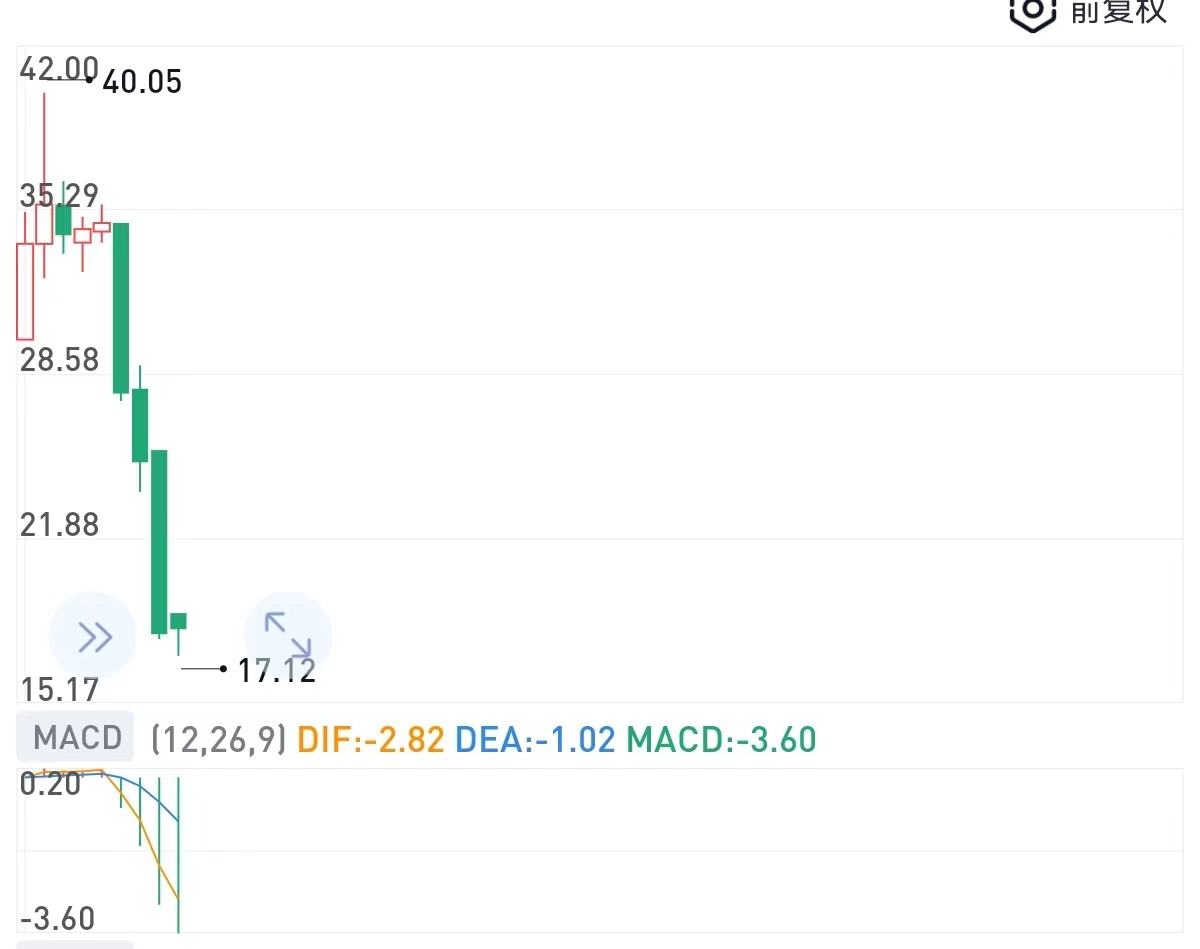

7月17日,同为网约车平台的如祺出行下挫超过20.00%。而其在港股上市才仅仅不过10天,就已经从上市次日的最高点40.05港元/股跌到了今日的17.12港元/股,超过腰斩。而在这样下跌背后,如祺出行甚至还是最近火热的百度robotaxi概念的相关公司,但这并没能挽救如祺出行的股价。

图源:雪球

据了解,如祺出行是国内的出行服务公司,主要提供网约车服务,截至2023年末,主要业务集中在其“大本营”大湾区。

公司年报显示,2021年、2022年及2023年,如祺出行总收入分别为10.1亿元(人民币,下同)、13.7亿元及21.6亿元,处于持续增长状态。其中,网约车服务收入分别占当年总收入的99.2%、91.0%及83.9%。但同时,公司并未能把营收转化成盈利,报告期内,如祺出行的净亏损分别为6.9亿元、6.3亿元、6.9亿元。

虽然网约车平台烧钱是常态,亏钱是正常的,君不见人家行业龙头滴滴当年也是年年亏损的。

但滴滴毕竟当时还在行业开拓期,而作为行业龙头的滴滴目前已经稳定盈利了,如祺出行面对成熟市场,地方性强,自然很难给出当初的包容度。

毕竟,即使在起家的大本营大湾区,如祺出行仍然被滴滴出行远远甩在身后。根据弗若斯特沙利文的资料,2023年,如祺出行的出行服务在大湾区排名第二,市场份额为5.6%,而滴滴出行占大湾区份额则达到了56.5%,是如祺的整整10倍。

仅仅比如祺早十几天登录港交所的,还有“中国共享出行第一股”嘀嗒出行,但它和如祺在港股经历了相同的命运,早上市早破发。

6月28日上市至今,14个交易日,嘀嗒仅有3 个交易日成功收涨。上市当日最高点达到5.9港元/股,但如今只剩下2.43港元/股,跌幅更甚于如祺出行,已经接近60%。

图源:雪球

而且和如祺连年亏损不同的是,嘀嗒作为行业早期玩家,已经连续赚钱5年了。最近三年,嘀嗒出现经调整净利润别为2.38亿元、8471万元、2.3亿元。

当然,这是因为嘀嗒出行90%业务以上都集中于顺风车,单一赚钱的业务结构使得其下限高的同时,上限却不高。对比网约车的大市场,细分的顺风车属于小市场,2023年市场规模还不到600亿元。

网约车行业已经不是一个新兴行业了,十年间已经经过了几轮大浪淘沙。目前行业大致呈现出一超多强的市场格局,而滴滴仍然保持着无法撼动的碾压能力。但这样的滴滴,能否重登港股市场,也依然是个未知数。就算登陆港股,股价表现也很难说。

资本是逐利的。专家表示:“在内需萎缩的大环境下,港股投资者由于有全球资产的比价选择权,对网约车这样难以给出持续回报预期的成熟行业,很难保持积极的投资兴趣。”

本文作者可以追加内容哦 !