6月26日,爱迪特在深交所创业板上市,成为上半年A股医疗器械板块唯一一家成功上市的企业。

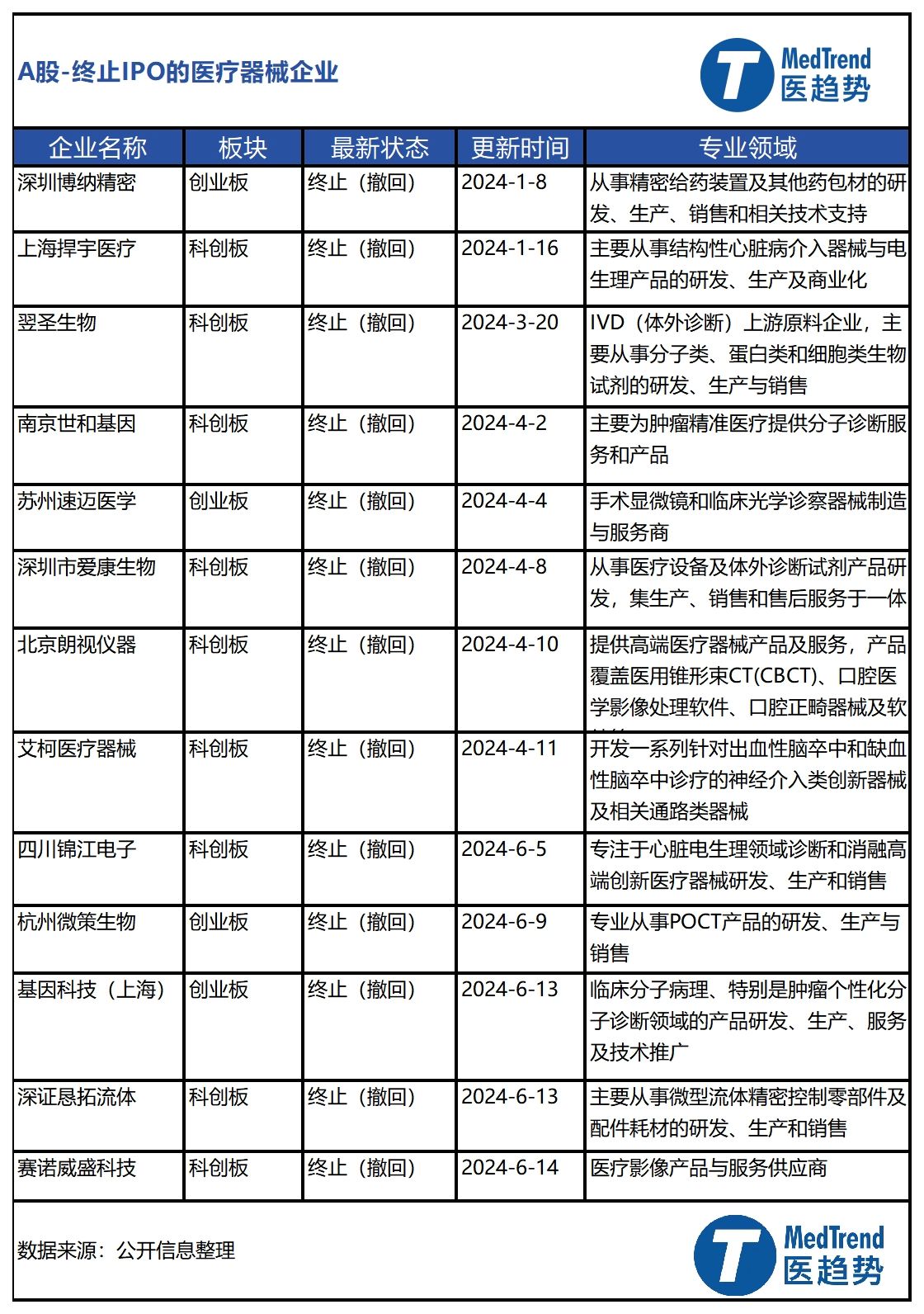

但成绩单的另一边是13家械企IPO在A股折戟,已接近去年全年的15家。13家终止械企涉及心血管介入、IVD、精密装置等多个细分领域,其中4家在创业板终止、9家在科创板终止,终止原因均为企业主动撤回申请。

成绩”惨淡“的背后是IPO政策的一步步收紧,从“827新政”到新“国九条”,主板上市标准、研发投入等要求不断上调。今年6月,即新“国九条”落地的第二个月,就有5家械企主动撤回申请。

市场环境正在历经变革,IPO“撤回潮”还将继续。持续高压下,研发周期长、投入大且短期内难以实现盈利的械企仍将面临着突破重围还是打道回府的抉择。

01、1家“入围”,13家“撤单”

好消息是:6月26日,爱迪特在深交所创业板上市,成为上半年A股医疗器械板块成功上市的企业,使得人们对于“A股IPO收紧、拒绝医疗器械”的疑虑有所减轻。坏消息是:上半年6个月,成功登陆资本市场的一共就此一家。

虽然是“独一份”,但爱迪特上市当天表现亮眼,从原本44.95元的发行价飙升至99.99元的开盘价,当日收盘时稍有回落,降至84.02元,但较发行价仍上涨了86.92%。

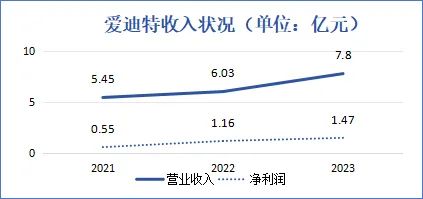

作为国内领先的口腔修复材料及口腔数字化设备提供商,爱迪特发展势头迅猛。据爱迪特财报显示,近几年,爱迪特营业收入呈逐年上涨趋势,2021-2023年营业收入分别为5.45亿元、6.03亿元、7.80亿元;净利润分别为0.55亿元、1.16亿元和1.47亿元。

值得一提的是,爱迪特可观的营业收入离不开其对创新的追求和对全球网络市场的布局。从创立起,爱迪特就聚焦材料创新,截至去年年底,该公司及其子公司共获得 93 项专利,且已形成覆盖高中低端的全产品系列。此外,其产品已远销欧美、日韩等120余个国家和地区,成为了美国、德国、法国、日韩等国在内的口腔义齿制造企业长期合作伙伴。2021-2023年,爱迪特境外收入占主营收入的比例分别为44.49%、57.61%、58.80%。

对于爱迪特上市,行业内有人庆幸,认为这是械企IPO的曙光;但也有人认为这只是上轮IPO热潮下的遗腹子,早在2022年11月爱迪特就已获得上市委会议“准许上市”的结论,但其用了一年时间,直到2023年11月才完成注册工作。

不管是曙光,还是遗腹子,他都是上半年唯一的入围者。比起“仅此一家”的遗憾,更糟糕的是:2024年上半年有13家械企IPO终止,终止原因均为企业主动撤回申请。

1月8日,深交所官网显示,深圳博纳精密创业板IPO终止。这是今年第一家IPO终止的械企,而终止时间距离其第三次递交招股书不到一个月。根据此前披露的审核问询,深圳博纳精密发行人的成长性、核心技术和主要产品的先进性、境外收入的可持续性等在问询中遭到了质疑。发现竞争力不符合上市标准可能是其选择撤回申请的原因。

同时,今年在创业板终止的其他3家械企:苏州速迈医学、杭州微策生物、基因科技(上海),也大多存在着企业核心竞争力不足、缺乏多元化布局、存在潜在风险等相关问题。

而今年在科创板终止IPO的第一家械企是上海捍宇医疗。据悉,捍宇医疗使用的是科创板第五套申报标准,该标准对公司的营收和利润没有具体要求,但要求申报企业至少有一项核心产品获准开展二期临床试验,且预计市值不低于40亿元。

尽管目前捍宇医疗共有12项发明专利,但其中11项都源于收购受让,其创新能力堪忧。同时,根据招股说明书显示,2019年至2022年1-9月,捍宇医疗净利润亏损分别达到了5644万、9069万、1.13亿元和5314万元,且未来一段时间内,也可能会持续亏损,无法满足科创板第五套申报标准。

不仅捍宇医疗一家,采用第五套标准折戟科创板的企业还有艾柯医疗器械、锦江医疗,两家”撤单“企业也均存在大额亏损现象和未来营收可能不佳的问题。

02、IPO政策收紧是主要原因

1胜13败的背后不是好的企业越来越少,而是IPO政策越来越紧。

2023年8月27日,证监会宣布阶段性收紧IPO,内容包括加强对IPO企业的审查力度、对IPO中介机构、信息披露的监管等。今年3月15日,证监会发布了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,再次提升对IPO的申报和监管。4月,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(也被称为新“国九条”)。随后,三大所发布了修订后的《股票发行上市审核规则》,内容涉及上调主板上市标准、上调研发投入等科创属性评价指标、强调创业板成长性要求等。换言之,就是在原本的IPO收紧政策上进行了“加码”。

将“最近三年研发投入金额”由“累计在6000万元以上”调整为“累计在8000万元以上”

将“应用于公司主营业务的发明专利5项以上”调整为“应用于公司主营业务并能够产业化的发明专利7项以上”

将“最近三年营业收入复合增长率”由“达到20%”调整为“达到25%”

根据证监会所披露的文件,IPO政策收紧的一个主要原因是为了促进投融资两端的动态平衡。过去,一些公司在财务状况、盈利能力等方面存在问题,却依然成功上市,这不仅影响了市场的健康发展,也损害了投资人的利益。此外,金融风险的防范也是IPO政策收紧的重要原因之一。近年来,一些上市公司在上市后爆出财务造假、经营不善等问题,给市场带来了巨大的金融风险。因此,在IPO政策收紧下,三大所对公司财务报表的真实性、透明度的要求逐渐提高。

除对财务报表中的销售业绩有要求外,在IPO审核问询中对销售合规性的审查也在逐渐收紧。

根据最高人民检察院披露的信息显示,医疗领域是2023年反腐重点行业中被起诉人数最多的行业,共有580人被起诉职务犯罪。受此影响,医疗器械企业在IPO审核问询中均涉及销售费用和推广费相关问题,因为两大费用的占比与商业贿赂风险的相关度较高。

6月5日终止IPO的四川锦江电子,此前就在首轮问询中,被问及其会务及学术推广费大幅上升的背后是否存在行贿现象。受此影响的还有老牌IVD爱康生物,其IPO状态卡在问询阶段超过500天,在期间其更新了2022年之前的财报,但后续再无任何上市回应,直到4月8日IPO状态变为终止。

IPO收紧不仅是医疗器械行业受到了影响,各行业中的企业都在层出不穷的新规下面临着是否要终止的抉择。根据wind数据统计,2024年上半年IPO终止企业已达294家,是去年同期终止数量(122家)的2.41倍,而其中有281家为主动撤回申报材料。同时,6月,即IPO新规落地的次月就有115家终止,较5月增长了73家。

A股市场是国内企业获得资本支持的重要途径之一,IPO的收紧意味着企业通过资本融资的难度增加。同时,更严格的审核标准和监管要求意味着企业需要投入更多的资源来确保合规,即在此影响下企业合规成本也可能增加。

对于技术密集型和资金密集型的医疗器械企业来说,这种影响更甚,因为其本身就面临着严格的监管要求。医疗器械企业往往需要大量的资金投入进行研发和创新,IPO政策收紧可能使这些企业在融资方面面临更大挑战,从而影响其研发进度和创新能力。进一步来讲,这种情况也可能会促使一些中小型医疗器械企业寻求通过并购或整合来获得资金和资源,导致行业集中度提升,大型企业通过并购扩大市场份额。此外,医疗器械的盈利之路漫长,一个新产品的面市需要投入大量资金,还要经历产品注册、物价审批、临床接纳等历时较长的环节,在这样的背景下,企业需要通过外部资金来维持运营,进行商业拓展。

03、“淘汰赛”还将继续

日前,停了三个月的北交所,半年的上交所和深交所IPO受理已恢复正常。同时,从5月开始,三大交易所IPO上市委会议也已陆陆续续重启。这一变化意味着一些企业的IPO申请将迎来新的进展,这场“淘汰赛”还将继续。

今年3月31日,上交所一天内更新高达237家企业IPO中止,从提交状态来看,都是由于IPO申请文件中记录的财务资料已过有效期。

目前,已有一些械企补交了财务资料,并进入了问询阶段,但今年第二个医疗器械企业IPO何时诞生还不得而知。

6月25日,上交所官网显示,山东威高血液已通过上市问询

6月29日,上交所官网显示,杭州键嘉医疗在科创板IPO已问询

6月29日,上交所官网显示,深圳北芯生命在科创板已更新提交相关财务资料

值得关注的是,在三大所IPO受理恢复几天后,医疗器械领域的IPO申请便取得了零的突破。爱舍伦是2024年开年以来,首家IPO申请获受理的医疗器械企业,这无疑是给行业打了一剂强心针。

但目前来看,证监会在提高市场透明度和防范金融风险方面的决心不会改变,“带病过会”的可能性也在降低。6月19日,证监会又发布文件《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》,强调要强化科创板“硬科技”定位,严把入口关,坚决执行科创属性评价标准,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市。

中国经济正在从高速增长向高质量发展转型,在全球金融市场存在着不确定性和波动性的情况下,收紧IPO是大势所趋。加大IPO收紧的力度在短期内可能会对部分企业的融资计划产生影响,但从长远来看,这一政策调整有助于提升整个市场的健康度和稳定性。当下,企业应当做到的是,更加注重自身的合规经营和稳健发展,提升核心竞争力,以迎接未来更加严格的市场考验。同时,投资者也需提高风险意识,理性投资,避免盲目追涨杀跌,共同维护资本市场的健康发展。

本文作者可以追加内容哦 !