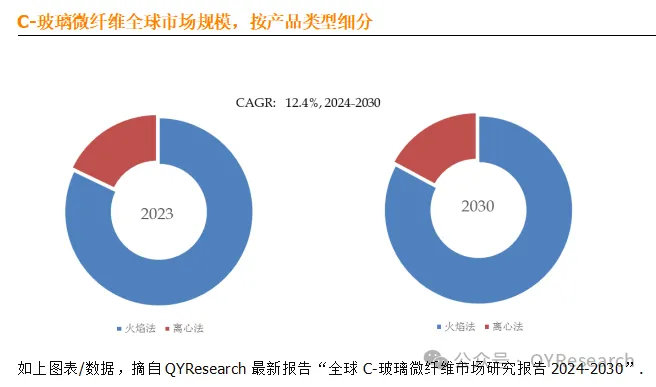

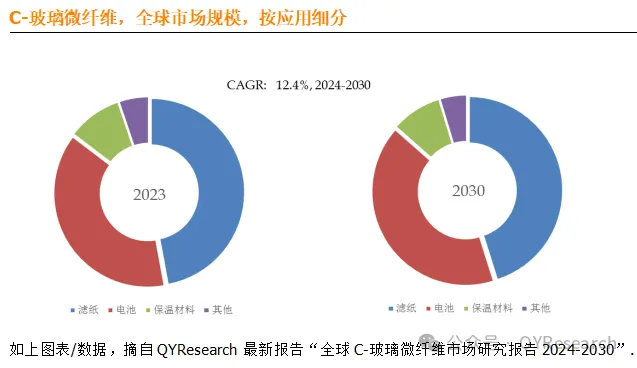

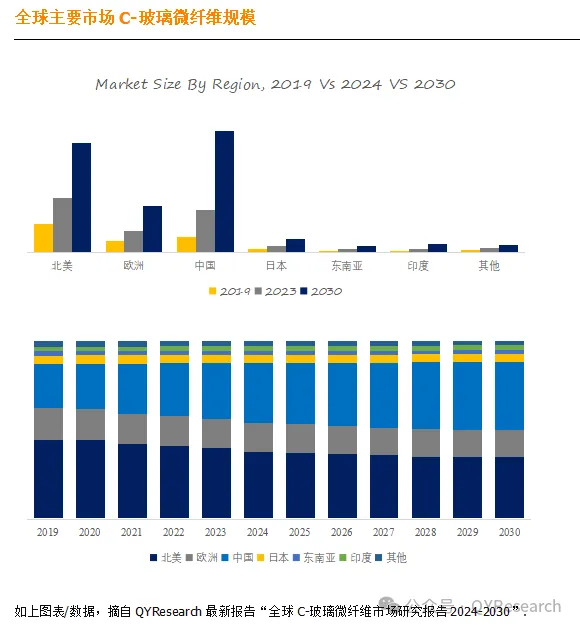

“全球C-玻璃微纤维市场报告2024-2030”显示,预计2030年全球C-玻璃微纤维市场规模将达到5.6亿美元,未来几年年复合增长率CAGR为12.4%。

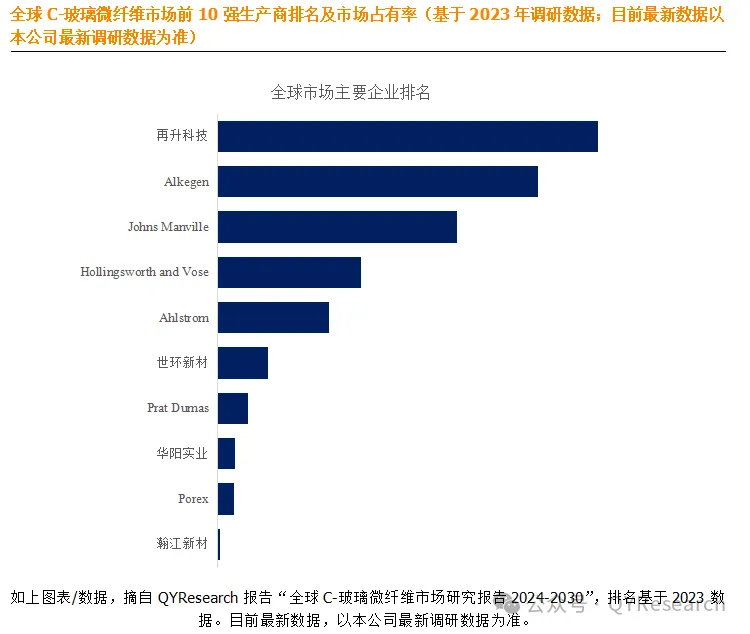

根据QYResearch头部企业研究中心调研,全球范围内C-玻璃微纤维生产商主要包括再升科技、Alkegen、Johns Manville、Hollingsworth and Vose、Ahlstrom、世环新材、Prat Dumas、华阳实业、Porex、瀚江新材等。2023年,全球前五大厂商占有大约83.0%的市场份额。

C-玻璃微纤维类型而言,目前火焰法是最主要的细分产品,占据大约82.1%的份额。

C-玻璃微纤维应用而言,目前滤纸是最主要的需求来源,占据大约47.1%的份额。

C-玻璃微纤维市场主要驱动因素:

D1:减排计划的提出、绿色建筑的大力快速推动,都将带动C-玻璃微纤维市场需求上升

D2:随动力电池行业景气度提升, AGM 隔板市场需求不断增长,从而带动C-玻璃微纤维市场需求上升。

D3:微纤维玻璃棉下游产品主要包括滤纸、VIP芯材及AGM隔板,属于干净空气及高效节能领域。2012年工信部《新材料产业“十二五”重点产品目录》将微纤维玻璃棉列为“十二五”重点产品。“十三五”节能减排计划的提出、绿色建筑的大力快速推动,都将带动微纤维玻璃棉市场需求上升。

C-玻璃微纤维市场主要阻碍因素:

R1:国家发改委 2019 年 11 月发布《产业结构调整指导目录(2019 年本)》,将“中碱玻璃纤维池窑法拉丝生产线;单窑规模小于 8 万吨/年(不含)的无碱玻璃纤维粗纱池窑拉丝生产线;中碱、无碱、耐碱玻璃球窑生产线;中碱、无碱玻璃纤维代铂坩埚拉丝生产线”列入限制类;工信部 2020 年 6 月发布的《玻璃纤维行业规范条件》要求彻底淘汰陶土坩埚玻璃纤维拉丝生产工艺与装备,鼓励发展高强、高模量、耐碱、低介电、高硅氧、可降解、异形截面、复合纤维(玻璃纤维与热塑性树脂复合)等高性能及特种玻璃纤维。从政策层面加强了对小产能、落后产能玻纤生产线的调控,构成了玻纤行业新进企业的政策壁垒。

R2:如果国家对化工企业的环保要求进一步提高,企业在环保政策发生变化时未能及时满足相关规定,则可能面临被环境主管部门进行处罚或责令整改的风险。同时为适应日益严格的环境保护要求,企业未来可能需要继续加大环境保护相关的投入,在一定程度上会增加企业的生产经营成本,影响企业的经营效益。

R3:贸易保护主义和国际贸易争端可能成为中国企业的外部威胁。

替代品竞争不断出现的替代产品可能对微纤维玻璃棉市场构成竞争压力。

R4:微纤维玻璃棉成本构成中,天然气费用占总成本的比重较高,天然气价格对微纤维玻璃棉价格影响较大。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !